2018年10月16日(火)

2018年10月16日(火)日本経済新聞 公告

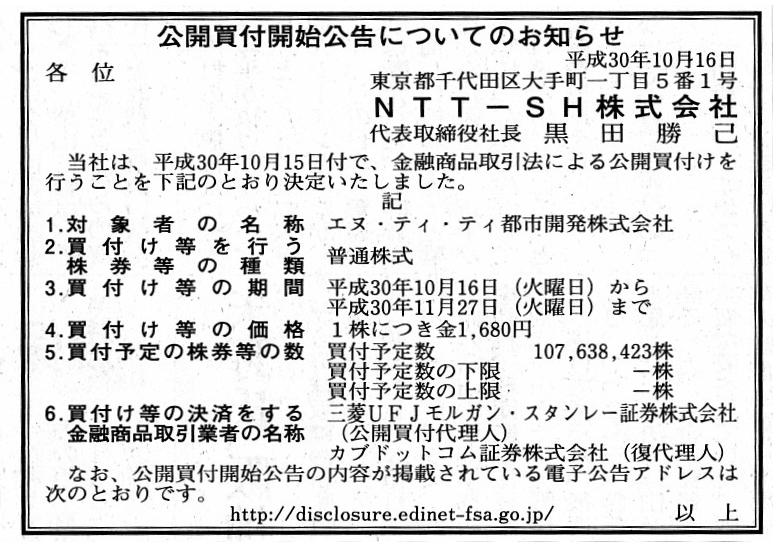

公開買付開始公告についてのお知らせ

NTT-SH株式会社

(記事)

2018年10月15日

エヌ・ティ・ティ都市開発株式会社

当社親会社である日本電信電話株式会社の子会社NTT−SH株式会社による当社株式に対する公開買付けに関する

賛同の意見表明及び応募推奨のお知らせ

ttps://www.nttud.co.jp/ir/news/pdf/news_181013_001.pdf

(ウェブサイト上と同じPDFファイル)

2018年10月16日

エヌ・ティ・ティ都市開発株式会社

意見表明報告書

ttps://www.nttud.co.jp/ir/news/pdf/iken_hokokusho.pdf

(ウェブサイト上と同じPDFファイル)

H30.10.16 09:45

NTT−SH株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

H30.10.16

13:53

エヌ・ティ・ティ都市開発株式会社

意見表明報告書

(EDINET上と同じPDFファイル)

H30.10.16

NTT−SH株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

2012年8月6日

いまさら人には聞けない 公開買付け(TOB)のQ&A

(株式会社大和総研 レポート・コラム)

ttps://www.dir.co.jp/report/research/law-research/securities/12080601securities.html

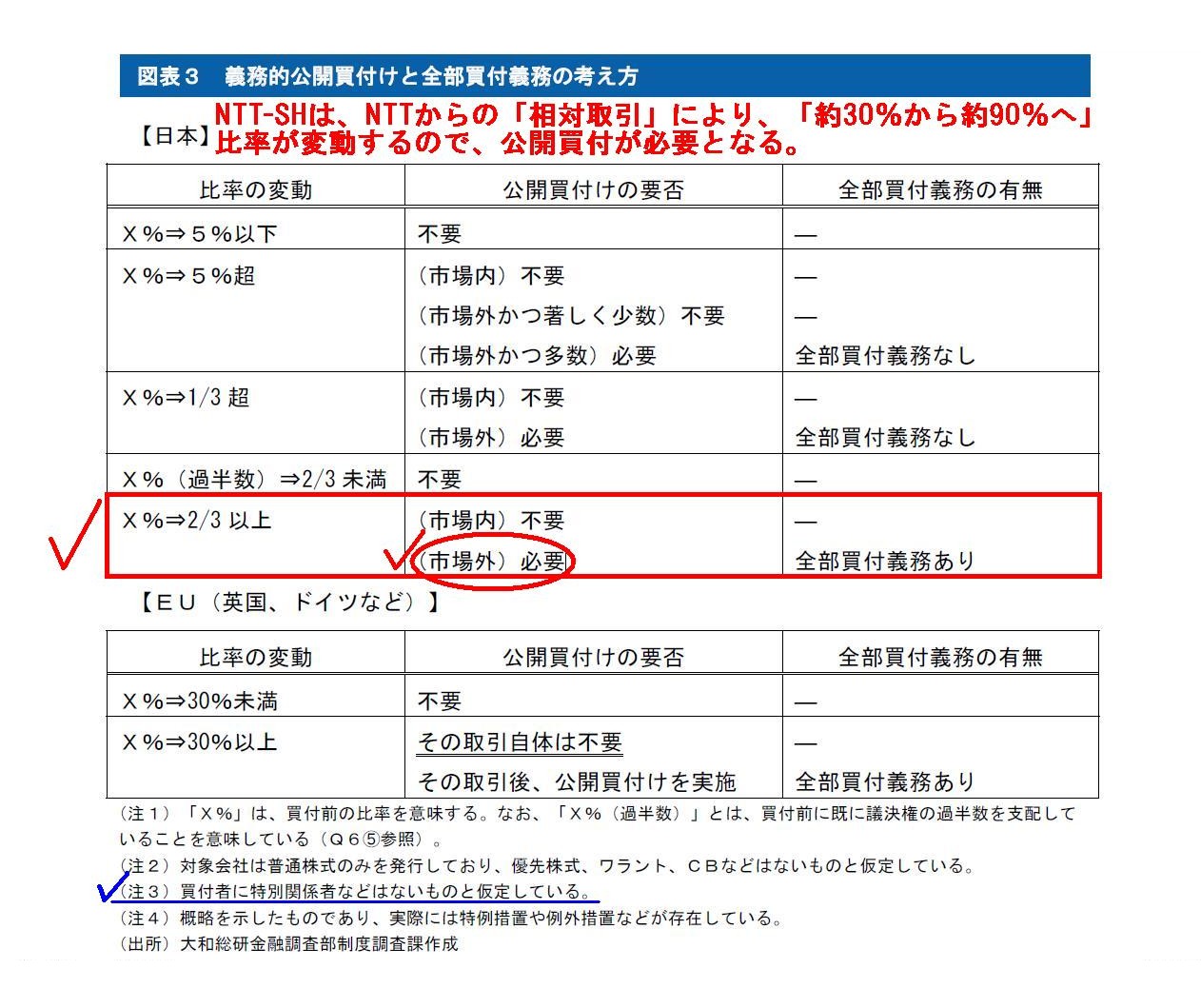

図表3 義務的公開買付けと全部買付義務の考え方

(15/23ページ)

NTT-SHは、NTTからの「相対取引」により、「約30%から約90%へ」比率が変動するので、公開買付が必要となる。

ところが、この事例の場合、買付者に特別関係者がいる、ということになります。

NTT-SHにとって、実はNTTは特別関係者なのです。

金融商品取引法では、投資者保護などの観点から、規制の必要性の低いものについては、義務的公開買付けの適用除外

とされているのですが、「特別関係者からの買付け等」の場合は、義務的公開買付けの適用除外となるようです。

紹介してる解説記事の7/23ページには次のように説明されています。

>Q6:義務的公開買付けのいわゆる1/3

ルールにあてはまる場合であっても、

>例外的に義務的公開買付けが免除される場合(適用除外)はあるのか?

>A6:例えば、一定のグループ内での移転や、新株予約権(一定のライツ・オファリングを除く)の行使などについては、

>適用除外が認められている。

Q9:株券等所有割合に合算される特別関係者の範囲は?

(10/23ページ)

この事例では、NTTが買付者に対して特別資本関係にある法人に該当しますので、

NTT-SHがNTTから対象会社株式を追加取得することに関しては、義務的公開買付けの適用除外となるわけです。

NTT-SHは、NTTから相対取引で対象会社株式を追加取得しても金融商品取引法上は何の問題もありません。

私は最初、NTT-SHはNTTからも公開買付を通じて対象会社株式を取得するべきではないかと思ったのですが、

また市場の投資家からもそのように見えるのではないかと思うのですが、少なくとも金融商品取引法上は何の問題もないようです。

それから、公開買付届出書には上記の所有議決権割合についてどのように記載されているだろうかと思いました。

公開買付届出書

5【買付け等を行った後における株券等所有割合

(21/37ページ)

(d)と(g)の合計値が公開買付開始時点の公開買付者の所有議決権割合。

この事例では、公開買付者は始めから3分の2超を保有しているので、

対象会社株式を追加取得するのに公開買付は義務付けられない。

NTTはNTT-SHの特別関係者であるという点を鑑みますと、NTT-SHは現時点で対象会社株式の3分の2超を保有している

と金融商品取引法上見なされますので、

実はNTT-SHは、対象会社の大株主から相対取引で対象会社株式を追加取得しても金融商品取引法は問題はないのです。

67.30パーセント保有している状態から相対取引でグループ外の大株主等から対象会社株式を追加取得することは

金融商品取引法上は認められる(公開買付は義務付けられない)、ということだと思います。

簡単に言えば、比率の変動が「2/3以上⇒2/3以上」の場合は、公開買付は不要(市場外で追加取得しても構わない)、

ということだと思います。

公開買付者は公開買付の開始時点で対象会社株式の3分の2超を既に保有している、という極めて珍しい事例だと思います。

金融商品取引法上は、対象会社の3分の2超を保有している人物は、追加取得に際し公開買付を義務付けられることはないのです。

金融商品取引法上は、対象会社の3分の2超を保有している人物は、追加取得をする際、

市場取引を行っても構いませんし相対取引を行っても構わないのです。

この事例の場合、完全子会社化を目的として二段階買収を計画しているのならば、

NTT-SHは現時点で二段階目の手続きに入るべきではないかと思います。

NTT-SH is, as it were, a joint holder of NTT.

NTT-SHは、言わばNTTの共同保有者なのです。

NTT and NTT-SH have a special relationship.

NTTとNTT-SHは特別な関係にあります。

NTT-SH is to acquire 67.30 percent of a subject company's stock from NTT

after a tender offer.

NTT-SHは、公開買付後に、NTTから対象会社株式の67.30パーセントを取得する予定となっています。

In the final analysis, in the case of this tender offer,

a tender

offerer has held more than two thirds of a subject company's stock

from the

beginning (i.e. before commencing a tender offer).

結局のところ、この公開買付の事例では、

公開買付者は始めから(すなわち、公開買付を開始する前から)対象会社株式の3分の2超を保有しているのです。

To put it simply, NTT-SH may acquire a subject company's

stock

directly (i.e. out of the market) from large shareholders other than

NTT.

簡単に言えば、NTT-SHは、NTT以外の大株主から直接(すなわち、市場外で)対象会社株式を取得しても構わないのです。

{kind=link}

{kind=link}

{kind=link}

FromLargeShareholdersOtherThanNTT.JPG){kind=link}