2018年10月12日(金)

2018年8月18日(土)日本経済新聞

現物株報酬 外国人にも 日本電産や東エレク

導入相次ぐ 人材獲得競争に対応 個人信託口を活用

株で支給、欧米は一般的

(記事)

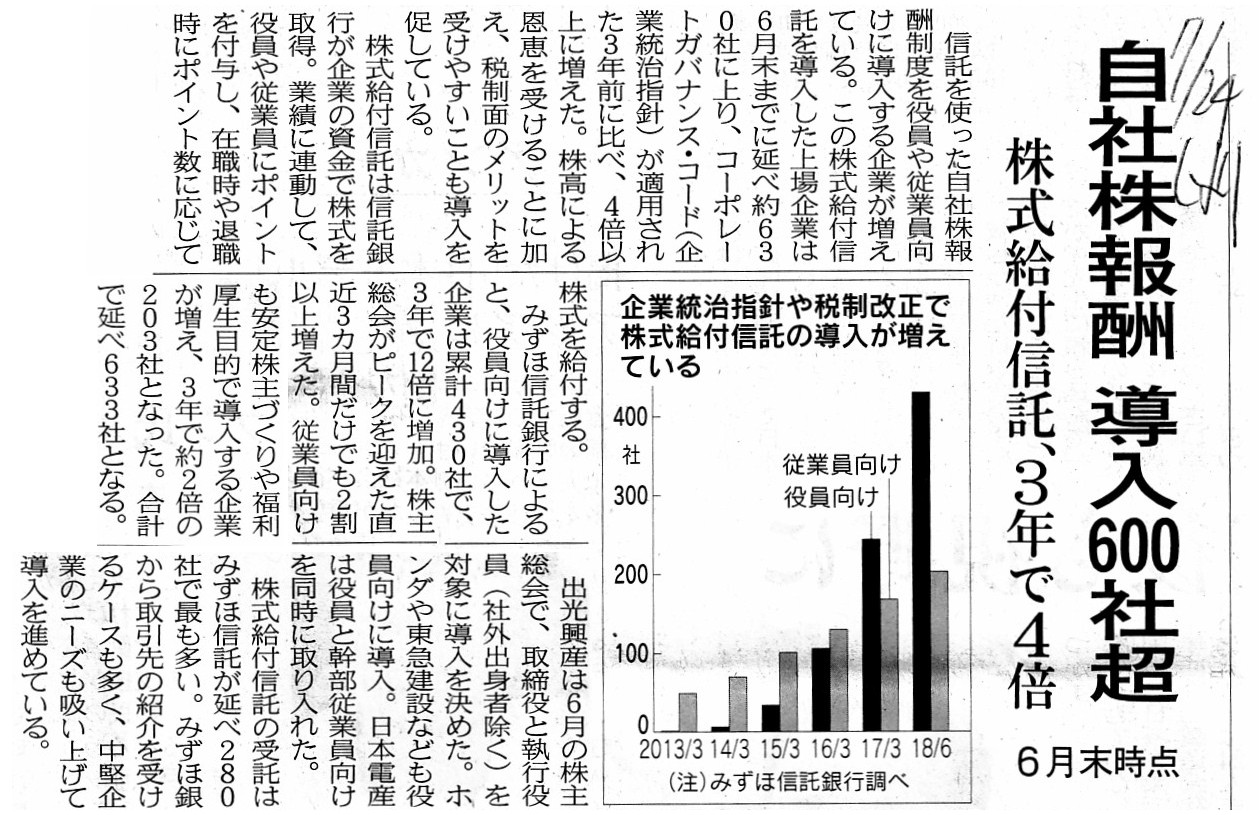

2018年7月24日(火)日本経済新聞

自社株報酬 導入600社超 株式給付信託、3年で4倍 6月末時点

(記事)

2018年7月16日(月)日本経済新聞

自社株付与、狙い多様化 社員にやる気、表彰や昇進時 統治指針が後押し 働き方改革動機づけも

内ケ崎茂氏(三菱UFJ信託銀行HR戦略コンサルティング室長) 一体感生み

求心力保つ

橘・フクシマ・咲江氏(人材会社のG&Sグローバルアドバイザーズ社長) 社員の自立 効果も期待

(記事)

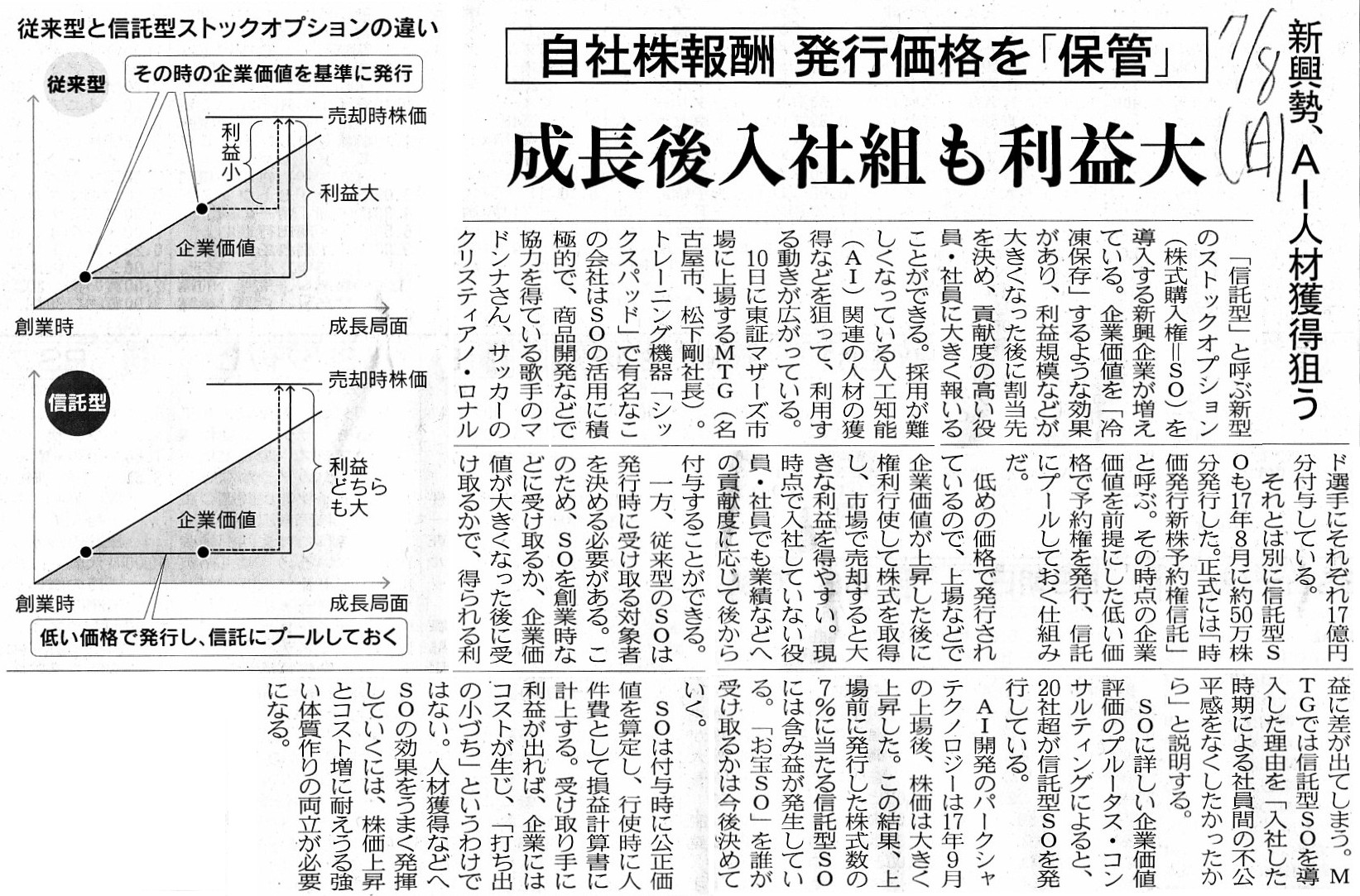

2018年7月8日(日)日本経済新聞

自社株報酬 発行価格を「保管」 成長後入社組も利益大 新興勢、AI人材獲得狙う

(記事)

A share is not a consideration of goods nor services nor labor

but a

token of the fact that a person pays up his cash into a company as a capital

(i.e. as an ivestment).

A share is, as it were, a "Registration Certificate"

concerning an investment in a company.

A share is a certificate stating that

an investment in a company is settled.

A share is a document certifying the

completion of an investment in a company.

A share is never a consideration of

anything.

株式というのは、財や役務や労務の対価ではなく、

人が現金を会社に資本金として(すなわち、出資として)払い込んだことの証なのです。

株式というのは言わば、会社に対する出資に関する「登記済証」なのです

株式というのは、会社に対する出資は済んでいる旨明言する証明書なのです。

株式というのは、会社に対する出資が完了していることを証する書面なのです。

株式というのは、何かの対価では決してないのです。

2018年9月18日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

サンセイ株式会社

(記事)

2018年5月18日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

コタ株式会社

(記事)

2018年9月25日

株式会社サカイホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://sakai-holdings.co.jp/wp-content/uploads/2018/09/7256d3e6c5d7ef64b39f1f5a8d016974.pdf

(ウェブサイト上と同じPDFファイル)

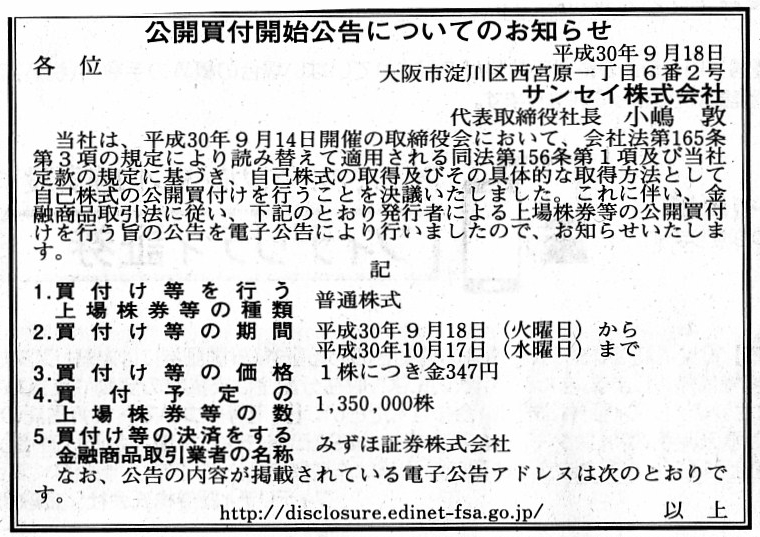

2018年9月14日

株式会社サンセイ

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.sansei-group.co.jp/ir/pdf/press_release/20180914.pdf

(ウェブサイト上と同じPDFファイル)

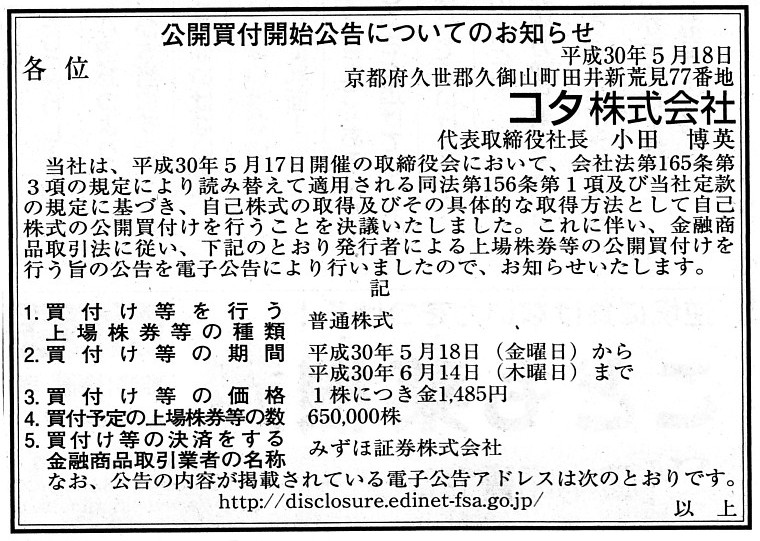

2018年5月17日

コタ株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1589847

(ウェブサイト上と同じPDFファイル)

2018年6月12日

コタ株式会社

自己株券買付状況報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=43907&code=4923

(ウェブサイト上と同じPDFファイル)

2018年6月15日

コタ株式会社

自己株式の公開買付けの結果及び取得終了並びにその他の関係会社の異動に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1601194

(ウェブサイト上と同じPDFファイル)

2018年6月15日

コタ株式会社

公開買付報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=41995&code=4923

(ウェブサイト上と同じPDFファイル)

2018年7月5日

コタ株式会社

自己株券買付状況報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=43908&code=4923

(ウェブサイト上と同じPDFファイル)

2018年8月10日

コタ株式会社

自己株券買付状況報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=43909&code=4923

(ウェブサイト上と同じPDFファイル)

H30.09.26 15:04

株式会社サカイホールディングス

公開買付届出書

(EDINET上と同じPDFファイル)

H30.09.18 14:14

サンセイ株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

H30.05.18 11:32

コタ株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

H30.06.15 11:41

コタ株式会社

公開買付報告書

(EDINET上と同じPDFファイル)

H30.09.26

株式会社サカイホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

H30.09.18

サンセイ株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

【コメント】

一番最初に株式報酬に関する計5本の記事を紹介しましたが、2018年10月10日(水)付けの日本経済新聞の記事だけは、

「自己株式」(金庫株、自社株買いで取得した株式)を報酬に用いることについての内容となっています。

株式報酬と聞きますと、何か会社自身が保有している株式(金庫株)を付与するかのようなイメージがあるかもしれませんが、

株式報酬制度で使用される株式は、一般的には会社自身が保有している株式(金庫株)ではなく、新たに発行される株式です。

つまり、会社は、株式報酬として付与する株式を予め保有しているのではなく、

株式報酬を付与する際になって初めて株式を新たに発行する、という付与方法を行います。

その理由は、予め保有している株式を付与しますと、会計上「自己株式処分差損益」が計上されてしまうからです。

報酬として株式を付与する場合は、無償か極めて低廉な価格で株式を付与することになりますので、

株式報酬の付与に伴い通常は「自己株式処分差損」が計上されます。

損益計算書に計上される損失ではありませんが、少なくとも株式報酬のためにわざわざ自社株買いをするのはおかしいと思います。

それから、株式報酬で会社自身が保有している株式(金庫株)を付与することと関連があるのですが、

自己株式の公開買付についての事例を3つ(3社)紹介しています。

自己株式の公開買付を題材にして、証券制度や「『ディスクロージャー』(情報開示)について考えてみたいと思います。

3社とも、「自己株券買付状況報告書(法24条の6第1項に基づくもの)」という法定開示書類を提出しています。

金融商品取引法第24条の6第1項の条文は以下の通りです。

>(自己株券買付状況報告書の提出)

>第二十四条の六

金融商品取引所に上場されている株券、流通状況が金融商品取引所に上場されている株券に準ずるものとして

>政令で定める株券その他政令で定める有価証券(以下この条、第二十七条の二十二の二から第二十七条の二十二の四まで及び

>第百六十七条において「上場株券等」という。)の発行者である会社は、会社法第百五十六条第一項(同法第百六十五条第三項

>の規定により読み替えて適用する場合を含む。)の規定による株主総会の決議又は取締役会の決議があつた場合には、

>内閣府令で定めるところにより、当該決議があつた株主総会又は取締役会(以下この項において「株主総会等」という。)

>の終結した日の属する月から同法第百五十六条第一項第三号に掲げる期間の満了する日の属する月までの各月

>(以下この項において「報告月」という。)ごとに、当該株主総会等の決議に基づいて各報告月中に行つた自己の株式に係る

>上場株券等の買付けの状況(買付けを行わなかつた場合を含む。)に関する事項その他の公益又は投資者保護のため

>必要かつ適当なものとして内閣府令で定める事項を記載した報告書を、

>各報告月の翌月十五日までに、内閣総理大臣に提出しなければならない。

条文を簡単に要約しますと、次のようになります。

「上場株式の発行者は、自己株式の取得のための決議を取った株主総会等が終結した日の属する月から

自己株式の取得の期間が満了する日の属する月までの各月毎に、自己株式の買付けの状況に関する事項その他を記載した報告書を

各月の翌月15日までに内閣総理大臣に提出しなければならない。」

以前、上場企業が行う自己株式の取得は相対取引や市場取引ではなく公開買付によるべきだ、と書きました。

発行者と市場の投資家との間には必然的に情報格差がありますので、「株式の買い手は発行者自身である。」旨明示した上で、

上場企業は自己株式の取得を行う必要があるのです。

相対取引は市場の一般の投資家に株式売却の機会を与えていないという点で問題がありますし、

市場取引は株式の売り手から見ると株式の買い手が誰か分からない(板には買い注文しか表示されない)という点で問題があります。

公開買付のみが「株式の買い手は発行者自身である。」旨明示した上での自己株式の取得ということになります。

2018年9月25日

株式会社サカイホールディングス

自己株式取得の終了に関するお知らせ

ttp://sakai-holdings.co.jp/wp-content/uploads/2018/09/2bf75da18b358d86aa9f7d98fe4cd51b.pdf

(ウェブサイト上と同じPDFファイル)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}