2018年10月7日(日)

2018年10月7日(日)日本経済新聞 社説

テスラにみる米新興企業の統治リスク

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(3)

金融商品取引所市場における取引と取引所外取引

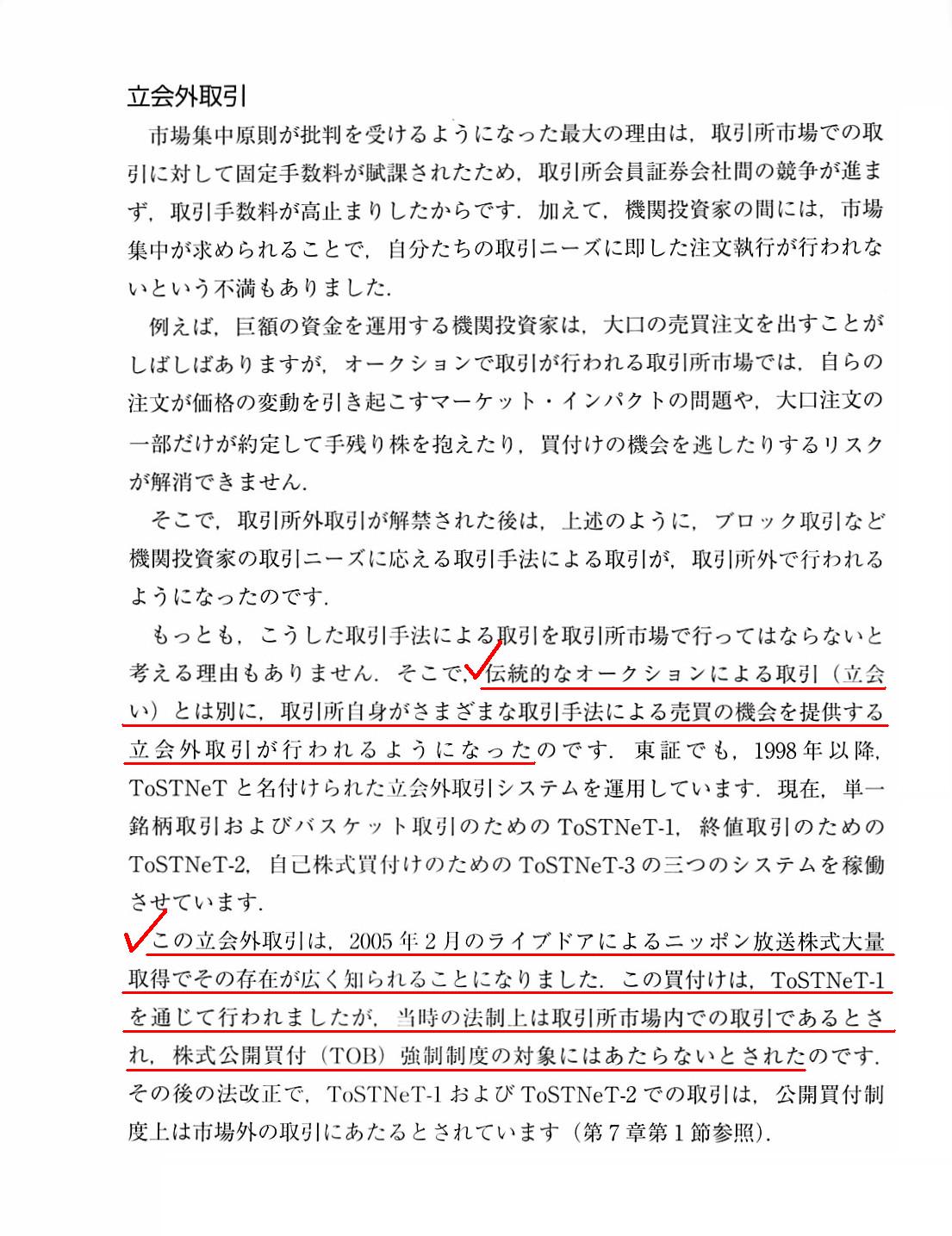

立会外取引

「340〜341ページ」

第7章 株式公開買付け(TOB)をめぐる規制

1.

株式公開買付規制

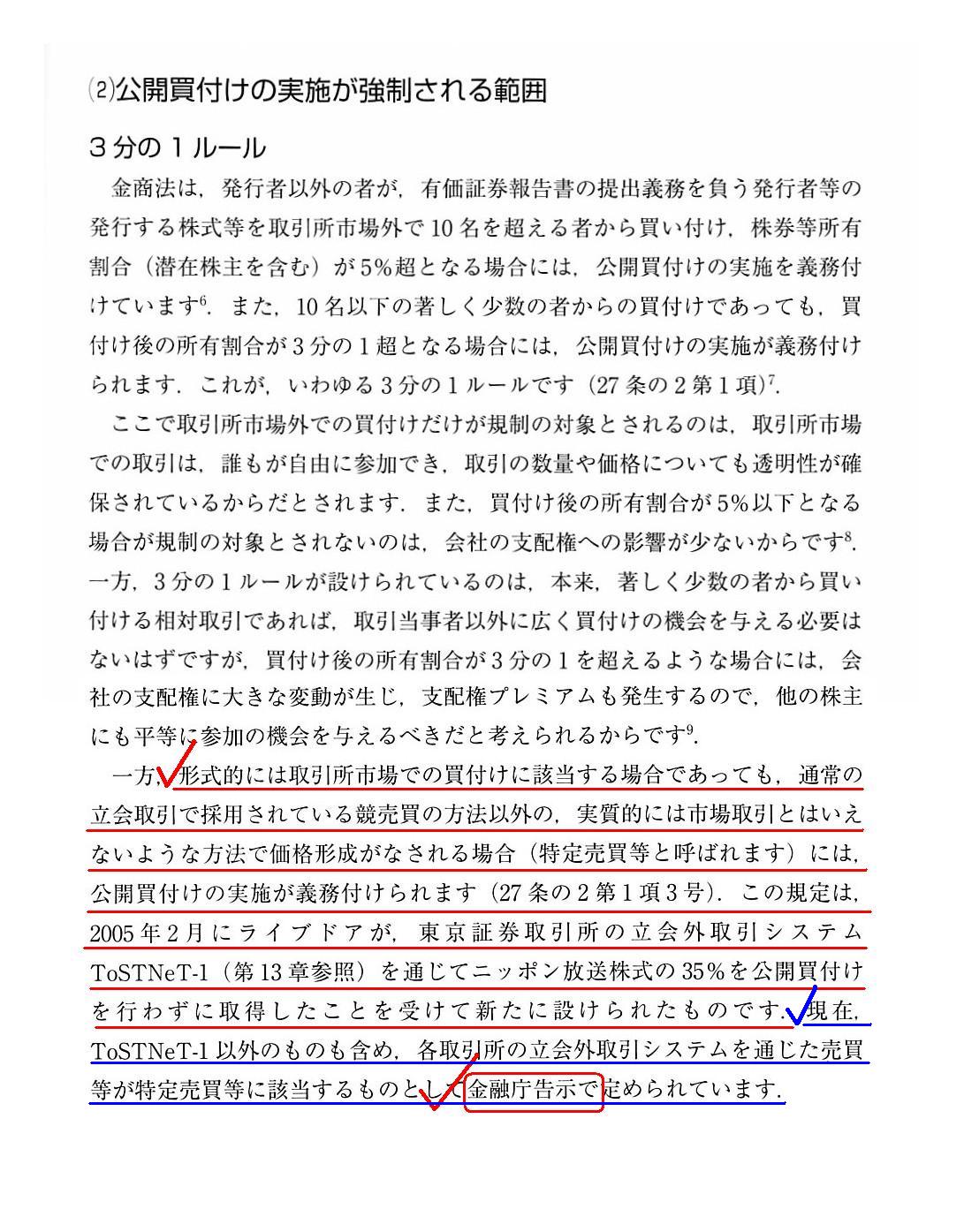

(2) 公開買付けの実施が強制される範囲

3分の1ルール

「193〜194ページ」

「『ディスクロージャー』(情報開示)同様、『企業統治』(コーポレート・ガバナンス)も、

投資家保護のために証券制度上発行者に要請されるべき事項である。」、

という点について指摘をした昨日のコメント↓。

2018年10月6日(土)

http://citizen.nobody.jp/html/201810/20181006.html

>証券制度においては、金融商品取引法が言わば憲法であり、証券取引所毎の規程や基準や原則は言わば法律・法令のようなものだ

>と捉えれば、金融商品取引法に反していない限り規程や基準や原則が証券取引所毎に異なることは認められるのかもしれません。

以上の議論と関連のあることが金融商品取引法の教科書に書かれていましたのでスキャンして紹介しているところです。

教科書の記述を簡単にまとめますと、東京証券取引所が提供している立会外取引は、

取引実態としては明らかに市場外の取引(オークションによる取引ではない取引)であるにも関わらず、

金融商品取引法上は取引所市場内での取引という分類になっていた、と説明されています。

2005年2月のライブドアによるニッポン放送株式大量取得の一件を受けて、証券取引法(現・金融商品取引法)の改正が行われ、

ToSTNeT-1およびToSTNet-2での取引は市場外の取引にあたるとされるようになったのですが、正確には調べていませんが、

教科書には次のように書かれていますので、ToSTNeT-1等は市場外の取引に該当するとの根拠は、

金融商品取引法の条文ではなく、実は「金融庁告示」なのだろうかとふと思いました。

>現在、ToSTNet-1以外のものも含め、各取引所の立会外取引システムを通じた売買等が

>特定売買等に該当するものとして金融庁告示で定められています。

私のこの理解が正しいとすると、このことは、

証券取引所が投資家に提供している取引システムと金融商品取引法の規定との間に乖離がある、ということを示しているわけです。

証券取引所が新しい取引システムを投資家に提供するたびに、法の抜け穴をふさぐために、金融庁は、

金融商品取引法を改正するか告示か何かをするかしなければならないわけです。

この根本原因は、金融庁が定める金融商品取引法と証券取引所が定める有価証券上場規定とが分かれていることにあるわけです。

元来的には、上場有価証券は取引所で取引をすることが証券制度上の大前提であったので、

証券取引法(現・金融商品取引法)は元々は「取引所法」という名称であったわけです。

理論的には、有価証券上場規程も金融庁が定めなければならない、という考え方になるのだと思います。

もしくは、理論的には、証券取引法(現・金融商品取引法)は有価証券上場規程を包含するものでなければならないのだと思います。

Off-auction trading.

立会外取引

{kind=link}

{kind=link}

{kind=link}