2018年9月30日(日)

2018年9月27日(木)日本経済新聞

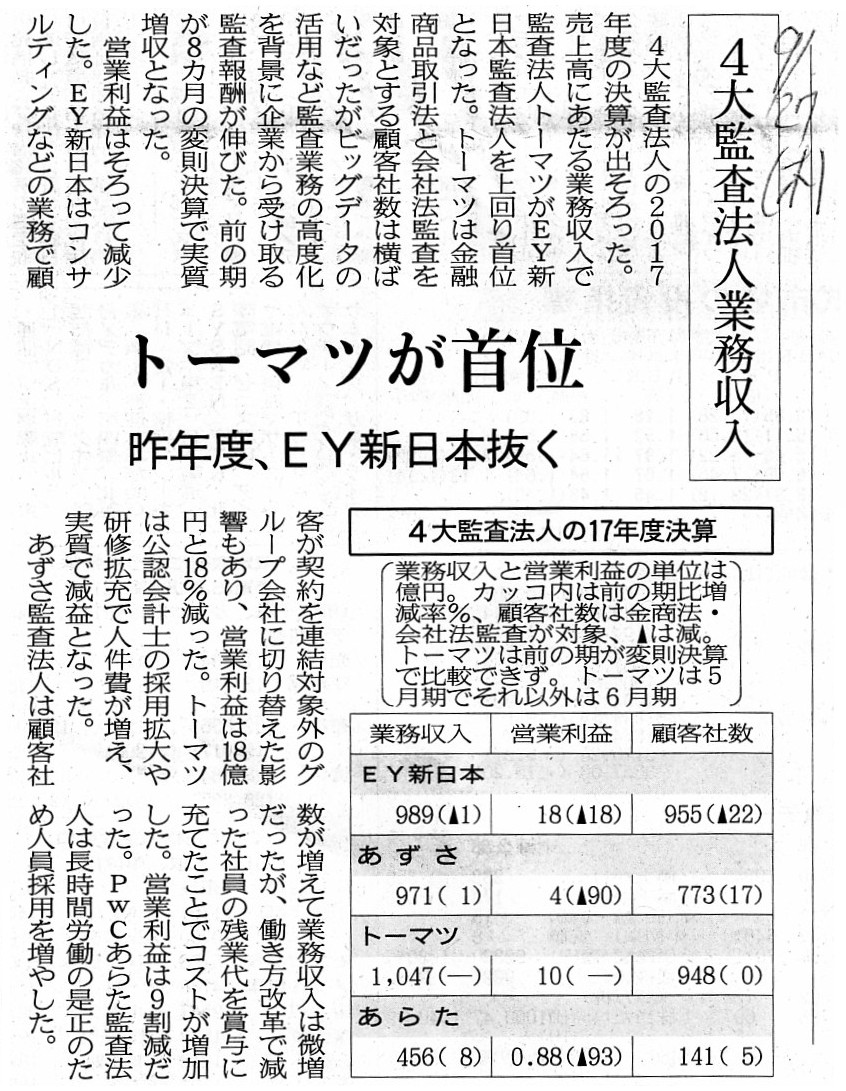

4大監査法人業務収入 トーマツが首位 昨年度、EY新日本抜く

(記事)

改訂 平成20年2月13日

独立性に関する法改正対応解釈指針

第4号「大会社等監査における非監査証明業務について」(日本公認会計士協会)

ttps://jicpa.or.jp/ippan/about/reliability/ethics/files/%E7%AC%AC4%E5%8F%B7%E6%9C%AC%E6%96%87.pdf

>この業務制限は、監査証明業務の信頼性を確保するため、自己監査及び監査人の経営判断への関与を防止する観点から、

>公認会計士又は監査法人等(公認会計士又は監査法人等が実質的に支配する子会社及び関連会社等を含む。)が、

>15年改正法第24条の2に規定される大会社等に対して

>監査証明業務と特定の非監査証明業務を同時に提供することを禁止しようとするものである。

協会について>協会の活動>自主規制の取り組み>職業規範(日本公認会計士協会のサイト)

倫理諸則

ttps://jicpa.or.jp/about/activity/self-regulatory/criterion/ethics/

「『公開買付代理人』は、公開買付者ではなく、市場の投資家の利益を代表する存在でなければならない。」、

という点について指摘をした時のコメント↓。

2018年9月25日(火)

http://citizen.nobody.jp/html/201809/20180925.html

【コメント】

4大監査法人の決算に関する記事になります。

記事を読んで、コンサルティング業務を始めとする監査業務以外の業務を監査法人が手がけることの是非について考えました。

基本的考え方を調べるために、「監査法人 業務 同時提供 禁止」というキーワードでインターネットで検索をしてみました。

そうしますと、結論を先に言えば、証券制度上は、

「被監査会社等に対する監査証明業務とコンサルティングなど一定の非監査証明業務の同時提供の禁止」

が明確に定められているということが分かりました。

ただ、この業務制限は、金融商品取引法による規制ではなく、公認会計士法による規制である、ということも分かりました。

すなわち、この業務制限は、公認会計士法という法律に基づく規制ではあるものの、

どこか自主規制の側面もあるようにも感じました。

つまり、監査証明業務は明らかにディスクロージャー(情報開示)に関連する業務であるわけですから、

より直接的に金融商品取引法にその旨の規定を置くことにより、この業務制限を証券制度上達成するべきだと思いました。

確かに、金融商品取引法は基本的には「発行者」に対して規制を課する法律ではあります。

しかし、それでも、

「発行者はコンサルティングなど一定の非監査証明業務の提供を受けている会計監査人からは監査証明を受けてはならない。」

(その場合の会計監査人による監査報告書は無効である。)

と金融商品取引法に定めることによっても、証券制度上はこの業務制限を達成することもできるわけです。

証券制度上は、「会計監査人」も市場のインフラストラクチャーの1つであるわけです。

この業務制限を市場のインフラストラクチャーに対する規制と位置付けることで(「市場法」の一分野と整理することで)、

この業務制限に関する規定を金融商品取引法に置くことが可能だと思いました。

すなわち、金融商品取引法に定めることによっても、「会計監査人」に関する業務制限を達成することは可能だと思いました。

大きな視点に立って、「法律の定め方」について考えてみました。

次に、関連する論点になりますが、監査法人のあり方について考えてみました。

先ほど、証券制度上は、「被監査会社等に対する監査証明業務とコンサルティングなど一定の非監査証明業務の同時提供の禁止」

が明確に定められている、と書きました。

しかし、監査法人に対するこの業務制限に触れて、証券制度上の論点として、

「監査証明業務の提供とコンサルティングなど一定の非監査証明業務の提供は、同時でなければそれでよいのだろうか?」

という疑問を私は持ちました。

この問いについて考えてみますと、その答えは「同時でなければよいというわけでは決してない。」という結論に辿り着きました。

確かに、監査法人は被監査会社から監査報酬を受け取るわけですが、それはあくまで法令上の監査を行ったことによる報酬です。

監査基準を始めとする投資家保護の観点に立って定められた会計監査に関する法令や規則に従って行った会計監査の報酬を

監査法人は監査報酬として受け取るだけなのです。

その監査報酬の受け取りは、証券制度上は投資家の利益を害するものではない、と整理され定義されているわけです。

しかし、監査法人が法令上の監査以外の業務を提供するとなりますと、証券制度上は投資家の利益を害する恐れが生じるわけです。

コンサルティングなど一定の非監査証明業務の提供することで会社から報酬を受け取りたいという思惑が監査法人にありますと、

実務上は・現実には、監査証明業務の遂行にも悪影響を及ぼす恐れがあります。

簡単に言えば、会計監査に手心を加える恐れが生じるわけです。

したがって、理論上は、「監査法人は監査証明業務以外の業務の提供を行ってはならない。」、という結論になると思います。

ただ、監査証明業務を提供する可能性が全くない非上場企業に対してであれば、

監査証明業務以外の業務を提供することも証券制度上は認められる余地があると思います。

細かいことを言えば、非上場企業がその後上場する可能性もありはしますが。

また、関連する論点になりますが、2018年9月25日(火)のコメントでは次のように書きました。

>「公開買付代理人」は、公開買付者ではなく、市場の投資家の利益を代表する存在でなければならないのです。

証券制度における発行者と会計監査人と市場の投資家との関係については、次のようなことが言えるのです。

証券制度上は、「会計監査人」は、発行者ではなく、市場の投資家の利益を代表しなければならないのです。

2018年9月25日(火)のコメントの最後に書きました公開買付に関するコメント中の用語を、

それぞれ次のように置き換えても意味が通じると思います。

○公開買付においては→証券制度上は

○「公開買付代理人」→「会計監査人」

○公開買付者→発行者

概念的には、証券制度上は、「会計監査人」は市場の投資家の利益を守る存在である、と整理をするべきだと思います。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第2章 上場制度と発行開示

3. 発行開示制度

(2) 有価証券届出書と目論見書

「77~78ページ」

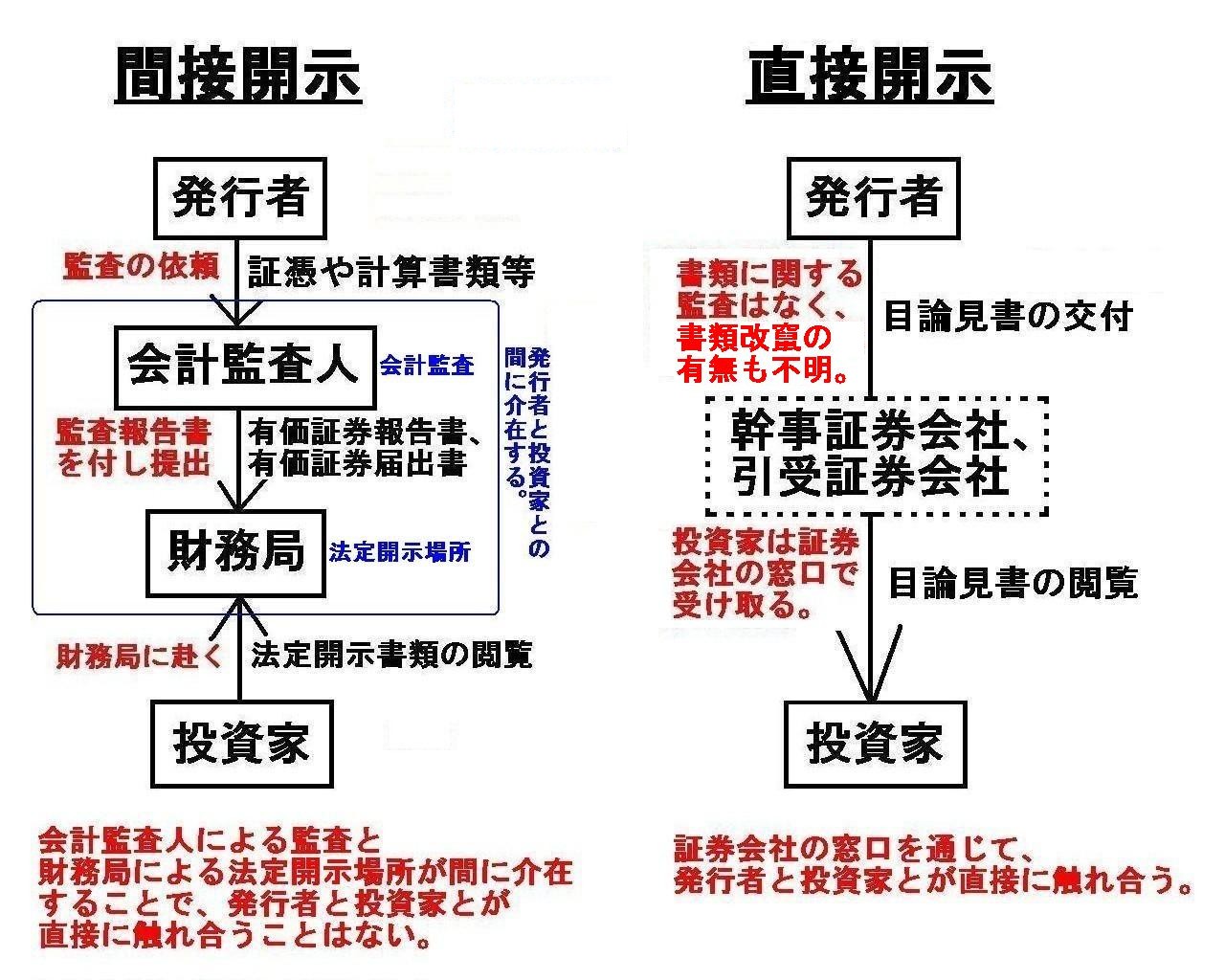

上記の教科書の説明だけでは分かりづらいと思いますので、「間接開示」と「直接開示」の相違点について、図を描いてみました。

「間接開示」では必ず「会計監査人」と「財務局」の両方を通過することになる一方、

「直接開示」では言わば誰のチェックも受けないという状態になってしまうわけです。

すなわち、「直接開示」では理論上は発行者が開示する情報の真正性は全く担保されておらず、

「間接開示」を行う場合のみ発行者が開示する情報の真正性が担保される、という結論になるのです。

「『間接開示』では、会計監査人による監査と財務局による法定開示場所が間に介在することで、

発行者と投資家とが直接に触れ合うことはない。」

「間接開示」と「直接開示」の相違点について考察を行っていましたら、

私は、"Pluto"(プルートー)という言葉が頭に思い浮かびました。

"Pluto"(プルートー)とは、一般には「冥王星」という意味ですが、

"Pluto"(プルートー)の語源は、ギリシャ神話に出てくる”Plutus”(プルートス)です。

”Plutus”(プルートス)は「富の神」とされています。

証券市場というのは、富を得ようと投資家達が集まる場所であるわけです。

それで、なぜ"Pluto"(プルートー)が頭に思い浮かんだのかと言えば、

証券制度が求める「間接開示」は①会計監査と②法定開示場所の2つから成り立っているわけですが、

発行者が開示する情報が「複数の障壁」("plural

barrier")を乗り越えて市場の投資家へと到達する様が

頭に思い浮かんだからです。

抽象的に表現するならば、

「間接開示」=「会計監査×法定開示場所」

となろうかと思います。

もしくは、証券制度における「間接開示」については、

「発行者が市場の投資家へ情報を開示するためには、『二つの部分から成る必要条件』を満たさなければならない。」

という意味を込めて、"dual

requirement"(二つの部分から成る必要条件)という言葉も思い付きました。

発行者が伝達しようとする情報は市場の投資家へ無条件で開示されてはならない

(情報は「複数の障壁」を乗り越え「二つの部分から成る必要条件」を満たした上で市場の投資家へ開示されなければならない)、

という投資家保護の考え方・法制度が証券制度における「間接開示」なのだと思います。

証券制度における「間接開示」では、会計監査と法定開示場所の2つが必要です。

まず、会計監査だけでは不十分です。

なぜならば、財務局以外の場所による開示では、(発行者ではなく)窓口運営者による改竄その他が考えられるからです。

例えば、証券会社が、引き受けた証券を円滑に消化しようとして実態よりも優良な発行者であると誤認させるために、

投資家に対して改竄した有価証券届出書を手渡したりする恐れがあるからです。

また、法定開示場所を限定するだけでも不十分です。

なぜならば、会計監査なしでは発行者が開示する情報が真正であることが保証されていないからです。

財務局では、発行者が開示する情報が真正であるかどうかの確認は証券制度上はしないのです。

証券制度上は、発行者が伝達しようする情報は理論上は必ず「間接開示」により投資家に開示されなければならないのです。

逆に、「直接開示」では、何一つ情報が真正であることが保証されないことになります。

「直接開示」では、発行者自身が証券を円滑に消化しようとして実態よりも優良な発行者であると誤認させるために、

投資家に対して虚偽の目論見書を交付したりする恐れがありますし、

さらに、発行者は真正の書類を投資家に交付しようとしたにも関わらず、

証券会社が投資家に手渡すべき書類を改竄する恐れもあります。

発行者が伝達しようする情報は、必ず「会計監査人」と「財務局」の両方を通過するようにしなければならないのです。

On the securities system, an "accounting auditor" must stand on behalf of

interests of investors in the market.

On the securities system, an

"accounting auditor" must not stand on behalf of interests of an issuer.

On

the securities system, an "accounting auditor" is elected by an issuer on the

current prescription,

whereas an "accounting auditor" is a fiduciary of

investors in the market on the securities system, actually.

To put it simply,

on the securities system, invesors in the market have no choice but to trust an

"accounting auditor."

証券制度上は、「会計監査人」は市場の投資家の利益を守らなければならないのです。

証券制度上は、「会計監査人」は発行者の利益を代表してはならないのです。

証券制度上は、現行の規定では「会計監査人」は発行者により選任されますが、

証券制度上は「会計監査人」は実は市場の投資家の受託者なのです。

簡単に言えば、証券制度上は、市場の投資家は「会計監査人」を信頼するしかないのです。

An accounting auditor intervenes between an issuer and an investor in the

market.

At the same time, a local financial bureau also intervenes between an

issuer and an investor in the market.

会計監査人は、発行者と市場の投資家との間に介在します。

同時に、財務局も、発行者と市場の投資家との間に介在します。

The "indirect disclosure" on the securities system is

composed of both an

accounting audit and a legal disclosure place.

An accounting audit and a

legal disclosure place constitute the "indirect disclosure" on the securities

system.

証券制度上の「間接開示」は、会計監査と法定開示場所の両方から成り立っています。

会計監査と法定開示場所が証券制度上の「間接開示」を構成しているのです。

{kind=link}

{kind=link}

{kind=link}