2018擭9寧25擔(壩)

晣梪憤崌儕乕僗 (T:8424)偼21擔丄楢寢巕夛幮偺傾僋儕乕僥傿僽

(T:8423)傪旕岞奐壔偡傞偨傔丄

摨幮偺晛捠姅幃媦傃怴姅梊栺尃傪丄岞奐攦晅偗偵傛傝庢摼偡傞偙偲傪寛掕偟偨偲敪昞丅

攦晅梊掕悢偼9,826,800姅丄岞奐攦晅壙奿偼415墌丅

偙傟偼丄摨岞奐攦晅偗偺岞昞擔偺慜塩嬈擔偱偁傞9寧20擔偺廔抣280墌偵懳偟偰48.21亾丄

捈嬤1儢寧娫偺廔抣暯嬒269墌偵懳偟偰54.28亾傪忋夞傞悈弨丅

楢寢巕夛幮壔傛傝1擭8僇寧偑宱夁偡傞拞偱丄僈僶僫儞僗偑惍旛偝傟丄僌儖乕僾堦懱偱偺忣曬敪怣懱惂傕惍偭偨偙偲偱丄

忋応堐帩偺昁梫惈偑掅壓偟偨偙偲丄彮悢姅庡傊攝椂偟偮偮恖嵽傗僔僗僥儉摍傊愭峴搳帒傪幚巤偡傞偙偲偼崲擄偱偁傞

偲偺尒崬傒偐傜丄旕岞奐壔傪栚巜偡傋偒偲偺敾抐偵帄偭偨偲偄偆丅

崱屻偼丄椉幮偺峏側傞婇嬈壙抣岦忋偵岦偗丄摿惈傗嫮傒傪廫暘偵妶偐偟偨宱塩傪峴偄丄帠嬈偺嫮壔傪恾傞丅

傑偨丄婜懸偝傟傞僔僫僕乕岠壥傪偱偒傞尷傝憗婜偵幚尰偡傞偙偲傪戞堦偵丄椉幮偺恖嵽摍偺宱塩帒尮傪妶梡偟丄

昁梫側巤嶔傪懍傗偐偵幚峴偟偰偄偔偲偟偰偄傞丅

乮Investing.com丂2018擭09寧25擔

11:00乯

ttps://jp.investing.com/news/stock-market-news/article-201140

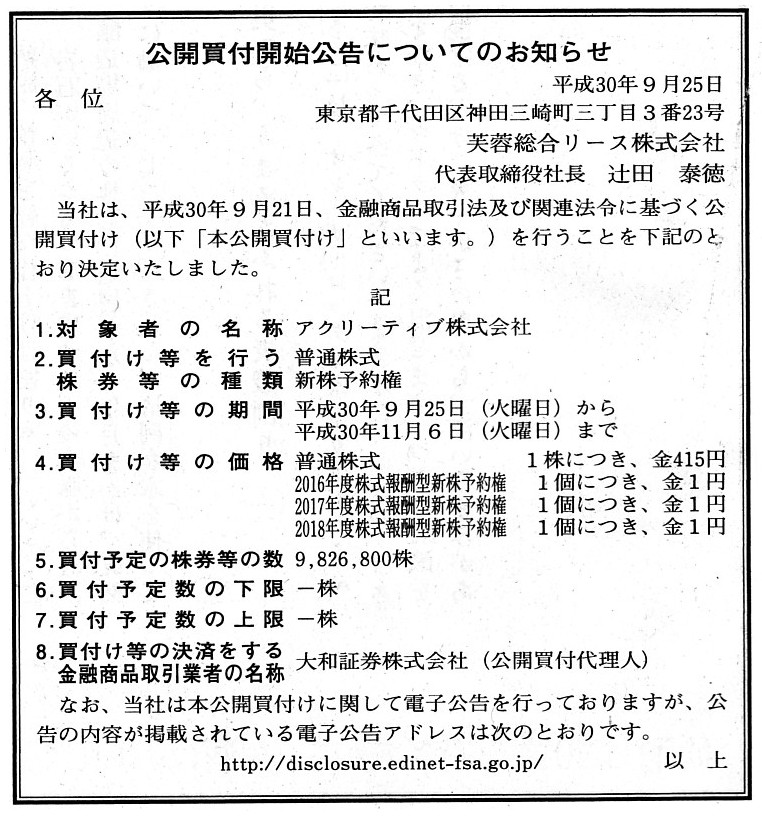

2018擭9寧25擔(壩)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

晣梪憤崌儕乕僗姅幃夛幮

乮婰帠乯

H30.09.25

晣梪憤崌儕乕僗姅幃夛幮

岞奐攦晅奐巒岞崘

乮EDINET忋偲摨偠html僼傽僀儖乯

2018擭9寧21擔

晣梪憤崌儕乕僗姅幃夛幮

傾僋儕乕僥傿僽姅幃夛幮姅寯摍乮徹寯僐乕僪:8423乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttps://ssl4.eir-parts.net/doc/8424/tdnet/1631077/00.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2018擭9寧21擔

傾僋儕乕僥傿僽姅幃夛幮

巟攝姅庡偱偁傞晣梪憤崌儕乕僗姅幃夛幮偵傛傞摉幮姅寯摍偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偺偍抦傜偣

ttp://www.accretive.jp/pdf/ir_release/20180921_1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

>傒傫側偺攧攦梊憐丄梊憐姅壙偑傢偐傞姅幃搳帒偺憤崌僒僀僩偱偡丅

>姅壙丒僠儍乕僩丒僯儏乕僗丒姅庡桪懸丒IPO忣曬摍偺婇嬈忣曬偵壛偊SNS婡擻傕採嫙偟偰偄傑偡丅

>亀徹寯傾僫儕僗僩偺梊憐亁亀姅壙恌抐亁亀屄恖搳帒壠偺攧攦梊憐亁偙傟傜傪憤崌揑偵嶼弌偟偨栚昗姅壙傪宖嵹丅

>SNS婡擻偱偼亀僽儘僌亁傗亀宖帵斅亁偱屄恖搳帒壠摨巑偺堄尒岎姺傗忣曬廂廤傪偟偰傒傞偺傕僆僗僗儊偱偡両

姅幃搳帒傪偡傞偺偱偁傟偽丄乽傒傫側偺姅幃乿偼昁偢栚傪捠偟偰偍偔傋偒僒僀僩側偺偩傠偆偲巚偄傑偟偨丅

偝偰丄乽傒傫側偺姅幃乿偵丄偁傞偙偲偵婥晅偐偝傟偨婰帠偑宖嵹偝傟偰偄傑偟偨偺偱徯夘偟傑偡伀丅

崱擔偺傾僋儕乕僥傿僽姅幃夛幮姅幃偺姅壙偺抣摦偒偵偮偄偰偺婰帠偱偡丅

傑偨丄乽傒傫側偺姅幃乿偵乽傾僋儕僥傿僽偺僠儍乕僩乿傕宖嵹偝傟偰偄傑偟偨偺偱丄

URL偲乽僉儍僾僠儍乕夋憸乿傪暪偣偰徯夘偟偨偄偲巚偄傑偡丅

偝傜偵丄乽傒傫側偺姅幃乿偵乽傾僋儕僥傿僽偺徻嵶忣曬乿傕宖嵹偝傟偰偄傑偟偨偺偱丄摨條偵徯夘偟偨偄偲巚偄傑偡丅

傾僋儕乕僥傿僽偵戝検攦偄丄晣梪儕乕僗偑俿俷俛傪幚巤偟姰慡巕夛幮傊仦

丂傾僋儕乕僥傿僽<8423.T>偑婑傝晅偒戝検偺攦偄傪廤傔僇僀婥攝偱悈弨傪愗傝忋偘偰偄傞丅嵚尃棳摦壔僒乕價僗傪庤妡偗丄

侾俋擭俁寧婜偼塩嬈棙塿抜奒偱俈亾憹塿傪尒崬傫偱偄傞丅俀侾擔庢堷廔椆屻丄採実偡傞傒偢傎宯儕乕僗戝庤偺

晣梪憤崌儕乕僗<8424.T>偑摨幮姅偵懳偡傞俿俷俛(姅幃岞奐攦偄晅偗)傪幚巤偟丄姰慡巕夛幮壔傪栚巜偡偙偲傪敪昞丄

偙傟偑姅壙傪墴偟忋偘偰偄傞丅俿俷俛壙奿偼侾姅係侾俆墌偱俀侾擔廔抣傪係俉亾忋夞傞悈弨丅

攦偄晅偗婜娫偼偒傚偆偐傜侾侾寧俇擔傑偱傪梊掕偟偰偄傞丅

乮拲乯僞僀僩儖枛旜偺乽仦乿偼杮暥拞偵暋悢偺柫暱傪娷傓婰帠傪昞偟偰偄傑偡丅

乮minkabu PRESS丂2018/09/25 09:15乯

ttps://minkabu.jp/news/2213076

傾僋儕僥傿僽偺僠儍乕僩乮minkabu乯

ttps://minkabu.jp/stock/8423/chart

乽僉儍僾僠儍乕夋憸乿

乽僉儍僾僠儍乕夋憸乿

徯夘偟偰偄傞乽傒傫側偺姅幃乿偺婰帠傪撉傫偱巹偼壗偵婥晅偄偨偺偐偲尵偊偽丄師偺2偮偙偲偵婥晅偒傑偟偨丅

嘆乽姅壙偺忋徃棪傗壓棊棪乿偲乽弌棃崅乿偲偼慡偔娭學偑側偄丅

嘇乽斅偵弌偝傟傞攦偄拲暥傗攧傝拲暥偺懡壡乿偲乽弌棃崅乿偲偼幚偼偁傞堄枴娭學偑側偄丅

僉儍僾僠儍乕偟偰偄傑偡乽傾僋儕僥傿僽偺僠儍乕僩乿偺乽姅壙乿乮愜傟慄僌儔僼乯傪尒傑偡偲丄

傾僋儕乕僥傿僽姅幃夛幮姅幃偺姅壙偼慜塩嬈擔偲斾妑偟崱擔偼媫忋徃偟偨乮乽360墌乿傑偱媫摣偟偨乯偲偄偆偙偲偑暘偐傝傑偡丅

廔抣儀乕僗偱慜塩嬈擔斾乽28.57%乿乮僗僩僢僾崅乯傕偺抣忋偑傝棪傪婰榐偟丄慡巗応偺抣忋偑傝棪偱1埵偲側偭偰偄傑偡丅

偲偙傠偑丄乽傾僋儕僥傿僽偺僠儍乕僩乿偺乽弌棃崅乿傪尒傑偡偲丄

摿抜崱擔偼乽弌棃崅乿偑戝偒偐偭偨丄側偳偲偄偆偙偲偼慡偔側偄乮崱擔偼暯嬒揑側乽弌棃崅乿偱偁偭偨乯傢偗偱偡丅

夁嫀1儢寧娫偺庢堷偱尵偭偰傕丄崱擔傛傝傕乽弌棃崅乿偑戝偒偐偭偨擔偼壗擔傕偁傞傢偗偱偡丅

偙偺棟桼偼丄寢嬊偺偲偙傠丄乽攧傝庤乿乮攧傝拲暥傪弌偡搳帒壠乯偑姅幃巗応偵偄側偐偭偨乮彮側偐偭偨乯偐傜偱偁傞傢偗偱偡丅

攦晅壙奿偼乽415墌乿偱偡偺偱丄姅壙帺懱偼崱屻傕乽415墌乿傑偱忋徃偡傞偺偼娫堘偄側偄傢偗偱偡偑丄

姅庡偼岞奐攦晅偵墳曞偟偰11寧6擔傑偱懸偰偽昁偢乽415墌乿偱強桳姅幃傪攧媝偡傞偙偲偑偱偒傑偡偺偱丄

捠忢偼姅庡偼姅幃巗応偱乽415墌乿枹枮偺壙奿偱攧傝拲暥傪弌偟偨傝偼偟側偄傢偗偱偡丅

偨偩丄壗傜偐偺棟桼偑偁偭偰幚柋忋偼11寧6擔傑偱懸偮偙偲偑偱偒偢憗婜偵攧媝傪峴偄偨偄丄偲偄偆姅庡傕拞偵偼偄傑偡偺偱丄

偦偺傛偆側姅庡偑姅幃巗応偱415墌乿枹枮偺壙奿偱攧傝拲暥傪弌偟偰偄傞傢偗偱偡丅

姅壙偲偄偆偺偼丄姅幃巗応偱1扨尦乮1庢堷扨埵乯偱傕庢堷偑惉棫偡傟偽曄摦偟傑偡乮姅幃偵怴偟偄姅壙偑晅偔乯偺偱丄

寢嬊偺偲偙傠丄1擔儀乕僗偱尒傟偽丄乽弌棃崅偲偼慡偔柍娭學偵姅壙偼戝偒偔曄摦偡傞丅乿偲偄偆偙偲偵側傞傢偗偱偡丅

偪側傒偵丄慡巗応偵偍偗傞1擔偺乽弌棃崅乿偺儔儞僉儞僌偑枅擔敪昞偝傟偰偄傑偡伀丅

弌棃崅乮Yahoo!僼傽僀僫儞僗乯

ttps://info.finance.yahoo.co.jp/ranking/?kd=3&tm=d&mk=1

乽弌棃崅乿偺戝偒偝偦偺傕偺偼丄傕偪傠傫戞堦偵偼廀媼偺戝偒偝偑曄摦梫場偲側傞傢偗偱偡偑丄

敪峴幰偺乽敪峴嵪姅幃憤悢乿偵傕戝偒偔嵍塃偝傟傑偡丅

乽敪峴嵪姅幃憤悢乿偑戝偒側敪峴幰偺乽弌棃崅乿偼丄憡懳揑偵丄乽弌棃崅乿偺儔儞僉儞僌偱偼忋埵偵埵抲偟傗偡偄偺偱偡丅

偮傑傝丄乽敪峴嵪姅幃憤悢乿偑堎側傞敪峴幰娫偱乽弌棃崅乿傪斾妑偟偰傕憡懳揑偵偼堄枴偑側偄晹暘傕偁傞傢偗偱偡丅

傑偨丄嶐擔傕彂偒傑偟偨傛偆偵丄乮10寧1擔埲崀偼栤戣偁傝傑偣傫偑乯廬棃偱偁傟偽乽扨尦姅幃悢乿傕

乽弌棃崅乿偵塭嬁傪梌偊傞偲尵偊傞偱偟傚偆丅

偝傜偵尵偊偽丄傑偝偵岞奐攦晅偑偦偆偱偁傞傛偆偵丄

姅幃偺廀媼偑乽巗応奜乿偱漢峈偡傞乮姅庡偼乽巗応奜乿偱攧媝偡傞偙偲傪戞堦偵峫偊傞乯丄偲偄偆応柺傕偁傝傑偡丅

岞奐攦晅偵偍偗傞乽攦晅姅幃悢乿偼姅幃巗応偵偍偗傞乽弌棃崅乿偵偼斀塮偝傟側偄偺偱偡丅

偄偢傟偵偣傛丄1擔儀乕僗偱尒傟偽丄乽弌棃崅偲偼慡偔柍娭學偵姅壙偼戝偒偔曄摦偡傞丅乿偺偱偡丅

埲忋偑忋婰乽嘆乿偺棟桼偱偡丅

師偵丄乽嘇乿偺棟桼偵偮偄偰偱偡丅

堦尒偡傞偲丄乽斅偵弌偝傟傞攦偄拲暥傗攧傝拲暥偺懡壡乿偲乽弌棃崅乿偼姰慡偵娭學偑偁傞偺偱偼側偄偐丄

偲巚傢傟傞偐傕偟傟傑偣傫偑丄応柺丒忬嫷偵傛偭偰偼幚偼偦偆偱偼側偄偲尵偊傞偲婥晅偒傑偟偨丅

偦傟偼偳偆偄偆偙偲偐偲尵偄傑偡偲丄梫偡傞偲偙傠乽儅僢僠儞僌乿乮堷偒崌偄乯偺栤戣偱偡丅

斅偵偳傫側偵戝検偺攦偄拲暥偲攧傝拲暥偑弌偝傟偰偄傛偆偑丄

攦偄庤偼乽415墌乿枹枮偺壙奿偺攦偄拲暥傪弌偟偰偍傝攧傝庤偼乽415墌乿埲忋偺壙奿偺攧傝拲暥傪弌偟偰偄傞丄

偲偄偆忬嫷壓偱偼丄乽弌棃崅乿偼0姅偲側傞乮1姅傕攧攦偑惉棫偟側偄傑傑偱偁傞乯傢偗偱偡丅

妋偐偵丄乽弌棃崅乿偑戝偒偔側傞偨傔偵偼丄斅偵戝検偺攦偄拲暥偲攧傝拲暥偑弌偝傟側偗傟偽側傜側偄傢偗偱偡偑丄

斅偵戝検偺攦偄拲暥偲攧傝拲暥偑弌偝傟偝偊偡傟偽乽弌棃崅乿偑戝偒偔側傞偺偐偲尵偊偽丄幚偼昁偢偟傕偦偆偱偼側偄傢偗偱偡丅

徯夘偟偰偄傞婰帠偵偼丄傾僋儕乕僥傿僽偼乽戝検偺攦偄傪廤傔偰偄傞乿偲彂偐傟偰偄傑偡偑丄

偦偺偙偲偲乽弌棃崅乿偑戝偒偔側傞偙偲偲偼幚偼娭學偑側偄傢偗偱偡丅

傾僋儕乕僥傿僽偼丄戝検偺攦偄傪廤傔偨偺偩偑丄堦晹偺姅庡偑攧傝拲暥傪弌偟偰庢堷偑惉棫偟偨寢壥姅壙偼媫忋徃偟偨傕偺偺丄

乽415墌乿枹枮偺壙奿偱攧傝拲暥偑弌偡姅庡偼嬌彮悢偵夁偓側偄偺偱寢嬊乽弌棃崅乿偼彮側偐偭偨丄偲偄偆寢壥偵側偭偨傢偗偱偡丅

埲忋偑忋婰乽嘇乿偺棟桼偱偡丅

埲慜傕彮偟彂偒傑偟偨偑丄岞奐攦晅偑奐巒偝傟傑偡偲丄捠忢偼丄姅庡乮攧傝庤乯偼岞奐攦晅傊偺墳曞傪傑偢戞堦偵峫偊傑偡偟丄

搳帒壠乮攦偄庤乯傕姅庡乮攧傝庤乯偺偦偺傛偆側峫偊偑暘偐傝傑偡偺偱攦晅壙奿傛傝掅偄壙奿偺攦偄拲暥偼弌偝側偄傢偗偱偡丅

偟偨偑偭偰丄岞奐攦晅偑奐巒偝傟傑偡偲丄斅乮姅幃巗応乯偵偼攦偄拲暥偲攧傝拲暥偺椉曽偑弌偝傟側偔側傞丄

偲偄偆尰徾偑捠忢偼婲偙傞偺偱偼側偄偐偲巚偄傑偡丅

偮傑傝丄岞奐攦晅偑奐巒偝傟傑偡偲丄乽捠忢偼懳徾幰姅幃偵戝検偺攦偄拲暥偑廤傑傞偙偲偼側偄丅乿丄偲尵偊傞偲巚偄傑偡丅

偦傟偐傜丄僉儍僾僠儍乕偟偰徯夘偟偰偄傑偡乽傾僋儕僥傿僽偺徻嵶忣曬乿傪尒傑偡偲丄

嬃偄偨偙偲偵丄乮乽扨尦姅悢乿偲乯尰嵼偺乽峸擖嬥妟乿偑昞帵偝傟偰偄傑偡丅

偄傢備傞僱僢僩徹寯乮僆儞儔僀儞僩儗乕僪乯偱姅幃偺攧攦傪偟傑偡偲丄

尰戙偱偼僷僜僐儞忋偵乽峸擖嬥妟乿偑帺摦揑偵昞帵偝傟傞巇慻傒偲側偭偰偄傞偺偱偟傚偆丅

偮傑傝丄徹寯夛幮偑乽姅壙亊扨尦姅幃悢乿傪儕傾儖僞僀儉偱寁嶼偟僷僜僐儞忋偵昞帵偡傞僒乕價僗傪採嫙偟偰偔傟偰偄傞傢偗偱偡丅

巹傜偺崰偼峸擖嬥妟偺寁嶼偺偨傔偵忢偵巐婫曬偲嶼斦偑庤嫋偵寚偐偣傑偣傫偱偟偨偑丄偲偄偆偺偼忕択偱偡偑丅

嶐擔傕彮偟彂偒傑偟偨偑丄姅壙偲峸擖嬥妟偑堎側傞乮偮傑傝丄姅幃攧攦扨埵偑1姅偱偼側偄乯偲偄偆偺偼丄

寢嬊偺偲偙傠丄乽搳帒壠偵偲偭偰偼丄姅壙偵堄枴偼慡偔側偄丅乿偲偄偆偙偲傪堄枴偟偰偄傞偺偱偡丅

側偤側傜偽丄搳帒壠偼丄姅壙偱偼側偔峸擖嬥妟偲摨偠嬥妟偺尰嬥傪搳偠偰姅幃傪峸擖偡傞偐傜偱偡丅

嵟屻偵丄偙偺偨傃偺晣梪憤崌儕乕僗姅幃夛幮偵傛傞傾僋儕乕僥傿僽姅幃夛幮姅幃偵懳偡傞岞奐攦晅偺帠椺偵偮偄偰丄

偙傟偼偍偐偟偄偺偱偼側偄偐偲巚偆揰偑偁傝傑偟偨丅

偦傟偼丄僾儗僗儕儕乕僗偲朄掕奐帵彂椶傪撉傒傑偡偲丄

岞奐攦晅幰偱偁傞晣梪憤崌儕乕僗姅幃夛幮偼丄僼傿僫儞僔儍儖丒傾僪僶僀僓乕媦傃戞嶰幰嶼掕婡娭偲偟偰

乽戝榓徹寯姅幃夛幮乿傪慖擟偟偨丄偲彂偐傟偰偄傑偡丅

偟偐偟丄乽戝榓徹寯姅幃夛幮乿偼丄偙偺偨傃偺岞奐攦晅偺乽岞奐攦晅戙棟恖乿偱傕偁傞傢偗偱偡丅

乽岞奐攦晅戙棟恖乿偼丄岞奐攦晅幰偱偼側偔丄巗応偺搳帒壠偺棙塿傪戙昞偡傞懚嵼偱側偗傟偽側傜側偄偺偱偡丅

乽撈棫偟偨戞嶰幰嶼掕婡娭乿偲偄偆昞尰偱偡偲拞棫側姶偠偑偟傑偡偑丄

乽僼傿僫儞僔儍儖丒傾僪僶僀僓乕乿偲側傝傑偡偲柧傜偐偵乽戝榓徹寯姅幃夛幮乿偼岞奐攦晅幰偺棙塿傪戞堦偵峫偊傞懚嵼偩丄

偲尵傢偞傞傪摼側偄傢偗偱偡乮乽岞奐攦晅戙棟恖乿偼丄寛偟偰岞奐攦晅幰偺棙塿傪戙昞偟偰偼側傜側偄偺偱偡乯丅

岞奐攦晅幰偺乽僼傿僫儞僔儍儖丒傾僪僶僀僓乕乿偑乽岞奐攦晅戙棟恖乿傪寭擟偡傞偲偄偆偺偼丄

幚偼巗応偺搳帒壠偺棙塿傪柧傜偐偵奞偟偰偄傞丄偲尵傢偹偽側傜側偄偺偱偡丅

朄揑愑擟偼朄恖扨埵偵側傞偲巚偄傑偡偺偱丄幮撪偺壗偨傜僂僅乕儖乮怑柋偺扴摉晹彁偺妘棧乯偵偼慡偔堄枴偑側偄偲巚偄傑偡丅

岞奐攦晅偵偍偄偰偼丄乽岞奐攦晅戙棟恖乿偼巗応偺搳帒壠偺棙塿傪庣傜側偗傟偽側傜側偄偺偱偡丅

岞奐攦晅偵偍偄偰偼丄乽岞奐攦晅戙棟恖乿偼岞奐攦晅幰偺棙塿傪戙昞偟偰偼側傜側偄偺偱偡丅

岞奐攦晅偵偍偄偰偼丄尰峴偺婯掕偱偼乽岞奐攦晅戙棟恖乿偼岞奐攦晅幰偵傛傝慖擟偝傟傑偡偑丄

徹寯惂搙忋偼乽岞奐攦晅戙棟恖乿偼幚偼巗応偺搳帒壠偺庴戸幰側偺偱偡丅

娙扨偵尵偊偽丄岞奐攦晅偱偼丄巗応偺搳帒壠偼乽岞奐攦晅戙棟恖乿傪怣棅偡傞偟偐側偄偺偱偡丅

岞奐攦晅偵偍偄偰偼丄岞奐攦晅幰偺棙塿傪戙昞偡傞恖暔偼乽岞奐攦晅戙棟恖乿偵側傟側偄偺偱偡丅

岞奐攦晅偵偍偄偰偼丄乽岞奐攦晅戙棟恖乿偼岞奐攦晅幰偺奜岎堳乮偡側傢偪丄庢堷戙棟揦乯偱偼寛偟偰側偄偺偱偡丅

岞奐攦晅偵偍偄偰偼丄乽岞奐攦晅戙棟恖乿偼巗応偺搳帒壠偺棙塿傪庣傞偺偱偡丅

To put it simply, from a standpoint of investors in the market,

the fact

that a controlling shareholder makes a tender offer seems unfair.

娙扨偵尵偊偽丄巗応偺搳帒壠偺棫応偐傜尒傞偲丄

巟攝姅庡偑岞奐攦晅傪峴偆偺偼僼僃傾偱偼側偄偲姶偠傞偺偱偡丅

{kind=link}