2018年8月27日(月)

「委任では委託者は受託者に成果すら求めない(委任ではただ単にある行為を行うことを包括的に委託するのみである)のだが、

その理由は、法律は『将来のことはどうなるのか分からない。』(将来のことは信じるな。)と考えているからである。」、

という点について指摘をした昨日のコメント↓。

2018年8月26日(日)

http://citizen.nobody.jp/html/201808/20180826.html

【コメント】

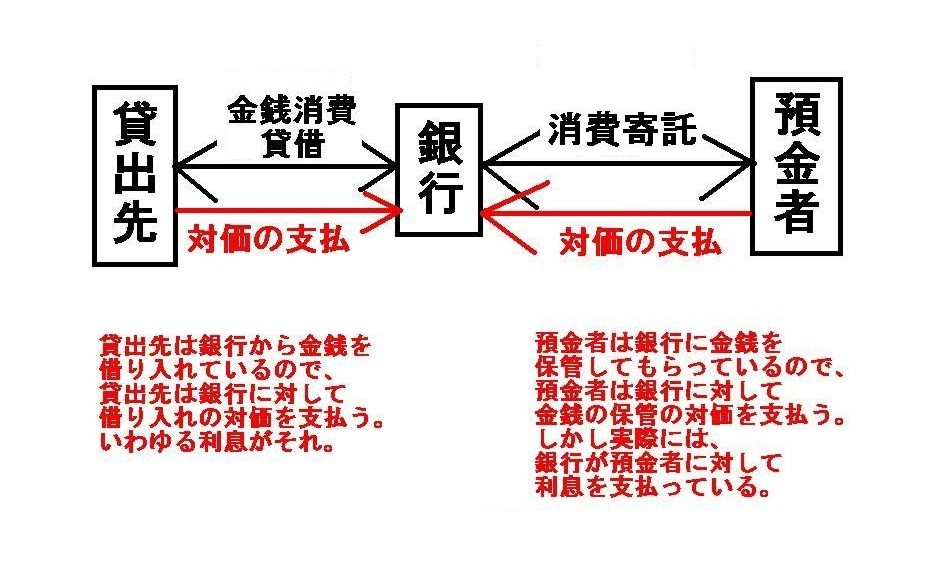

昨日のコメントでは、民法理上は、銀行と預金者の間の契約は消費寄託契約ということになる、と指摘をしましたが、

銀行と預金者の間の取引は消費寄託であるのならば、その報酬(対価)は次のようになるはずだと思いました。

「消費寄託の報酬(対価)は寄託している当事者(預金者)が寄託を受託している当事者(銀行)に対して支払うものである。」

貸出先は銀行から金銭を借り入れているので、貸出先は銀行に対して借り入れの対価を支払う。

いわゆる利息がそれ。

預金者は銀行に金銭を保管してもらっているので、預金者は銀行に対して金銭の保管の対価を支払う。

しかし実際には、銀行が預金者に対して利息を支払っている。

預金に関する利息は銀行が預金者に対して支払うものと考えられていますし、

実務上・実生活上、預金に関する利息は現に銀行から預金者に対して支払われています。

しかし、銀行と預金者との間の取引は消費寄託であるという点に着目しますと、

この対価の支払いは実は正反対である、と言わねばならないのです。

正しくは、預金者が銀行に対して消費寄託の対価を支払わねばなりません。

なぜならば、消費寄託において、預金者は寄託している当事者であり、銀行は寄託を受託している当事者(銀行)だからです。

商法理上は、営業としての寄託については原則として有償とされていますので、

商法理上は、預金者は銀行に対して消費寄託の報酬を支払わなければならないのです。

現行の銀行実務のように、銀行が預金者に対して利息を支払うのは、少なくとも消費寄託の観点から言えば、間違いなのです。

この点については、私はこれまでに、「預金者は銀行へ口座手数料を支払う。」、というビジネスモデルを考えたことがあるのですが、

銀行と預金者が行っている取引は消費寄託である、という点から考えますと、

預金者が銀行へ報酬を支払うというのはむしろ自然なことだと言わねばならないと思いました。

また、消費寄託では、委託者が受託者に対して報酬を支払うわけなのですから、

法人税法上は、委託者が受託者に対して支払う報酬については損金になろうかと思いますが、

消費寄託に関して受託者が委託者に対して支払う金銭については損金にはならないわけです。

すなわち、法人税の理論上は、銀行が預金者に対して支払う利息は損金にならない、という結論になります。

なぜならば、銀行が預金者に対して支払う金銭は、何かの報酬でも対価でもないからです。

経営上は、預金を集めることは銀行にとって最も基本的な営業活動であり銀行業を正常に営めるか否かを決定付ける本質的要因です。

ですので、預金者に対して銀行が利息を支払うのは一見すると銀行業における真っ当な営業活動であるように思えるわけです。

しかし、少なくとも民法に規定のある消費寄託という観点から預金を見ますと、報酬を受け取るべきなのは実は銀行なのです。

ただ、収益を獲得するために必要な費用、という観点から見ますと、銀行が預金者に対して支払う利息は損金になるわけですが。

最後に、銀行業における「債権譲渡」と関連することですが、預金の他行への移転を民法に規定のある消費寄託の観点から見ますと、

預金の移転は預金者から見ると寄託物(目的物)の寄託先(委託先)が(すなわち受託者そのものが)変わることを意味します。

また、消費寄託と金銭消費貸借とは銀行内で切り離されている(すなわち、預金者と貸出先の牽連性はない)、と思いました。

The bank is at once a creditor of a "monetary loan for consumption" and a

fiduciary of a "deposit for consumption."

銀行というのは、「金銭消費貸借」の債権者であると同時に「消費寄託」の受託者でもあるのです。

{kind=link}