2018年8月15日(水)

2018年8月7日(火)日本経済新聞

傘下の広告会社を完全子会社化

(記事)

2018年8月7日(火)日本経済新聞 公告

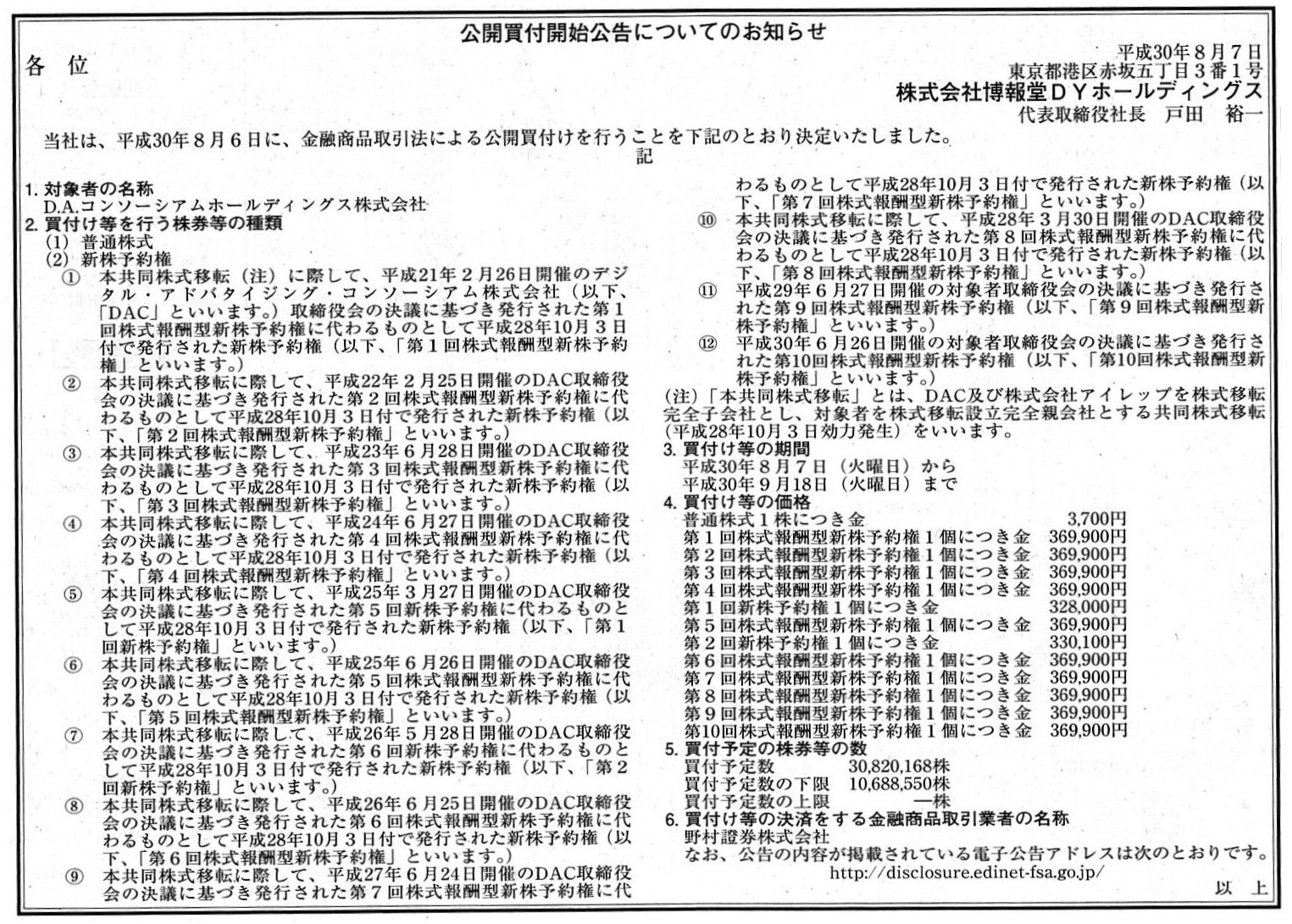

公開買付開始公告についてのお知らせ

株式会社博報堂DYホールディングス

(記事)

2018年8月6日

株式会社博報堂DYホールディングス

D.A.コンソーシアムホールディングス株式会社株券等(証券コード6534)に対する公開買付けの開始に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1618637

(ウェブサイト上と同じファイル)

2018年8月6日

D.A.コンソーシアムホールディングス株式会社

支配株主である株式会社博報堂DYホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1618643

(ウェブサイト上と同じファイル)

H30.08.07 10:20

株式会社博報堂DYホールディングス

公開買付届出書

(EDINET上と同じPDFファイル)

H30.08.07 12:30

D.A.コンソーシアムホールディングス株式会社

意見表明報告書

(EDINET上と同じPDFファイル)

H30.08.07

株式会社博報堂DYホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

TOBの対象となる有価証券とは

(BUSINESS LAWYERS(ビジネスロイヤーズ)- 実務に役立つ企業法務ポータル 2016年09月12日

13:40)

ttps://business.bengo4.com/category9/practice291

>TOBの対象となる有価証券については、金融商品取引法だけでなく、施行令や内閣府令も参照する必要があるため、

>何がTOBの対象となり、何が対象から除外されるかは、一見して判断が難しいものと思われます。

>有価証券の買い集めにあたっては、上記の整理を参考に、

>その買い集め行為がTOB規制の適用対象となるか否かを慎重に検討する必要があります。

【コメント】

株式会社博報堂DYホールディングスが、子会社であるD.A.コンソーシアムホールディングス株式会社を

完全子会社化することを目的として、D.A.コンソーシアムホールディングス株式会社の普通株式と新株予約権を対象に

公開買付を実施する、という事例です。

通常の公開買付とは異なり、公開買付者は対象会社が発行する全ての株式を取得することが目的であり、

なおかつ、対象会社は新株予約権を発行していますので、対象会社が発行する全ての新株予約権も公開買付の対象としている、

という点がこのたびの公開買付の特徴だと思います。

公開買付者は、対象会社が発行する全ての新株予約権をも買い取らなければ、

対象会社が真の意味での完全子会社にはならない(完全子会社化後に新株予約権が行使される可能性が残ってしまうから)のです。

このような組織再編行為を行うに際し、新株予約権者が公開買付者による完全子会社化に賛同している場合は話は簡単なのですが、

公開買付者による完全子会社化に反対している場合は、公開買付者としては何らかの手段で新株予約権を強制的に買い取る

ようにしなければ、完全子会社化という最終目標は達成できないことになるわけです。

ではここで問題です。

買収者が新株予約権を強制的に買い取る手段は、証券制度上もしくは会社法制度上用意されているでしょうか。

金融商品取引法上、新株予約権は公開買付の対象とされてはいますが、

新株予約権を対象とする公開買付に応募をするか否かは新株予約権者が決めることです。

少なくとも公開買付者が新株予約権者が保有する新株予約権を強制的に買い取ることは金融商品取引法はできません。

では会社法制度上はどうでしょうか。

ざっと調べた限りですが、会社法上も基本的には新株予約権者が保有する新株予約権を強制的に買い取る手法は用意されていません。

株式交換を行う場合であっても、完全親会社が完全子会社が発行している新株予約権を強制的に取得できる、

という旨の規定はない(少なくとも理論上はそのような取り扱いは観念しづらい)のではないでしょうか。

株式交換に際し、株式交換完全子会社の新株予約権の新株予約権者に対して株式交換完全親会社の新株予約権を交付する

(それに伴い株式交換完全子会社の新株予約権は消滅する)、ということは制度上は可能なのですが、

それもやはり株式交換完全子会社の新株予約権の新株予約権者がその取り扱いに同意をする場合と考えるべきでしょう。

株式交換計画・株式交換契約に定めさえすれば(そして両社の株主がその計画・契約に同意・承認をしさえすれば)

新株予約権も完全親会社へ自動的に(新株予約権者の同意なしに)承継される、という考え方はあまり論理的ではないでしょう。

完全子会社は、新株予約権者に個別催告をして、新株予約権の完全親会社への承継に同意をしてもらうしかないと思います。

新株予約権者は、(潜在株主ではありますが未だ)株主ではなく、債権者(新株予約権に少なくとも議決権はない)なのですから。

また、現行の会社法から新たに導入された「全部取得条項」を付する、という手法に関してですが、

会社は、株式には「全部取得条項」を付することができますが、新株予約権には「全部取得条項」を付することができない

かと思いますので、件の「全部取得条項」を付するという手法を用いて会社が新株予約権を強制的に買い取る(取得・消滅)、

ということは現行の会社法の規定ではできないと思います。

一般に、新株予約権のような「金銭債権以外の債権」を会社が金銭的に消滅させることは実務上は極めて難しいと思います。

特に新株予約権は当初割り当てを受けた新株予約権者が所定の期間に行使をすることが前提のようなところがありますので、

新株予約権の譲渡や金銭による消滅は理論上も実務上も想定されていない(価額の決定も非常に難しい)と言っていいと思います。

ただし、完全親会社が新株予約権者から強制的に新株予約権を買い取る手法が会社法には用意されています。

それは「特別支配株主による売渡請求権」の制度です。

実は私も今日初めて知ったのですが、会社法に規定のある「特別支配株主による売渡請求権」では、新株予約権も対象になります。

買収者が種々の反対(玉砕覚悟の徹底抗戦)を押し切って新株予約権を発行している対象会社の完全子会社化を達成しようと思えば、

実務上は会社法に規定のある「特別支配株主による売渡請求権」を行使するしかないのです。

買収者は、最後の最後は、総株主の議決権の100%を保有した状態で、新株予約権を対象に売渡請求権を行使することになります。

{kind=link}