2018年7月30日(月)

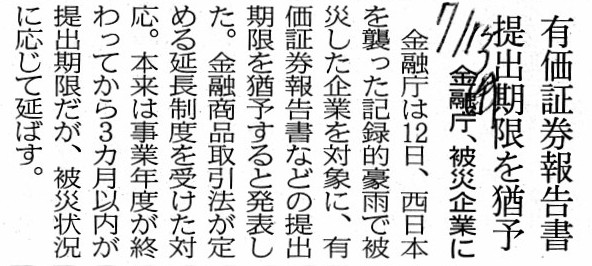

2018年7月13日(金)日本経済新聞

有価証券報告書 提出期限を猶予 金融庁、被災企業に

(記事)

2018年7月12日(木)日本経済新聞

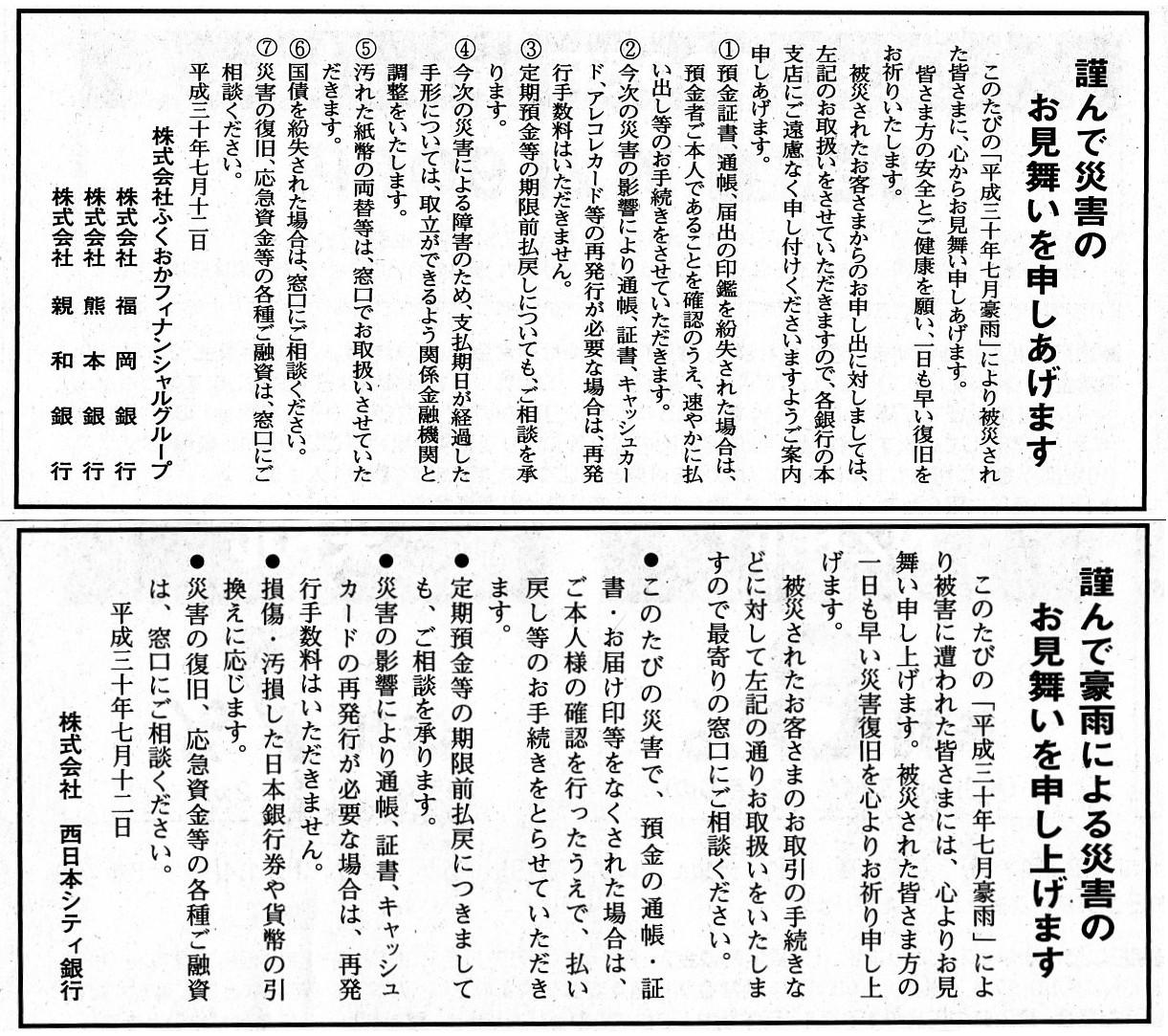

謹んで災害のお見舞いを申しあげます

株式会社ふくおかフィナンシャルグループ

株式会社福岡銀行

株式会社熊本銀行

株式会社親和銀行

謹んで災害のお見舞いを申しあげます

株式会社西日本シティ銀行

(記事)

有価証券報告書等の提出期限の延長が認められるケースが明確化-企業内容等開示ガイドラインの改正案

(出る杭はもっと出ろ!)

ttp://www.derukui.com/2013/04/%E6%9C%89%E4%BE%A1%E8%A8%BC%E5%88%B8%E5%A0%B1%E5%91%8A%E6%9B%B8%E7%AD%89%E3%81%AE%E6

%8F%90%E5%87%BA%E6%9C%9F%E9%99%90%E3%81%AE%E5%BB%B6%E9%95%B7%E3%81%8C%E8%AA%8D%E3%82%81%E3%82%89%E3%82%8C%E3%82%8B/

>2013年3月27日に金融庁から「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」の改正案が

>公表されました。

>この改正案では、有価証券報告書等を既定の期間内に提出できないと認められる場合における、

>有価証券報告書等の提出期限の延長に係る承認(金融商品取引法第24条第1項等)の取扱いが明確化されています。

>改正案では、「原則として、下記の理由により有価証券報告書等を提出期限までに提出することができないと認められる場合には、

>提出期限延長の承認を行う」として以下の五つのケースが挙げられています。

>延長が認められる期限については、基本的に「企業情報が開示されないことによる不利益と

>正確な企業情報が開示される利益とを比較考量の上

、判断する」とされ、特に明示されていません。

金融商品取引法第二十四条(有価証券報告書の提出)第1項

>やむを得ない理由により当該期間内に提出できないと認められる場合には、

>内閣府令で定めるところにより、あらかじめ内閣総理大臣の承認を受けた期間内

平成30年7月12日

金融庁

平成30年7月豪雨に関連する有価証券報告書等の提出期限に係る措置について

ttps://www.fsa.go.jp/news/30/shouken/20180712-2.html

>今般の平成30年7月豪雨の影響により、金融商品取引法に基づく開示書類(有価証券報告書、四半期報告書、半期報告書)

>について、期限までに提出できない場合は、財務(支)局長の承認により提出期限を延長することが認められていますので、

>ご遠慮なく所管の財務(支)局にご相談ください。

>また、臨時報告書についても、豪雨という不可抗力により臨時報告書の作成自体が行えない場合には、

>そのような事情が解消した後、可及的速やかに提出することで、遅滞なく提出したものと取り扱われることとなります。

平成30年7月17日

金融庁

平成30年7月豪雨に関連する有価証券報告書等の提出期限に係る措置について(その2)

ttps://www.fsa.go.jp/news/30/shouken/20180717.html

>今般の豪雨を受けて「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」に基づく

>「平成三十年七月豪雨による災害についての特定非常災害及びこれに対し適用すべき措置の指定に関する政令」が

>本年7月14日に閣議決定及び公布・施行されました。同政令により、特別措置として、今般の豪雨の影響により、

>有価証券報告書、四半期報告書等の金融商品取引法に基づく開示書類を本来の提出期限までに提出することが

>できなかった場合であっても、本年9月28日までに提出すれば、行政上及び刑事上の責任を問われないこととなります。

>本来の提出期限までに開示書類が提出できないおそれがある場合には、所管の財務(支)局にご連絡をお願いいたします

>(なお、この場合には、提出期限延長のための財務(支)局長への承認申請は不要です)。

>なお、9月28日になっても、引き続き、開示書類を提出することができないような状況にある場合には、

>上記7月12日に公表いたしました通り、所管の財務(支)局長の承認により提出期限をさらに延長することが

>認められていますので、ご遠慮なく所管の財務(支)局までご相談ください。

>また、提出期限の確定しない臨時報告書については、豪雨という不可抗力により臨時報告書の作成自体が行えない場合には、

>そのような事情が解消した後、可及的速やかに提出することで、遅滞なく提出したものと取り扱われることとなります。

平成23年3月16日

金融庁

有価証券報告書等の提出期限に係る特例措置について

ttps://www.fsa.go.jp/ordinary/earthquake201103/20110316-1.html

>提出期限の確定しない報告書(臨時報告書)

>金融商品取引法が定める延長制度を受けた対応。

改めて金融商品取引法の条文を見てみたのですが、金融商品取引法第二十四条に「有価証券報告書の提出」についての規定がある

わけですが、どのような場合にどの期間延長が認められるのかについては、金融商品取引法には詳細・明確な規定はなく、

別途内閣府令で定める、といった定め方になっているようです。

条文(第二十四条)を読む限り、金融商品取引法は自然災害を想定しているというわけでもないようです。

紹介している金融庁のページを読んでいますと、2018年7月と2011年3月とで、

有価証券報告書等の提出期限に係る特例措置の講じ方に違いがあるのではないかと思いました。

2018年7月の自然災害による提出期限の特別措置は、「法律」と「政令」による対応(特別措置法とそれに基づく「政令」)ですが、

2011年3月の自然災害による提出期限の特例措置は、「政令」のみで適宜対応を取っていた、ということなのだろうかと思いました。

2011年3月にも、自然災害による一定の特別措置を講じるための法律が臨時に制定されたのかもしれませんが、

金融商品取引法関連に関しては、当時金融庁は「政令」のみによる対応を取っていた、ということなのかもしれないなと思いました。

適時性・即応性・詳細性という点では、法律よりも政令の方が優れていますので、最後は「政令」で対応策を決めるのでしょう。

金融商品取引法上は、有価証券報告書の提出期限の延長は「内閣総理大臣」が承認する、と定められているようですが、

実務上は、有価証券報告書の提出期限の延長は「財務局長」が承認する、ということになっているようです。

財務局長の承認により提出期限を延長することを認める「政令」が金融商品取引法とは別に定められているのでしょう。

「有価証券報告書の提出期限の延長の承認」に関しては、「政令」により、

「内閣総理大臣」から「財務局長」へ権限委譲が行われている、ということなのだと思います。

法律上は、「有価証券報告書の提出期限の延長の承認」は「内閣総理大臣」のみが行えるのです。

「政令」(内閣府令な何か)により、「財務局長」が承認しても「内閣総理大臣」が承認したことと同じである(法的効力は同じ)、

という取り扱い(実務上の対応)になっているのだと思います。

提出期限の延長の詳細に関しては、金融商品取引法は「政令」(内閣府令等)に委任を行っている、と考えるのだと思います。

金融商品取引法には非常に数多くの関連する「政令」があるのですが、「提出期限の延長」の規定もその1つなのだと思います。

法理論的には、「行政立法で済むのなら国会は始めから不要である。」、と言わねばならないのです。

法律なければ刑罰なし(罪刑法定主義)と言いますが、この種の原則は刑事罰に限った話ではなく、法理論的には、

「法律なければ行政作用なし。」(行政主体や行政活動は全て法律で定められなければならない。)と言わねばならないのです。

仮に、金融商品取引法が詳細に関しては「政令」(内閣府令等)に委任を行うというのであれば、

”やむを得ない理由により当該期間内に提出できないと認められる場合には、内閣府令で定めるところにより、

所定の期間内に所定の承認者から承認を得なければならない。”、と法律の条文で定めなければならないのです。

法律の条文中の「政令で定めるところにより、」という文言に基づき、法律から政令へ委任が行われるのです。

法律も政令も、どちらも「官報」により公布がなされる(そして、施行によりどちらも正当な法的効力を持つ)わけですが、

法律は国会で審議がなされている一方、政令は国会で審議は一切なされていない、という決定的相違があります。

2018年7月29日(日)

http://citizen.nobody.jp/html/201807/20180729.html

「臨時報告書の提出」について、昨日は次のように書きました。

>証券制度上は、「臨時報告書の提出について」という公告を発行者が行うことは義務付けられていないようですが、

>臨時報告書は文字通り臨時に提出を行う書類です(投資家は提出日を推測することすらできないわけです)から、

>有価証券報告書の提出以上に、そして、公開買付届出書の提出公告同様(=「公開買付開始公告についてのお知らせ」と全く同様に)、

>「臨時報告書の提出について」という公告を証券制度上当然に発行者は行うべきなのです。

私は昨日、臨時報告書について、文字通り臨時に提出を行う書類(投資家は提出日を推測することすらできない)、と書きましたが、

金融庁では、臨時報告書について、次のような興味深い表現をしています。

>提出期限の確定しない報告書

逆に、有価証券報告書や四半期報告書等は「提出期限の確定している報告書」と表現されています。

臨時報告書は臨時に提出を行う報告書なのですから、「提出期限の確定しない報告書」とは言い得て妙であるわけです。

しかし、そのことはイコール、「市場の投資家は臨時報告書が提出された事実を知ることは一切できない。」、

という意味でもあるわけです(報告書の提出可能性や報告書の提出期限自体を市場の投資家は全く知らないわけです)。

したがって、証券制度の理論上は、「臨時報告書の提出について」という公告を発行者は行う義務があるのです。

たとえ臨時報告書が発行者により一定の重要な事実が発生するたびごとに「遅滞なく」提出されようとも、公告がなされなければ、

市場の投資家は臨時報告書を「遅滞なく」閲覧することができない(投資家はいつ財務局に赴けばよいか分からない)のです。

さらに言えば、提出期限を延長して提出した有価証券報告書や四半期報告書等についても、上記と全く同様の理由により、

理論上は、「有価証券報告書の提出について」という公告を発行者は行うべきなのす。

「提出して終わり。」ではないのは婚姻届だけではないのです。

The Bank of Japan is the last undertaker of losses concerning the banking business.

日本銀行は、銀行業に関する損失の最後の引き受け手なのです。

Even the fact that investors can't trade one brand in the market only

for a short period of time

doesn't harm their interests at all.

ほんの短期間の間だけ投資家がある銘柄を市場で取引を行うことができないとしても、

投資家の利益は一切害されないのです。

The fact that an issuer submits a legal disclosure document to a local

financial bureau doesn't mean

that investors in the market can peruse the

submitted document, actually.

They must "timely" recognized the fact that the

document has been submitted to a local financial bureau by an issuer.

An

issuer must submit an extraordinary report to a local financial bureau "without

delay,"

and investors in the market must recognize that fact "without

delay."

発行者が法定開示書類を財務局に提出することは、市場の投資家がその書類を閲覧できるということを実は意味しないのです。

市場の投資家は、発行者によりその書類が財務局に提出されたという事実を「タイムリー」に知らなければならないのです。

発行者は臨時報告書を財務局に「遅滞なく」提出しなければなりませんし、

市場の投資家はその事実を「遅滞なく」知らなければならないのです。

In theory, in terms of "timeliness,"

the provision "within three months

after the end of that business year"

doesn't represent a "report whose time

limit to be submitted is definite."

For it is not a "time deposit" nor the

"number of innings of a baseball game"

but the "disclosure of corporate

affairs and other related matters."

Particularly in terms of "timeliness" and

an "investment judgement,"

a "report whose time limit to be submitted is

definite" means a "report whose exact date to be submitted is definite."

理論的には、「適時性」という点から言えば、

「当該事業年度経過後三月以内」という規定は「提出期限の確定している報告書」を表していないのです。

なぜならば、これは「定期預金」や「野球の試合のイニング数」ではなく、「企業内容等の開示」だからです。

特に「適時性」と「投資判断」という点から言えば、

「提出期限の確定している報告書」とは「提出日付が確定している報告書」という意味なのです。

{kind=link}

{kind=link}