2018年7月21日(土)

2018年7月21日(土)日本経済新聞

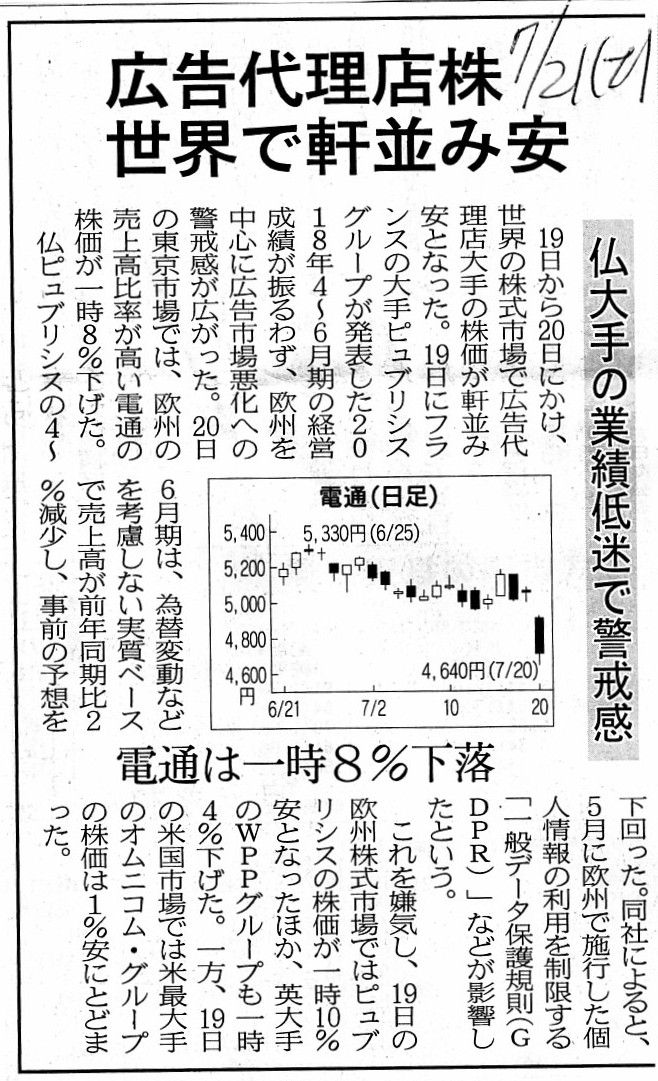

広告代理店株 世界で軒並み安 仏大手の業績低迷で警戒感 電通は一時8%下落

(記事)

2018年7月21日(土)日本経済新聞

コムキャスト、フォックス買収断念 スカイ、次の争奪戦

貿易戦争で「鉄鋼特需」 東京製鉄 品不足感、輸出25%増

日産ゴーン会長 保護貿易「勝者なし」 関税恒久化なら現地生産

(記事)

2018年7月21日(土)日本経済新聞

出光・昭シェル統合に道筋 消えゆくスポット市場

(記事)

2018年7月20日(木)日本経済新聞

飲料4社 健康特需に沸く 今期、国内利益率が最高 コスト削減、猛暑追い風

(記事)

2018年7月4日(水)

http://citizen.nobody.jp/html/201807/20180704.html

2018年7月4日(水)のコメントの趣旨を一言で言えば、

「理論上は、株式の本源的価値に他社との関連性はない。会社の株式の本源的価値は1社単独で算定可能である。」、となります。

有名な非上場企業を例に出すと分かりやすいのではないかと思い、この時は理論上の結論として次のようなことを書きました。

「鹿島建設株式会社株式の本源的価値を算定するのに株式会社竹中工務店の開示情報は一切必要ない。」

鹿島建設株式会社も株式会社竹中工務店も同じ建設業界に属している企業であるわけですが、

鹿島建設株式会社は上場企業である一方、株式会社竹中工務店は非上場企業であるわけです。

一見すると、株式会社竹中工務店も他の上場企業と同じ質・量・内容の情報開示を行わなければ、

建設業界における株式会社竹中工務店の影響力が市場の投資家には分かりませんので、

株式会社竹中工務店が情報開示を行って初めて鹿島建設株式会社株式の本源的価値を市場の投資家は算定できる、

と思ってしまいますが、理論上の考え方はあくまでも、「会社の株式の本源的価値は1社単独で算定可能である。」なのです。

ただ、現実には、非常に様々な要素要因そして環境変化が会社の株式の本源的価値に影響を与えます。

それらを端的に示しているのが紹介している1つ目の記事や2つ目の記事です。

1つ目の記事の冒頭を引用したいと思います。

>19日から20日にかけ、世界の株式市場で広告代理店大手の株価が軒並み安となった。

>19日にフランスの大手ピュブリシスグループが発表した2018年4〜6月期の経営成績が振るわず、

>欧州を中心に広告市場悪化への警戒感が広がった。

>20日の世界市場では、欧州の売上高比率が高い電通の株価が一時8%下げた。

広告代理店の株価が世界中で軒並み下落した理由は、今年5月に欧州で「一般データ保護規則(GDPR)」が施行されたことである、

と記事には書かれてあります。

広告代理店が従来活用していた広告業のためのデータが今後は活用できなくなるとなりますと、広告の効果が低下しますので、

広告主が広告を出すのを控えるようになり、広告代理店の業績が長期的に低迷することが予想されます。

理論上は「会社の株式の本源的価値は1社単独で算定可能である。」なのですが、

実際には、業界に関連する規制の緩和や強化といったマクロ環境の変化や同業他社の動向が、

会社の株式の本源的価値に影響を与えるわけです。

マクロ環境の変化をどのように会社の株式の本源的価値の算定に織り込むのかは、

投資家の腕の見せ所(現実にはそれもまた投資家の役割・本分です)なのだと思います。

分析は要因毎にしなければなりません。

What affects the intrinsic value of a share?

何が株式の本源的価値に影響を与えるのか?

In reality, financial results of rival companies affect the intrinsic

value of a share of a company.

現実には、ライバル企業の業績は会社の株式の本源的価値に影響を与えます。

It's not that an insider began to trade his shares.

It is that an

investor won that position and engaged in that business.

インサイダーが株式の取引を始めたのではない。

投資家がその役職に就きその職務に従事したのだ。

Is it really unfair

that an investor starts bookkeeping school and

learns accounting and gets able to do a financial analysis?

投資家が簿記学校に通い始め会計学を学び財務分析ができるようになることは、本当に不公正なのでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}