2018年7月20日(金)

2018年7月20日(金)日本経済新聞

出光、時価総額1兆円超え 一時5%高 統合比率に影響も

(記事)

出光興産株式会社と昭和シェル石油株式会社が「株式交換」という統合方法を選択した理由について考察を行った時のコメント↓

2018年7月11日(水)

http://citizen.nobody.jp/html/201807/20180711.html

【コメント】

紹介している記事は、出光興産が来年4月に昭和シェルと経営統合を行うことを正式に発表して以来、

出光興産の株価が上昇し続けている、という内容になります。

この株価上昇は、昭和シェルとの経営統合の結果、出光興産株式の本源的価値は大きくなると予想している投資家が

市場には大勢いる、ということを表しているわけですが、

記事には、出光興産の株価が大幅に上昇することに関連するある問題点が次のように書かれています。

>新会社の株式交換の比率は10月に決定する予定。

>出光の時価総額は統合発表前に昭和シェルの1.37倍だったが、発表後の株高で19日に1.52倍になった。

>上昇率の格差が広がれば両社の統合比率算定に影響しそうだ。

2018年7月11日(水)のコメントで紹介している「経営統合に関する合意書の締結のお知らせ」には、次のように書かれています。

>株式交換契約締結(株式交換比率の合意) 2018 年10 月(予定)

>昭和シェル及び出光興産の臨時株主総会 2018 年12

月(予定)

>本株式交換の効力発生 2019 年4 月1

日(予定)

株式交換比率はやはり両社の直近の株価水準を基準として決定をするべきである、という考え方になると思います。

しかし同時に、上記のように、経営統合の発表後両社の株価の上昇率に大きな違いが生じているのもまた確かであるわけです。

そうしますと、両社の株価の上昇率の相違を最大限株式交換比率に織り込むため、

株式交換比率の合意を最大限遅らせる(株式交換比率の決定・公表は最後の最後)、ということが実務上求められると思います。

なぜなら、先に株式交換比率を決めてしまうと、市場における両社それぞれの株式の取引がその比率に束縛されてしまうからです。

株式の本源的価値に基づいた株式の取引ではなく、株式交換比率に基づいた株式の取引が行われるようになってしまうからです。

したがって、現実的なスケジュールとしては、株式交換契約締結(株式交換比率の合意)は2019年3月上旬(3月10日前後)、

昭和シェル及び出光興産の臨時株主総会2019年3月末、昭和シェル株式の上場廃止日は2019年4月1日以降の日、となると思います。

臨時株主総会の招集通知の送付日に株式交換比率の決定・公表をするべきなのではないか、と思うくらいです。

理論上は、昭和シェル株式は完全子会社化後も上場していても実は問題はない(市場に売り手が1人もいないというだけ)のです。

2018年7月20日(金)日本経済新聞

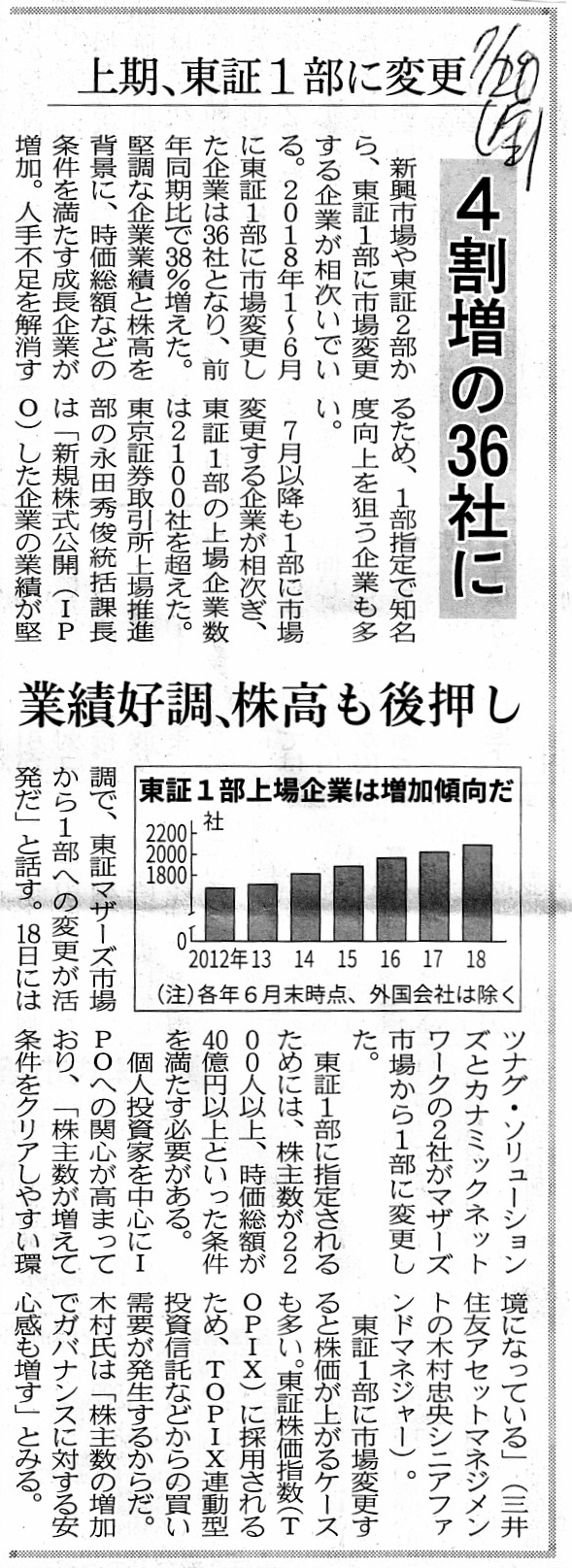

上期、東証1部に変更 4割増の36社に 業績好調、株高も後押し

(記事)

【コメント】

株式市場というのは、煎じ詰めれば株式の取引を行う場であるわけです。

そして、株式市場において発行者に求められるべき義務(開示義務)は証券制度上どの上場市場でも同じでなければならない、

という考え方に理論上はなるわけです。

新興企業の向けの市場では、発行者による開示情報が不正確であってもよいなどということは一切ないわけです。

すなわち、理論上は、日本に株式市場は1つだけでなければならない、という考え方に行き着くわけです。

そうしますと、発行者が上場市場を選択する(上場市場の変更を行う)という考え方もおかしい、という結論になるわけですが、

何と言いますか、人間というのは、順位やランキングや区分や上下関係や格付けやステータスのようなものを

生来的に好む生物であるようで、第1部だ第2部だマザーズだと銘柄や市場を何かと色分けしたがるわけです。

そうであるならば、人間が持つそのような性向を所与のこととするならば、例えばですが、

「上場市場の振り分け基準」を証券取引所が定める、という考え方もあるのかもしれないなと思いました。

時価総額や株式流通数や株主数や事業規模といった(情報開示とは異なる範疇の)一定の基準を証券取引所が予め定めておき、

全ての条件を満たす発行者を第1部市場(に上場する銘柄)であると証券取引所が指定し、

いくつかの条件のみを満たす発行者を第2部市場(に上場する銘柄)であると証券取引所が指定し、

全ての条件を満たさない発行者を第3部市場(に上場する銘柄)であると証券取引所が指定する、

といった具合に、発行者の上場市場を一定の基準に従い証券取引所が指定する、という案はどうであろうかと思いました。

Jリーグで言えば、サッカーチームは、J1かJ2かJ3かを選べないわけです。

Jリーグのサッカーチームは、成績によってJ1かJ2かJ3かが決まるだけであるわけです。

それと同じで、発行者の上場市場は「上場市場の振り分け基準」によって証券取引所が指定する(発行者は市場を選択できない)、

日本では「何でこの大企業が新興企業向けのジャスダック市場なんだ?」と言いたくなる銘柄がいくつもありますし、

米国でも「何でこの大企業が新興企業向けのNASDAQ市場なんだ?」と言いたくなる銘柄がいくつもあるわけです。

簡単に言えば、上場市場と発行者のステータスとが全く一致していないわけです。

ですので、本来的には株式市場は1つのみであることを鑑みれば、そして、

上場市場というのは企業のステータスを表すものだという世俗の嗜好を所与のこととすれば、

発行者が上場市場を選択するという考え方はやめるべきだと思いました。

上場市場は「上場市場の振り分け基準」によって一意に・自動的に決まる、という決定方法にすれば、

上場市場と発行者のステータスとが一致する、と思いました。

{kind=link}

{kind=link}