2018年7月19日(木)

2018年7月12日(木)日本経済新聞

国際会計基準で新ルール 変わる売上高の計上方法 18年度から 小売り・製薬などに影響

(記事)

2018年7月15日(日)日本経済新聞 社説

透明性高い監査報告で市場の信頼向上を

(記事)

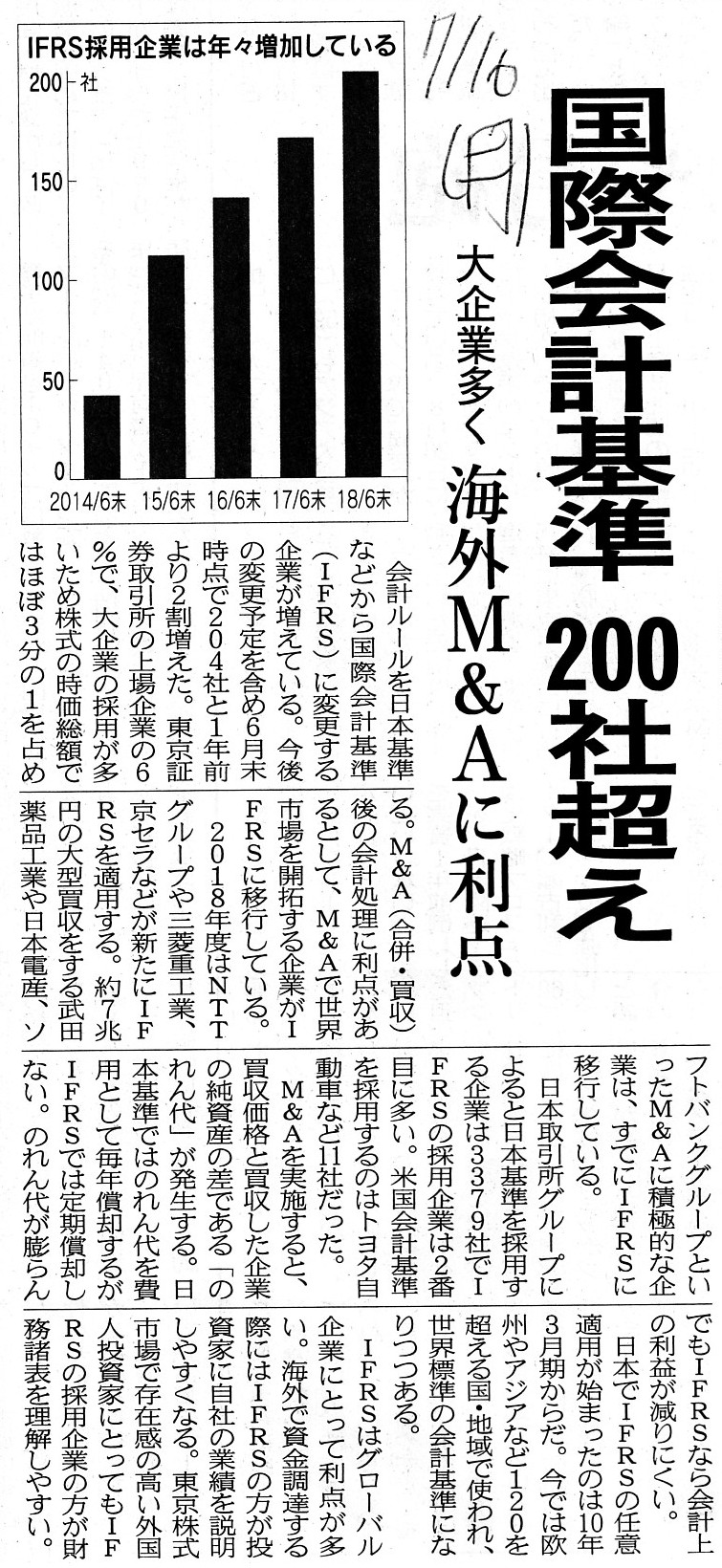

2018年7月16日(月)日本経済新聞

国際会計基準 200社超え 大企業多く 海外M&Aに利点

(記事)

「理論的には、有価証券報告書に記載される財務諸表は『当事業年度の財務諸表のみ』である。

発行者が何もわざわざ当事業年度の有価証券報告書に前事業年度の財務諸表を記載する話では全くない。」、

という点について書いた時のコメント↓

2018年7月8日(日)

http://citizen.nobody.jp/html/201807/20180708.html

【コメント】

紹介している2018年7月11日(水)付けの日本経済新聞の記事(「大機小機」)や紹介している他の3本の記事を読んで、

「四半期決算」(開示制度、開示の間隔)についてふとあることを思いました。

記事の全体を通して、「四半期決算」は短期志向を助長するという問題がある、という趣旨であるわけですが、

「これは今まで自分が思っていたこととは逆なのかもしれない。」と気付かされた部分がありますので、引用したいと思います。

>このところ製造業の現場では、四半期決算に否定的な見方が強まっている。四半期つまり3ヶ月というのは、

>業績改善の目標期間としては短すぎるし、市場環境変化を感知するには長すぎる中途半端な期間だからである。

>季節変動の大きな業種では、四半期の数字は前後の四半期と比較しづらいという問題もある。

私が「これは逆だ。」と気付いたのは、業績の季節変動に関する部分です。

すなわち、業績が春夏秋冬で季節変動するからこそ、四半期毎に(より理想的には「季節毎」に)業績を開示するべきだ、

という考え方になると気付いたわけです。

業績が春夏秋冬で季節変動するにも関わらず、通期(12ヶ月間)で業績を開示しますと、

季節要因による変動がかえって隠れて見えなくなってしまう(数値が平準化されてしまう)、という弊害が生じるわけです。

季節要因による変動があるからこそ、季節毎に開示をしてもらわなければならないわけです。

さもないと、季節毎の要因・数値が合算(mix)されてしまう(市場の投資家は数値を分析することができなくなる)わけです。

業績が春夏秋冬で季節変動するなら季節変動するで、今春の業績はこうでした、今夏の業績はこうでした、

今秋の業績はこうでした、今冬の業績はこうでした、といった具合に、季節毎に開示をしてもらわなければ、市場の投資家は、

企業分析(投資先企業はどの季節に強いのか?、強いはずの季節に当期は弱かったがその要因は?、等)ができないわけです。

例えば、ビール会社は夏がまさに書き入れ時(ビール会社は夏に強い会社)であるわけですが、その夏に業績が思わしくなかった、

となりますと、市場の投資家の立場から見ると、投資判断を変えねばならない場合が証券投資としては生じるわけです。

市場の投資家の立場から見ると、ビール会社に通期(12ヶ月間)で業績を開示されても意味がない(開示が遅過ぎる)わけです。

業績が春夏秋冬で季節変動するからこそ、その会社には季節毎に業績を開示してもらわねばならないわけです。

逆から言えば、業績が春夏秋冬で季節変動しない会社は(1年間を通じて安定的・平均的に収益・費用を計上していく会社は)、

通期(12ヶ月間)で業績を開示してもらえれば投資判断の上では十分だ、と市場の投資家から見える(投資判断できる)わけです。

結局のところ、結論を言えば、

「発行者が四半期毎に業績を開示することと発行者が短期志向になることは全く関係がない。」ということだと私は思います。

業績の開示間隔と業績改善の目標期間とは関係がないと言いますか、少なくとも発行者が気にする話では全くないわけです。

単調直入に言えば、「短期志向になっているのは、発行者ではなく、市場の投資家の方だ。」、という気が私はするわけです。

業績を改善させるために必要な時間の長さは発行者毎に異なるわけですから、

発行者は発行者で必要な時間をかけて業績を改善させればよいだけのことであるわけです。

業績の改善が達成できる前の開示については、それはそれで発行者は真実の数字を開示すればそれでよいというだけの話であり、

その開示された業績を基にどのような判断をするのかはまさに市場の投資家の役割(まさに投資判断の部分)であるわけです。

発行者が業績改善の目標期間をわざわざ3ヶ月間と設定する必要性は、経営上も証券制度上(情報開示制度上)も全くないわけです。

発行者による業績改善のテンポ(進捗速度)が遅いと判断する投資家は、それはそれで途中で株式を売却すればよいだけなのです。

そしてその投資家は、市場から「(他の投資家に比べて)短期志向の投資家だ。」と評価されることでしょう。

発行者が短期志向なのではありません。

投資家が短期志向なのです。

発行者が四半期毎に業績を開示することは発行者が短期志向である(もしくは株主から急かされる)ことを意味しないのです。

率直に言って、当事業年度の有価証券報告書に前事業年度の財務諸表をも記載することは、投資判断を歪める原因になるのです。

発行者は淡々と規則正しく業績を開示すればそれで必要十分なのです(それが証券制度における発行者の義務であり本分なのです)。

株式市場における情報開示という観点から言えば、発行者は四半期決算を開示するべきだ、という結論になります。

なぜならば、発行者の将来の業績を予想する(株式の本源的価値を算定する)ことが投資家の役割だからです。

四半期決算では経営者が短期志向になってしまうなどということは、実は本質的には全く関係がない話なのです。

それを言うならば、四半決算をやめて通期(12ヶ月間)で業績を開示させるようにすれば長期志向になる、とでも言うのでしょうか。

株式市場における情報開示という観点から言えば、四半期決算の廃止は投資家にとってメリットはないのです。

決算の開示は、投資家の判断材料に過ぎませんので、真正である限り、多ければ多いほど投資家にとってメリットは大きいのです。

「所得の計算期間」を3ヶ月間だと想定すると法人税法から見ても(法人税法上は確定はしていないものの)最大限真正の数字を

発行者が算定することはできますので、関連する複数の諸制度から見ても真正の数字の四半期決算を発行者は開示できるのです。

繰り返しますが、当期の財務諸表といつの財務諸表を比較するのかを決めるのは、発行者ではなく、市場の投資家なのです。

When you mix financial results of spring, those of summer, those of autumn

and those of winter together,

a special feature of financial results of each

season is rounded off.

Consequently, investors in the market can't have a

clear grasp of the financial results of each season.

The blind score can't

lead the blind investors.

春の業績と夏の業績と秋の業績と冬の業績を混ぜ合わせてしまいますと、

各季節毎の業績の特徴が丸まってしまうのです。

その結果、市場の投資家は各季節毎の業績を明確に把握することができなくなるのです。

目くらましの数字では見通しのきかない投資家を導くことはできないのです。

Just as financial results of summer of a brewer can't be compared with those

of winter,

financial results of this business year of the brewer can't be

compared with those of the previous business year.

When you take the

transition of four seasons into consideration,

financial results of one

business year (12 months) of a brewer have too many factors in them.

あるビール醸造会社の夏の業績と冬の業績とは比較できないように、

そのビール醸造会社の当事業年度の業績と前事業年度の業績とは比較できないのです。

一年の四季の移り変わりのことを考慮に入れますと、ビール醸造会社のある年の業績には要因があり過ぎるのです。

{kind=link}

{kind=link}

{kind=link}