2017擭2寧24擔(搚)

2017擭2寧24擔(搚)擔杮宱嵪怴暦

拞崙IT傪愊嬌桿抳丂崄峘庢堷強丄乽庬椶姅乿夝嬛傊嵟廔埬丂壞偵傕戞1崋偑忋応丂傾儕僶僶摝偟婋婡姶

彫暷丄忋応愭偺岓曗偵

乮婰帠乯

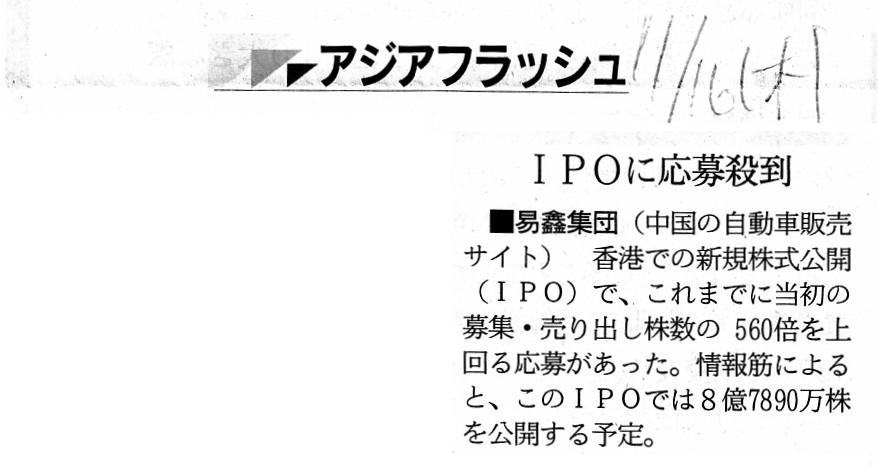

2017擭11寧16擔(栘)擔杮宱嵪怴暦

仭堈嬥廤抍乮拞崙偺帺摦幵斕攧僒僀僩乯丂IPO偵墳曞嶦摓

乮婰帠乯

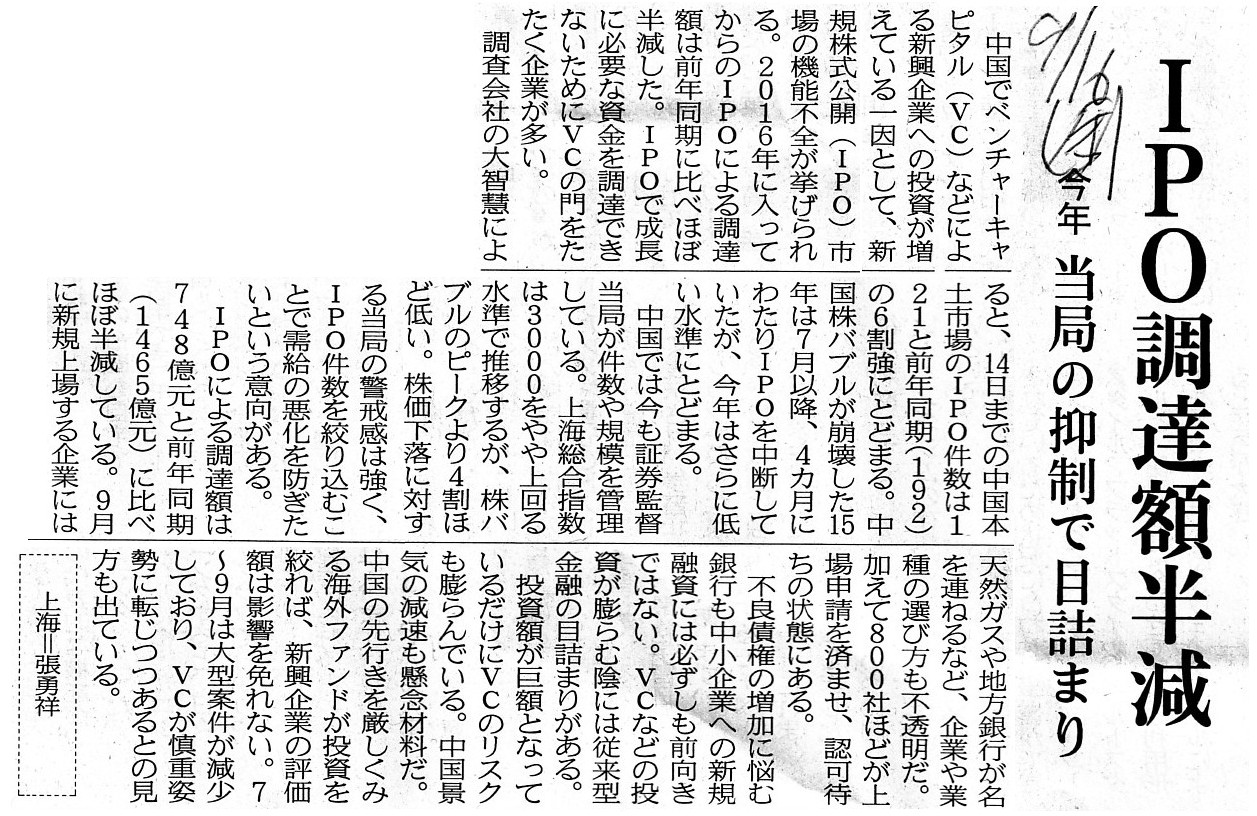

2016擭9寧16擔(嬥)擔杮宱嵪怴暦

IPO挷払妟敿尭 崱擭丂摉嬊偺梷惂偱栚媗傑傝

乮婰帠乯

IPO乮怴婯姅幃岞奐乯偵偮偄偰偺捈嬤偺僐儊儞僩伀

2018擭2寧20擔(壩)

http://citizen.nobody.jp/html/201802/20180220.html

亂僐儊儞僩亃

杮擔2017擭2寧24擔(搚)偺擔杮宱嵪怴暦偺婰帠偵丄

IPO乮怴婯姅幃岞奐乯傗徹寯庢堷強偵娭偡傞婰帠偑嵹偭偰偄傑偟偨偺偱徯夘偟傑偡丅

2018擭2寧20擔(壩)偵IPO乮怴婯姅幃岞奐乯偵偮偄偰偺婰帠傪徯夘偟丄僐儊儞僩傪彂偒傑偟偨丅

2018擭2寧20擔(壩)偺僐儊儞僩傪摜傑偊偨忋偱丄徹寯惂搙偵偮偄偰堦尵偩偗捛婰傪偟偨偄偺偱偡偑丄

徹寯惂搙偼丄搳帒壠偑姅幃傪攦偆偙偲傛傝傕攧媝偡傞偙偲偵廳偒傪抲偄偰偄傞傕偺偩丄偲尵偭偰偄偄偲巚偄傑偡丅

偦偺棟桼偼丄搳帒偵傛傞廂塿傪搳帒壠偑摼傞庤抜偼丄

嘆夛幮惔嶼偵敽偆巆梋嵿嶻偺暘攝偐嘇強桳姅幃偺攧媝偺2偮偟偐側偄傢偗偱偡偑丄

偙偺2偮偺偆偪丄嘆夛幮惔嶼偵敽偆巆梋嵿嶻偺暘攝偵偮偄偰偼丄尰峴偺夛幮惂搙偱偼夛幮偑乽惔嶼婜擔乿偼掕傔偰偄側偄埲忋丄

搳帒壠偲偟偰偼乽嘆乿偵傛傞搳帒廂塿偼抁婜揑偵偼婜懸偱偒側偄偐傜偱偡丅

抁婜揑偵偼丄搳帒壠偵梡堄偝傟偨搳帒廂塿傪摼傞庤抜偲偄偆偺偼丄嘇強桳姅幃偺攧媝偟偐側偄偺偱偡丅

杮棃揑偵偼丄搳帒壠偵偲偭偰偼丄姅幃傪攦偆偙偲傕搳帒廂塿傪摼傞偙偲傕丄偳偪傜傕摨偠偔傜偄廳梫偱偁傞傢偗側偺偱偡偑丄

姅幃傪攦偆偙偲偵偮偄偰偼搳帒壠曐岇偺娤揰偼晄梫偲偄偆傢偗偱偼慡偔側偄傢偗偱偡偑

乮傓偟傠丄姅幃峸擖偵娭偟偰傕乽僨傿僗僋儘乕僕儍乕乿偵傛傝廫暘偵搳帒壠曐岇傪恾傜側偗傟偽側傝傑偣傫偑乯丄

搳帒廂塿傪摼傞庤抜偲偄偆堄枴偱偼丄搳帒壠偑嘆夛幮惔嶼偵敽偆巆梋嵿嶻偺暘攝傪摼傞偙偲偼丄

尰幚偵偼抁婜揑偵偼晄壜擻偱偁傞埲忋丄嘇強桳姅幃偺攧媝偵廳偒傪抲偄偨徹寯惂搙傪惍旛偣偞傞傪摼側偄傢偗偱偡丅

搳帒壠偼丄姅幃傪曐桳偡傞偙偲帺懱傪栚揑偲偟偰姅幃傪峸擖偡傞傢偗偱偼偁傝傑偣傫丅

搳帒壠偼丄偁偔傑偱傕搳帒廂塿傪摼傞偙偲傪栚揑偲偟偰姅幃傪峸擖偡傞傢偗偱偡丅

偦偺堄枴偵偍偄偰丄搳帒廂塿傪摼傞庤抜偵廳偒傪抲偄偨徹寯惂搙傪惍旛偡傞昁梫偑偁傞偺偱偡丅

The Financial Instrumental and Exchange Act puts importance more to selling than to buying.

嬥梈彜昳庢堷朄偼丄攦偆偙偲傛傝傕攧傞偙偲偺曽偵廳偒傪抲偄偰偄傞偺偱偡丅

{kind=link}

{kind=link}

{kind=link}