2018年2月20日(火)

2017年1月26日(木)日本経済新聞

新規公開企業 下方修正相次ぐ 目立つ一転減益・赤字 信頼性向上 対策道半ば

(記事)

2017年3月2日(木)日本経済新聞

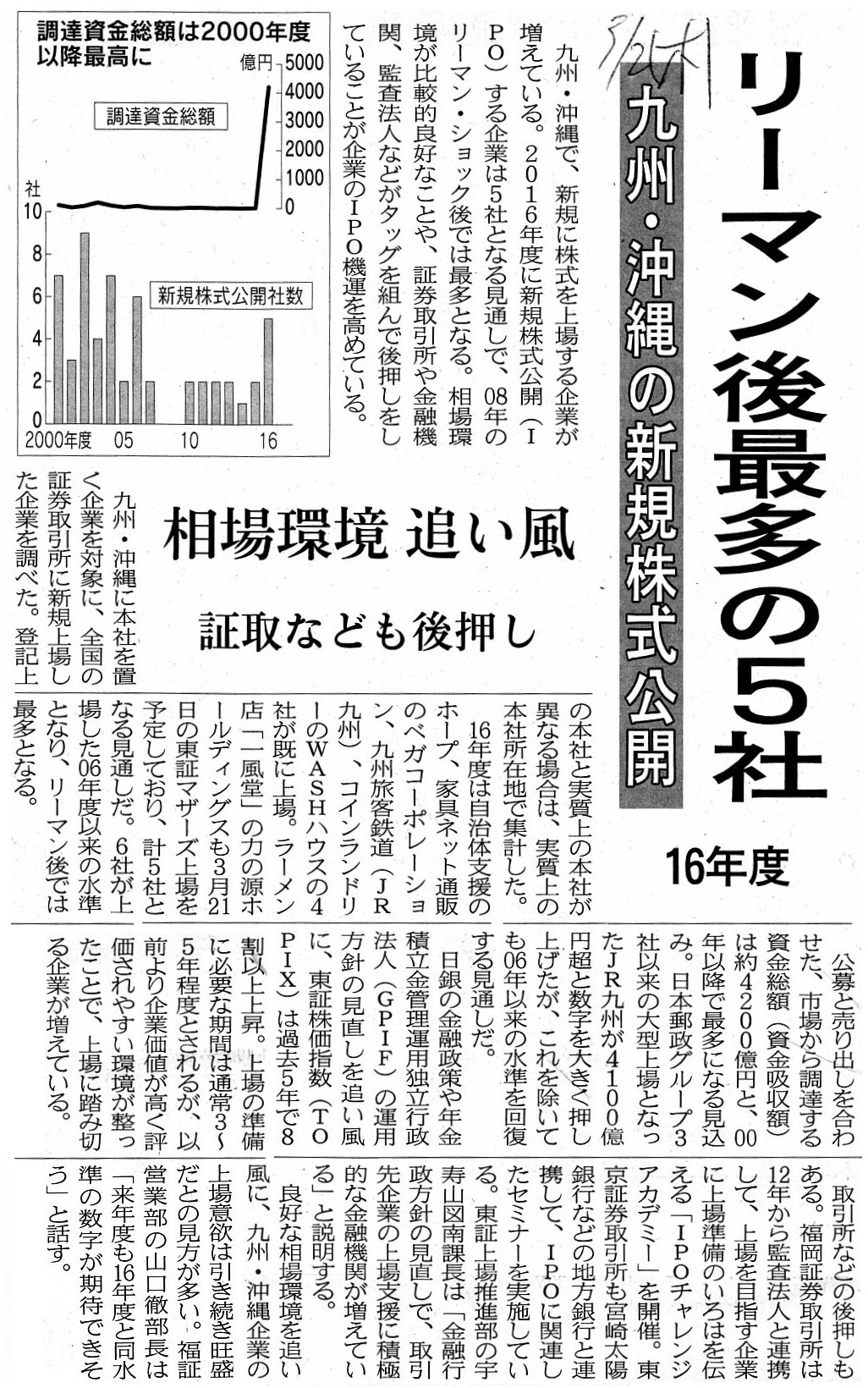

リーマン後最多の5社 九州・沖縄の新規株式公開 16年度

相場環境 追い風 証取なども後押し

(記事)

2017年8月12日(土)日本経済新聞

IPO投資、手順の把握を 事業の独自性やリスクも点検

(記事)

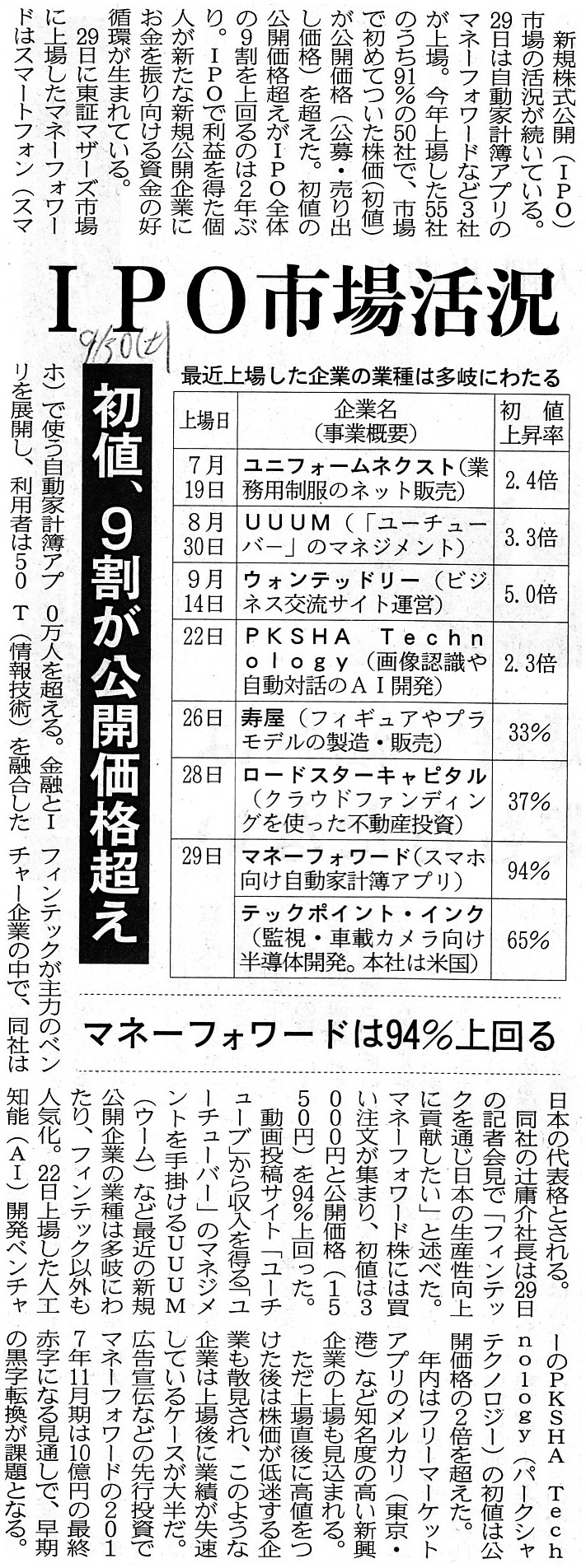

2017年9月30日(土)日本経済新聞

IPO市場活況 初値、9割が公開価格超え マネーフォワードは94%上回る

(記事)

2017年10月25日(火)日本経済新聞

九州FG、有価証券の元引受参入へ IPO・増資支援に力 従業員教育など課題

(記事)

2017年10月25日(火)日本経済新聞

九州FG、元引受参入 証券子会社通じ20年メド

(記事)

2017年11月21日(火)日本経済新聞

上場促進 12地銀と協力 福証、減少に歯止め狙う

(記事)

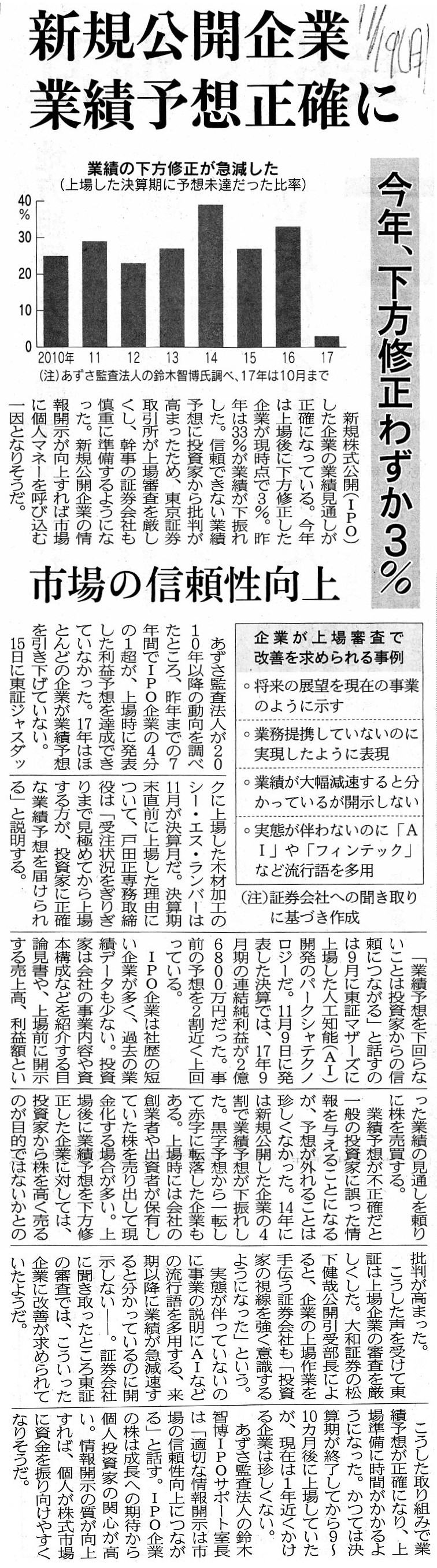

2017年11月19日(日)日本経済新聞

新規公開企業 業績予想正確に 今年、下方修正わずか3% 市場の信頼性向上

(記事)

2017年11月23日(木)日本経済新聞

IPO、駆け込みラッシュ 来月23社が予定 3年ぶり高水準

(記事)

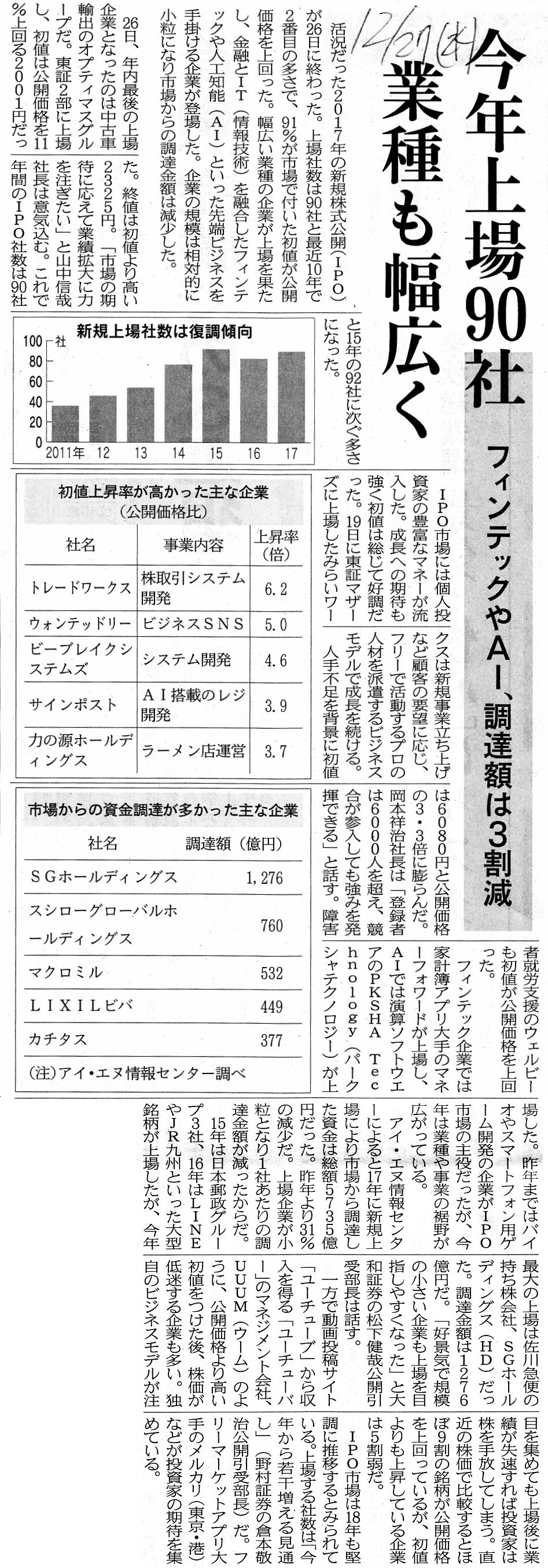

2017年12月27日(水)日本経済新聞

今年上場90社 業種も幅広く フィンテックやAI、調達額は3割減

(記事)

【コメント】

新規株式公開に関する記事を計11本紹介しました。

紹介している記事については特にコメントはないのですが、金融商品取引法の教科書を読んでいて、

株式公開と売出しの関係について興味深い記述がありましたので、スキャンして紹介し、一言だけコメントを書きます。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第2章 上場制度と発行開示

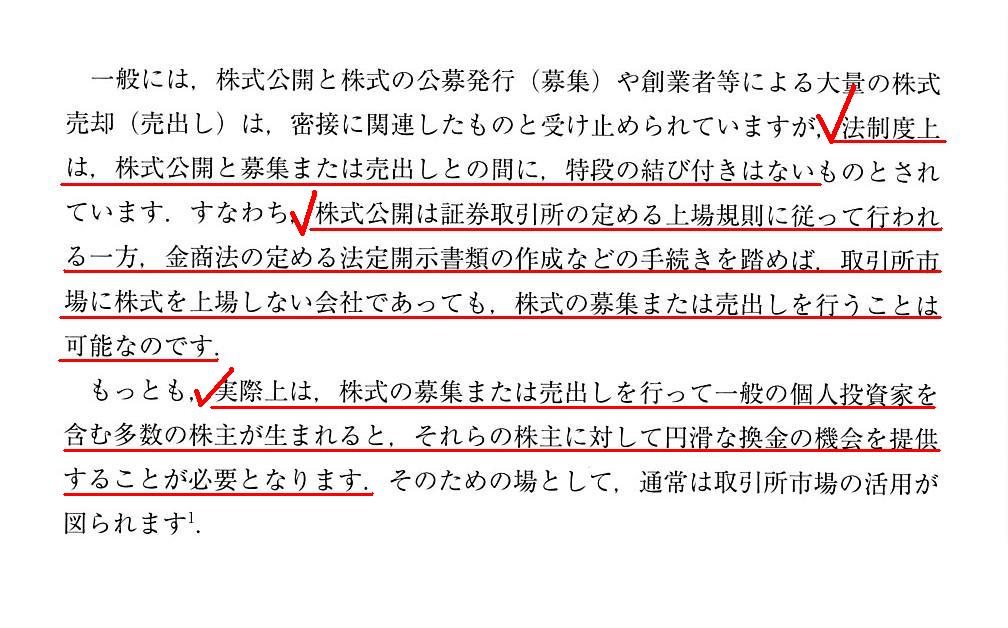

「法制度上は、株式公開と売出しとは全く関係はない。」

重要な部分だけをスキャンしましたので、紹介している部分に記述されている全ての記述内容が重要であるわけですが、

「法制度上は、株式公開と売出しとは全く関係はない。」という旨の記述を呼んでふと思うことがありました。

確かに、「法制度上は、株式公開と売出しとは全く関係はない。」と言えます。

会社は、株式を上場させたからと言って、募集や売出しを行わなければならないわけでは全くありません。

また、金融商品取引法に定める法定開示書類の作成などの手続きを踏めば、株式の上場をせずとも、

会社は株式の募集や売出しを行うことができます。

株式公開と売出しとは、法制度上は全く別の手続きであるわけです。

現行の法制度上は、確かに教科書の記述の通りであるわけです。

しかし、この点について改めて考えてみますと、実は少し異なる考え方があるのかもしれないと思いました。

2018年1月4日(木)のコメントでは、証券制度の歴史(証券取引法の改正)について、次のように書きました。

2018年1月4日(木)

http://citizen.nobody.jp/html/201801/20180104.html

>最初期:「募集」も「売出し」も認められていなかった(「市場取引」のみが認められていた)

>その後:「募集」は認められないままだが「売出し」だけは認められた(「市場取引」と「売出し」が認められた)

>現在:「売出し」に加え、「募集」も認められるようになった(「市場取引」と「売出し」と「募集」が認められている)

上記は理詰めで考えて導き出した推論になりますが、2018年1月4日(木)の上記の推論を所与のこと(正しい)としますと、

株式の上場は「募集」や「売出し」の前提である、ということになるわけです。

会社が株式の上場を行っている状態でなければ(つまり、上場企業でなければ)、

会社は「募集」や「売出し」を行えない、という考え方になるわけです。

上記の考え方は、元来の「情報開示(ディスクロージャー)による投資家保護」とはまた異なる、

新たな・追加的な投資家保護の手段であるわけです。

「募集」や「売出し」においては、投資家は「不特定多数」の状態になる、というのがその理由です。

たとえ投資家が特定・少数であっても、「情報開示(ディスクロージャー)による投資家保護」が制度上求められるわけですが、

投資家は「不特定多数」の状態になる、となりますと、さらなる投資家保護を法制度上図っていかなければならないわけです。

「金融商品取引法に定める法定開示書類の作成・提出」により、

「情報開示(ディスクロージャー)による投資家保護」は十分である(元来的な投資家保護は満たされている)と言えるわけです。

しかし、実際上は、現実的なことを考えれば、「投資家は『不特定多数』の状態になる」ということを根拠とした

新たな投資家保護策が法制度上求められるわけです。

現実を踏まえたその新たな投資家保護策というのが、不特定多数の投資家に円滑に換金の機会を提供すること、であるわけです。

その「不特定多数の投資家に円滑に換金の機会を提供すること」というのが、何のことはなく、「株式の上場」であるわけです。

会社が株式を上場させていれば、自動的に「不特定多数の投資家に円滑に換金の機会を提供すること」につながるわけです。

実際上の現実的なことを鑑みますと、元来の「情報開示(ディスクロージャー)による投資家保護」というだけでは、

「投資家が『不特定多数』の状態になる」ことに証券制度として十分には対応して切れていない、

と考えなければならないのだと思います。

証券取引所の現行の上場廃止基準では、「株主数」や「流通株式数」や「売買高」が所定以上に少ない場合は上場が廃止される、

と定められているわけですが、これらの上場廃止基準というのは、元来的には投資家保護とは関係がない事柄であるわけです。

なぜなら、元来的には、「情報開示(ディスクロージャー)による投資家保護」こそが投資家保護の手段であるからです。

しかし、実際上の現実的なことを鑑みますと、「不特定多数の投資家に円滑な換金の機会が提供されていること」が

投資家保護の手段として重要である(新たな・追加的な投資家保護の手段が制度上必要だ)、という考え方になるわけです。

したがって、「不特定多数の投資家に円滑な換金の機会が提供されていない」にも関わらず、「募集」や「売出し」を行うことは、

たとえ「情報開示(ディスクロージャー)による投資家保護」には問題はないとしても、

現行の会社制度では「清算期日」は定めていない(むしろ、会社は永続企業であることが会社制度の前提である)わけなのですから、

投資による収益を投資家が得る手段を担保するため、証券制度上は認めららない、という考え方になるわけです。

元来の「情報開示(ディスクロージャー)による投資家保護」のみで十分であったのは、

会社が「清算期日」を定めている場合、という考え方になると思います。

なぜならば、会社が「清算期日」を定めている場合は、たとえ所有株式の買い手が現れなくても、

投資による収益を投資家が得る期日が明確だからです。

証券制度として「不特定多数の投資家に円滑に換金の機会を提供すること」は、

会社が「清算期日」を定めていないことを補完する手段である(会社制度の欠陥を証券制度が新たな投資家保護策により補填する)、

会社が「清算期日」を定めていない場合は、元来の「情報開示(ディスクロージャー)による投資家保護」だけでは、

投資家保護の手段として不足している(投資家は投資をいつ換金できるか分からないから)わけです。

「株式の譲渡」の際、投資家が特定・少数の場合は、投資家は再譲渡(売却)が可能であることを重要であるとは考えません。

投資家が特定・少数の場合は、投資家はどちらかと言うと、継続的な配当や残余財産の分配ことを重要であると考えるわけです。

このことは、非上場株式に流通性(換金の容易さ)を求める投資家はいないのと全く同じです。

しかし、「株式の譲渡」の際、投資家が不特定多数の場合は、現実には、流通性(換金の容易さ)を担保することが、

証券制度上は投資家保護の手段として重要になってくるわけです。

この場合は、投資家が特定・少数の場合とは異なり、株式の取引相手がそのままではいない、という状態であるわけです。

結論としては、投資家が「不特定多数」の状態になる場合は、証券制度として投資家保護策を強化する(reinforce)ために、

元来の「情報開示(ディスクロージャー)による投資家保護」に加え、一言で言えば「流通性」("liquidity")(換金の場)を

投資家に提供すること(すなわち、「株式の上場」のこと)を発行者に求める、という現実的な対応策が必要なのです。

Disclosure before initial public offering.

新規株式公開前の情報開示

This graph indicates that a company listed its shares in the market,

but

it didn't raise money or didn't issue new shares.

このグラフは、会社は株式を市場に上場させたのだが、資金調達はしなかった、すなわち、新株式は発行しなかった、

ということを示しています。

IPO from a viewpoint of investors.

投資家の観点から見た新規株式公開

Originally, a company discloses its financial information in order for investors to transfer their shares.

元来的には、出資者が所有株式を譲渡できるようにするために会社は財務情報を開示するのです。

In that sense, it can be said that a company goes public on the stock

exchange

in order to do a "secondary distribution" or "public offering"

defined in the Financial Instruments and Exchange Act.

その意味において、金融商品取引法に定義される「売出し」や「募集」を行うために会社は証券取引所に上場すると言えるのです。

A "secondary distribution" or "public offering" defined in the Financial

Instruments and Exchange Act

requires listing of shares beforehand.

To put

it simply, listed companies only can do

a "secondary distribution" or "public

offering" defined in the Financial Instruments and Exchange Act

金融商品取引法に定義される「売出し」や「募集」を行うためには、事前に株式が上場していることが必要なのです。

簡単に言えば、上場企業のみが、金融商品取引法に定義される「売出し」や「募集」を行うことができるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}