2018年2月16日(金)

2018年1月23日(火)日本経済新聞

シンガポール取引所 種類株発行を容認 IT企業誘致

(記事)

2018年1月24日(水)日本経済新聞

株高で緩む市場規律 大株主の意向広がる

(記事)

普通株式以外の株式や出資証券が上場している実例↓

優先株等(日本取引所グループ)

ttp://www.jpx.co.jp/equities/products/preferred-stocks/

>(株)伊藤園第1種優先株式

優先出資証券(日本取引所グループ)

ttp://www.jpx.co.jp/equities/products/preferred-securities/index.html

>信金中央金庫 優先出資証券

証券制度は市場の投資家間における「フェア・ベネフィット」の状態を担保しなければならない、

という点について書いた昨日のコメント↓

2018年2月15日(木)

http://citizen.nobody.jp/html/201802/20180216.html

【コメント】

昨日は、「活用する投資家と活用しない投資家との間に享受できる便益に極端な差が生じる株主優待制度」を題材にして、

「株式投資の条件・前提は全投資家で同一・共通("universal")でなければならない。」という基本概念から考察を行い、、

証券制度は市場の投資家間における「フェア・ベネフィット」の状態を担保しなければならない、という結論に辿り着きました。

今日も、市場の全投資家間は平等でなければならない、という点について考えてみたいのですが、

今日は、証券制度の観点から、会社が複数の種類の株式を発行する場合の問題点について一言だけコメントを書きたいと思います。

2018年1月23日(火)付けの日本経済新聞の記事には、次のように書かれています。

>シンガポール取引所(SGX)は、普通株とは異なる議決権や配当の権利をもつ「種類株」を発行する企業の上場を認めると発表した。

>昨年12月には香港取引所も種類株を発行する企業の上場を2018年中にも解禁すると発表した。

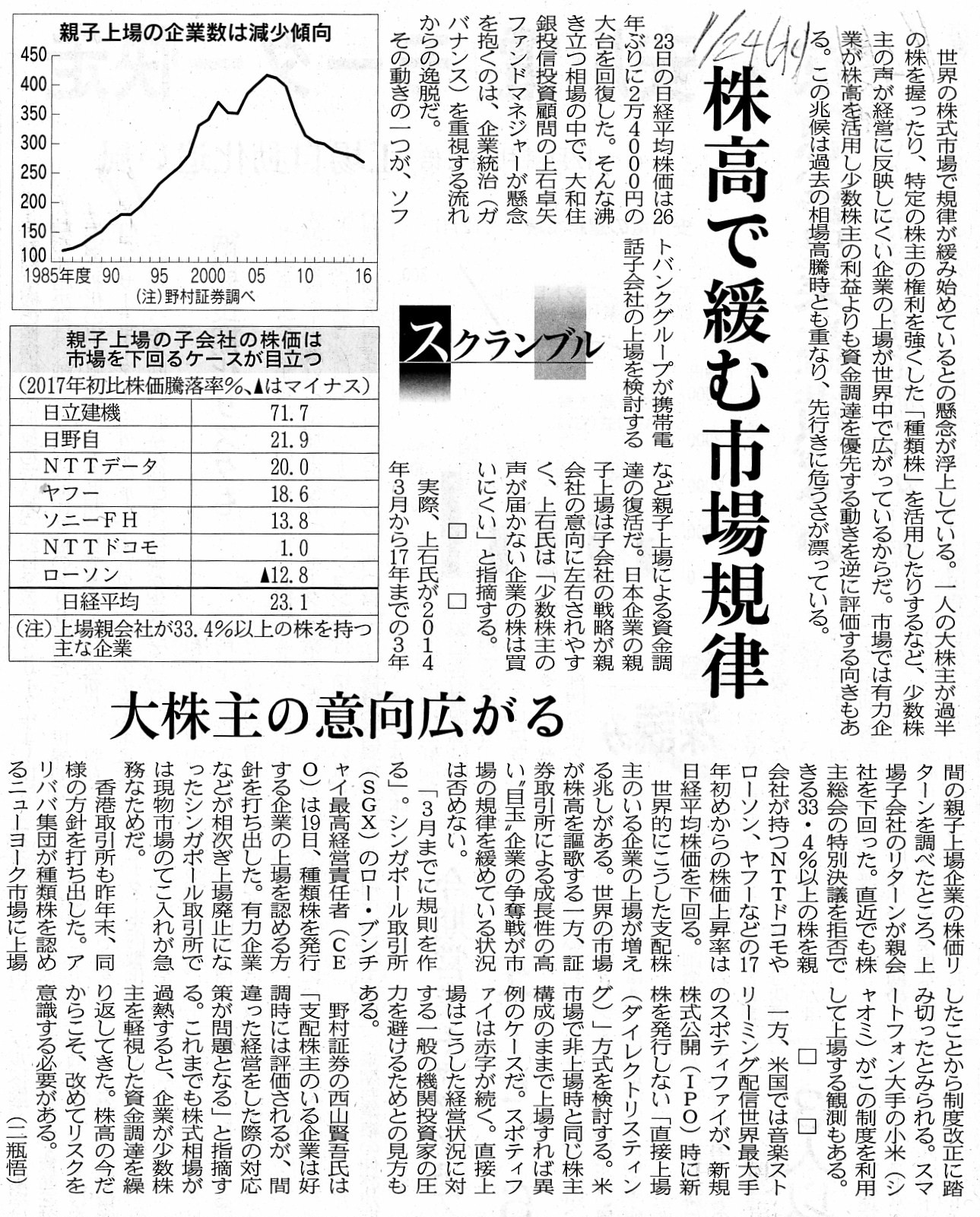

また、2018年1月24日(水)付けの日本経済新聞の記事は、1人の大株主が過半数の株式を握っていたり、

特定の株主の権利を強くした「種類株」を活用したりする企業の上場が世界中で広がっている、という内容になります。

この記事では、そのような企業では少数株主の声が経営に反映されにくい、と指摘されています。

企業に支配株主がいることの是非、といった論点になるのだろうと思います。

元来的な話をすると、会社は1種類の株式しか発行できない、と考えるべきだと思います。

なぜならば、会社の清算時、残余財産を全株主で平等に分配することができなくなるからです。

議決権がない種類株式へは残余財産を普通株式よりも多く分配し(普通株式よりも優先する)、

議決権の数が多い種類株式へは残余財産を普通株式よりも少なく分配する(普通株式に劣後する)、

という考え方は、株式の取り扱いという点において平等ではないと言えば平等ではないわけです。

絶対的に平等な取り扱いを行うためには、会社が発行する株式の種類は1種類だけでなければならない、と言えるわけです。

ただ、「相対的な平等性」(相対的には平等であると言える状態)ということは観念できないことはないと思います。

「議決権がない種類株式」への残余財産の分配額と「議決権の数が多い種類株式」への残余財産の分配額を予め決めておけば、

株式の取り扱いは相対的には平等であると言えると思います。

少なくとも、会社清算時、全株主はそれぞれが受け取る分配金額に納得をする(誰も分配金額が不平等だとは決して主張しない)、

と言えるわけです。

これは、「全株主が平等であるとはどのような状態のことを指すのか?」という会社制度に関する観念論になるわけですが、

その問いに対する1つの答えは、「全株主が不平不満なく納得をする状態」なのではないかと思います。

予め決められた通りの残余財産の分配を行ったのだから、異なる種類の株式同士を直接的に比較することはできないものの、

会社清算時に全株主が各々の分配金額に納得をすることだけは間違いないわけです。

このような状態というのは、絶対的に平等であるとは言えないものの、

「全株主が納得をする」という意味において相対的には平等であると言えるわけです。

上記のような状態と投資家保護とを考え合わせてみますと、

簡単に言えば、株式の取り扱いが途中で変更になることが問題であると言えると思います。

すなわち、「会社は今までは普通株式しか発行していなかったのだが新たに種類株式を発行することになった。」、

という状況は、既存株主の利益を害することになるわけです。

なぜならば、種類株式を新たに発行することは、

既存株主にとって株式の取り扱いが大なり小なり異なってくる(株式投資の前提が異なってしまう)ことを意味するからです。

そこで、私が思うのは、結論(この問題点の解決策)を書きますと、

種類株式の発行に関しては「創立総会」でしか決議できない、という考え方だと思います。

創立後の株主総会や取締役会では、種類株式の発行に関して決議はできない、という考え方を行うようにすれば、

既存株主にとって株式の取り扱いが変わる(株式投資の前提が異なってしまう)という事態は生じないわけです。

私は以前、株主総会というのは創立総会の補助的な(secondary)な位置付けにあるものだ、と書きましたが、

出資者にとって会社に対する自分の利益を直接的に表象する株式(最も根源的な主張("assertion"))の取り扱いに関しては、

もはや株主総会では変更は不可能だ、と会社制度上考えなければならないはずだと思いました。

"assert"は、「〈権利・要求などを〉主張する」という意味ですが、その語源は、

ラテン語で「つかむ、〜の所有を宣言する」という意味だと辞書には載っています。

会社に関する他の事柄であれば、創立総会の補助的な(secondary)な位置付けにある株主総会において出資者で意思決定をする、

ということもあってよいと思うのですが、株式は出資者の最も根源的な権利を表象しているもの(出資の根源)であるだけに、

株式に関してだけは株主総会で取り扱いを変更するということはできない、と考えるべきだと思います。

逆から言えば、創立総会においてであれば、株式の内容(議決権の個数等)を設定したり残余財産の分配金額を予め決める、

ということが観念的に認められるように感じるわけです(少なくとも既存株主の利益が害されるということは決して起きない)。

なぜなら、創立時、全出資者は清算に至るまでの株式の取り扱いに納得をしたからです。

結論としては、「種類株式を発行するのなら、会社の設立時に行っておかなければならない。」という考え方になるわけです。

上場企業であれ非上場企業であれ、会社設立後に種類株式を発行するということはできない、という考え方になるわけです。

逆から言えば、会社設立時に種類株式を発行している場合は、

たとえ種類株式を発行していようとも会社は株式市場に株式を上場させることが認められる、という考え方になるわけです。

なぜならば、市場の投資家は、株式の権利内容を予め分かった上で(株式の権利内容が株式購入後に変更になることはない)、

株式投資を行うことができるからです(株式の権利内容が聞いていた話とは異なる、という事態は生じないと言える)。

また、少数株主の権利保護に関しては、「フィデューシャリー・デューティー(受託者責任)」を軸に解決を行っていくしか

方法がないように思います。

簡単に言えば、たとえ大株主の意思・意向を受けて選任された受託者であっても、

少数株主の利益保護のことをも考慮した業務執行を行うことを義務付ける、ということが制度上求められると思います。

端的に言えば、「フィデューシャリー・デューティー(受託者責任)」が担保されていれば、株主構成は問題にならないのです。

「受託者は信頼できない人物かもしれない。」などと言い出すと、

どんな問題も考えられる(極端なことを言えば、大株主の利益を害する業務執行を行う事態すら観念できる)わけです。

会社制度の枠組みとしては、「受託者は信頼できる人物である。」という前提を置くしかないと思います。

そしてその前提が現実に成り立つように、様々な方策を制度上施していく、ということが大切なのだと思います。

相対的な平等性という観点から言えば、私案・私見になりますが、種類株式についての結論は、

「会社は創立時であれば種類株式を発行できる。会社創立後は会社は種類株式を発行できない。」、となります。

それから、関連する論点になりますが、2018年1月24日(水)付けの日本経済新聞の記事は、次のように書かれています。

>一方、米国では音楽ストリーミング配信世界最大手のスポティファイが、

>新規株式公開(IPO)時に新株を発行しない「直接上場(ダイレクトリスティング)」方式を検討する。

>米市場で非上場時と同じ株主構成のままで上場すれば異例のケースだ。

>直接上場はこうした経営状況に対する一般の機関投資家の圧力を避けるためという見方もある。

これは会社創立後の「新株式の発行」に関連する問題だと思いました。

私は以前、「株式の取引」というのは元来的には「発行済みの株式」の取引を行うことだ、と書きました。

なぜならば、会社創立後に会社が新株式を発行すると、1株当たりの分配金額や議決権割合に大きな影響を与えるからです。

投資家による業績予想の前提が変動してしまう(残余財産の分配金額の予想等が大きく狂ってしまう)わけです。

そういう意味では、先ほど書きました種類株式の発行に関する結論と非常に類似した・本質的には同一であると言える

普通株式の発行に関する結論が導き出せると思います。

すなわち、「会社は創立時であれば株式を発行できる。会社創立後は会社は株式を発行できない。」、です。

この結論に従うと、会社はいわゆる増資(新株式の発行)はできない、ということになります。

この場合、株式の上場と資金調達とは全く関係がない、ということになります。

元来的には、資金調達を行わない株式の上場しかなかった、ということになります。

元来的には、「非上場時と同じ株主構成のままで上場する。」(株式の上場後、市場取引を通じて株主構成は変動し得る。)、

というだけのことであったわけです。

この考え方を応用してみると、会社創立時に種類株式を発行しているのであれば種類株式を発行している会社が株式を上場する、

ということは証券制度上認められる、という結論になるわけです。

また、会社が発行している複数の種類の株式のうち、会社は全種類の株式を上場させることも認められますし、

一部の種類の株式を上場させることも認められる、ということになります。

なぜならば、株式の上場は、「株式の本源的価値」や「投資家による株式投資の前提」に影響を与えないからです。

理論的には、株式が上場しても、「株式の本源的価値」は何ら高まらないのです。

また、株式が上場しても、株式の権利内容が変動することはありませんし、業績予想にも何らの影響も与えません。

この議論では、「投資家による『株式投資の前提』は何か?」(「株式投資の前提」が変動することはないか否か?)、

が重要であると思いました(「相対的な平等性」や「投資家は取扱いに納得するか否か」がこの文脈では重要なのだと思います)。

端的に言えば、「株式投資の前提」に影響を与えないのであれば投資家保護の観点には反しない、と考えるべきだと思います。

To put it simply, investors in the market should be equal in terms of distribution of residual assets of an issuer.

簡単に言えば、市場の投資家は、発行者の残余財産の分配という点で平等でなければならないのです。

Some class shares are listed in the market, and other class shares

aren't.

上場する種類株式もあれば上場しない種類株式もある。

{kind=link}

{kind=link}