2017年12月22日(金)

2017年12月21日(木)

http://citizen.nobody.jp/html/201712/20171221.html

昨日は、「パンダ債」について書きました。

ただ、結論を書きますと、事業運営上の資金需要(実務上、どこで人民元を使用するのか?)を考えれば、

日本企業は、日本の本社が「パンダ債」を発行するのではなく、従来通り中国の現地法人が人民元建ての債券を発行するべきだ、

という結論になるわけです。

そして、貿易の際に用いる決済通貨について、昨日のコメントでは次のように書きました。

>決済では、両当事者にとって最もメリットの大きい通貨(決済手段)を用いるわけですが、貿易を手掛ける中国企業にとっても、

>結局のところは、長い目で見れば、調達や両替が世界で最も容易な通貨である米ドルが最も望ましい決済通貨なのです。

昨日は、貿易を手掛ける中国企業にとっても、米ドルは調達や両替が世界で最も容易な通貨だ、と書いたわけなのですが、

ちょうど1年前の記事になりますが、人民元と米ドルの両替について、次のような記事がありましたので紹介します。

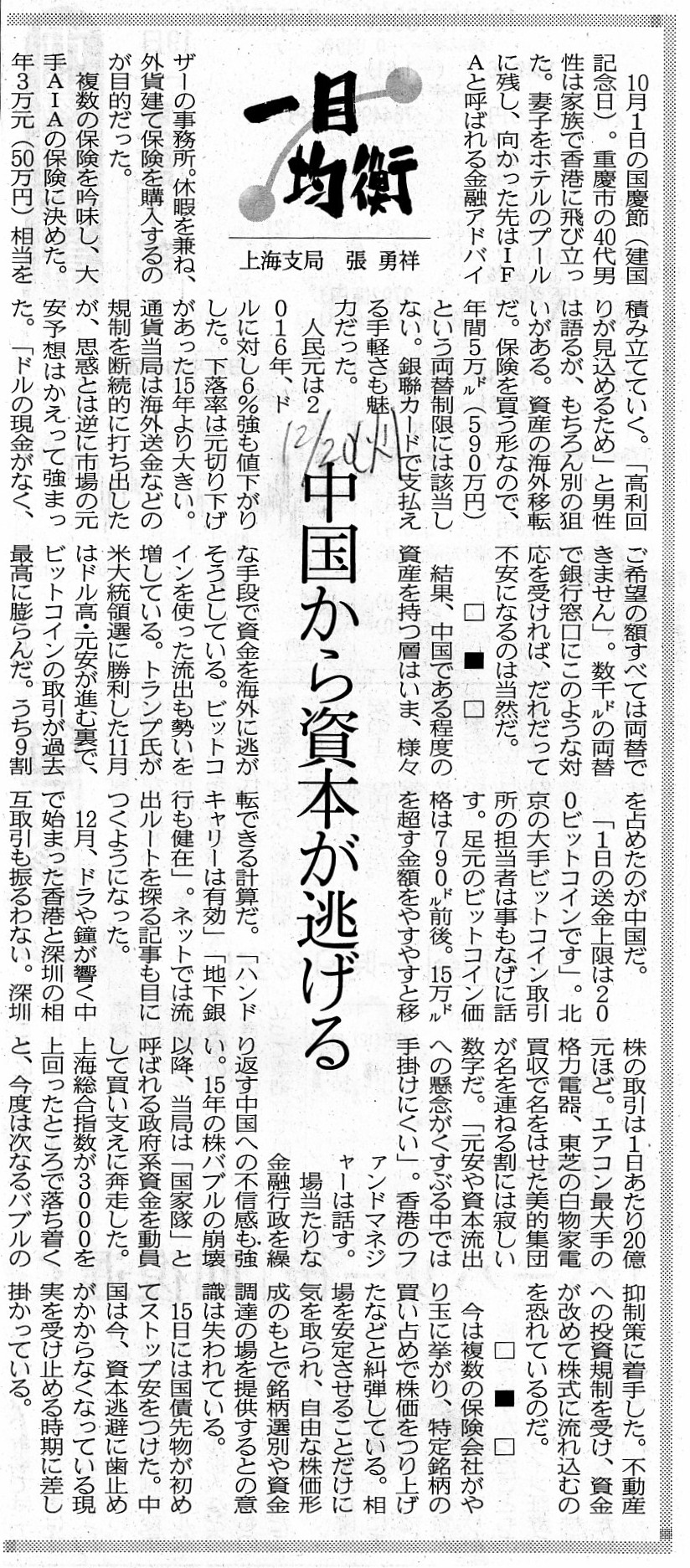

2016年12月20日(火)日本経済新聞 一目均衡

中国から資本が逃げる

(記事)

この記事によりますと、人民元と米ドルの両替に関しては、年間5万㌦(590万円)という両替制限がある、とのことです。

中国の通貨当局は、2016年に人民元の海外送金などの規制を断続的に打ち出した、とのことです。

個人的には、このような通貨規制を課しますと、「人民元は保有しない方が良い。」と投資家(人民元保有者)は考え、

人民元を売却する(そして米ドル等を購入する)動きが市場に生じる(結果、人民元は米ドルに対し下落する)のではないか、

と思うわけですが、2016年の通貨規制には、当局としては、人民元を上昇させたいとい思惑があった、とのことです。

そして、中国の市中銀行では、人民元を米ドルに両替しようとすると、次のような対応を取られててしまう、とのことです。

>「ドルの現金がなく、ご希望の額すべては両替できません」。

>数千㌦の両替で銀行窓口にこのような対応を受ければ、だれだって不安になるのは当然だ。

記事に書かれていることが本当だとすると、中国企業はそもそも他国と貿易を行えないと言っていいわけです。

なぜなら、通貨規制のために、中国企業は米ドルを調達できないからです。

また、両替というのは相手がいて初めてできることであるわけですから、人民元通貨に関してそのような規制があるということは、

他国の人々(日本企業や中国へのアメリカ人観光旅行者等)も人民元を調達できない、ということになります。

中国人が年間5万㌦(590万円)までしか米ドルを調達できないということは、

他国の人々もまた年間5万㌦(590万円)までしか人民元を調達できないということです。

中国人は年間5万㌦(590万円)までしか米ドルを調達できないが、他国の人々は年間5万㌦(590万円)以上人民元を調達できる、

ということは、両替(通貨と通貨の交換)を頭に思い浮かべれば分かるように、原理的にできないわけです。

正確なところは分かりませんが、両替制限がある場合は米ドルを調達するのが実務上難しくなる、とだけは言えると思います。

次に、「物言う株主(アクティビスト)とMBO(マネジメント・バイアウト)の関係」についてコメントを書きたいと思います。

この論点について考えるために、題材として関連する記事をいくつか紹介したいと思います。

2016年12月3日(土)日本経済新聞

再び踊る買収ファンド 日本株、割安修正の契機に

(記事)

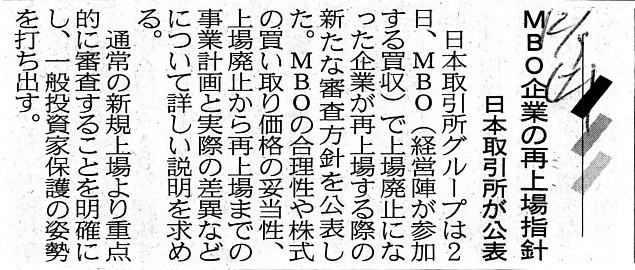

2016年12月3日(土)日本経済新聞

MBO企業の再上場指針 日本取引所が公表

(記事)

2017年12月15日(金)日本経済新聞

谷 真社長 ベインが全株売却のすかいらーく 今後2年はコスト先行 300億円投資、店舗IT化

(記事)

2017年3月29日(水)日本経済新聞

銘柄診断 すかいらーく

一時5%安 筆頭株主の追加売却で

(記事)

2017年11月14日(火)日本経済新聞

物言う株主 休みなし 功罪併存も市場に厚み

(記事)

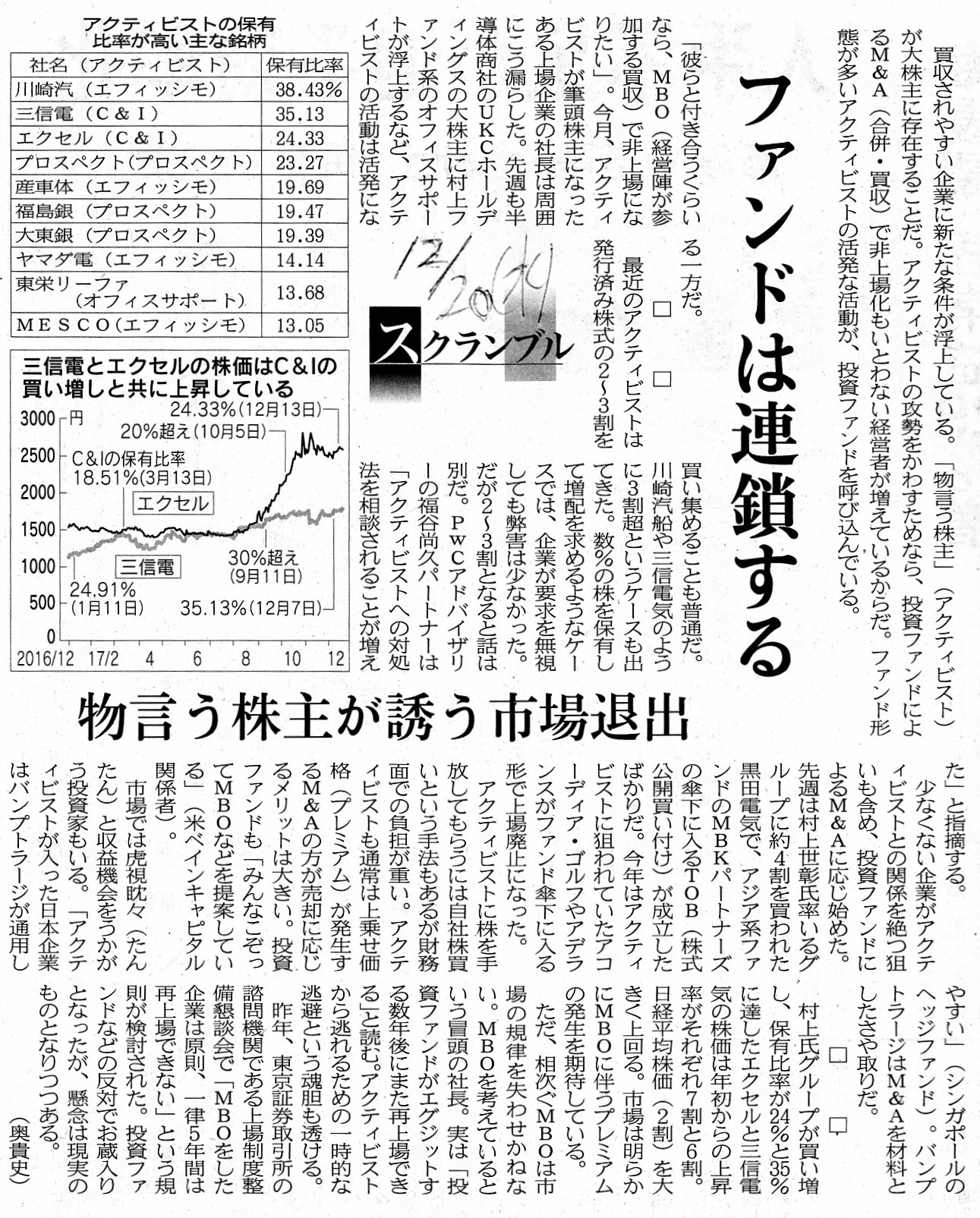

2017年12月20日(水)日本経済新聞

ファンドは連鎖する 物言う株主が誘う 市場退出

(記事)

>買収されやすい企業に新たな条件が浮上している。

>「物言う株主」(アクティビスト)が大株主に存在することだ。

>アクティビストの攻勢をかわすためなら、投資ファンドによるM&A(合併・買収)で

>非上場化もいとわない経営者が増えているからだ。

物言う株主(アクティビスト)が企業の大株主に存在すると、その企業ではその後MBOが実施されるケースが最近増えている、

という内容になります。

「企業経営を行う上で、物言う株主(アクティビスト)と付き合っていかねばならないくらいなら、

MBO(経営陣が参加する買収)で非上場になりたい。」、

物言う株主(アクティビスト)が筆頭株主になったある上場企業の社長はそう考えた、とすら記事には書かれています。

近い将来にMBO(経営陣が参加する買収)が実施されることを予想する投資家がいることが理由なのだと思いますが、

物言う株主(アクティビスト)が企業の大株主に存在することが判明すると、

その後その企業の株価は大きく上昇する傾向にある、という趣旨のことが記事には書かれています。

記事には、物言う株主(アクティビスト)の保有比率の増加と株価上昇について、次のように書かれています。

>市場は明らかにMBOに伴うプレミアムの発生を期待している。

まずMBOについて元来的なことを書きたいのですが、以前も書いたことなのですが、

MBOを行うための資金は全額現経営陣が出すことが本来のMBOです。

その理由は、MBOの目的というのは、そもそも「所有と経営を一致させること」だからです。

例えば、買収資金が合計100億円必要だとすると、現経営陣だけで合計100億円拠出できなければなりません。

他の金融機関や投資ファンドが買収資金を出すのはそもそもMBOではないわけです。

他の言い方をすれば、MBOというのは、「現経営陣が会社の全ての株式を買うこと」であるわけです。

MBOの実施後、会社の株主は現経営陣のみとなるわけです(現経営陣のみで株式の100%を所有する)。

それが「所有と経営の一致」です。

その意味では、以前も書いたことなのですが、MBOを行った企業がその後再上場を行うのは元来的には間違いなのです。

ただ、近年では、MBOやMBOに類する行為の考え方や位置付けが変わってしまいまして、

他の金融機関や投資ファンドが買収資金の大半を出すのが当たり前であるかのようになっているわけです。

現在の事例の多くでは、MBOなのになぜか株主が現経営陣以外となっていたりするわけです。

これでは、MBOではなく、ただの「Fund

Buy-Out」ではないか、と個人的には思うわけですが、

ただのファンドによる買収というだけなら、何もわざわざ非上場化を行う必要はどこにもないわけです。

その場合、実体としては、「物言う株主(アクティビスト)」が「物言わぬ株主(穏健な株主)」に変わった、

というだけのことになるわけです。

そして、それで済むのなら、ある「物言わぬ株主(穏健な株主)」が会社にとっての「ホワイト・ナイト」となり、

「物言う株主(アクティビスト)」から所有株式を買い取ればよい、というだけで会社の問題は解決するわけです。

以上のように、元来的には、「MBO」と「ファンド等による株式取得や買収(非上場化)」とは本質的に異なるわけなのですが、

現在では、現経営陣の株式所有割合にはほとんど言及されることなく、

経営陣の変更を伴わない「ファンド等による買収(非上場化)」のことをMBOと呼んでいるようです。

記事の内容を踏まえますと、結局のところ、現在の文脈では、非上場化を行うための資金を拠出するファンドのことは全て、

「物言う株主(アクティビスト)」に対する会社にとっての「ホワイト・ナイト」である、と表現してよいと思います。

では、その「ホワイト・ナイト」は、株式取得後どのようにして収益を稼得する(投資資金を回収する)のかと言えば、

結局、取得株式を売却するしかないわけです。

なぜなら、「ホワイト・ナイト」は会社の経営をしないからです。

現経営陣は、会社の経営を行いますから、取得株式を売却する必要は始めからないわけです。

現経営陣にとっては、「所有と経営を一致させたこと」自体に意味があるわけです。

現経営陣は、長い年月をかけ経営をし、また、

配当なり残余財産の分配を通じて投資資金を回収できればそれで十分であるわけです。

その意味において、現経営陣とファンドとでは、株主としての位置付けが根源的に異なるわけです。

ですので、「ホワイト・ナイト」が非上場化を行うための資金を拠出した場合は、

「ホワイト・ナイト」としては、現実には株式の再上場を行うことしか投資資金の回収方法がない、ということになるわけです。

記事には、この株式の再上場について、次のように書かれています。

>昨年、東京証券取引所の諮問機関である上場制度整備懇談会で

>「MBOをした企業は原則、一律5年間は再上場できない」という規則が検討された。

この規制案は、投資ファンドなどの反対で結局お蔵入りとなったとのことですが、

紹介しています2016年12月3日(土)付けの日本経済新聞の記事には、

日本取引所グループが、MBO後の再上場に関しては、通常の新規上場より重点的に審査する方針を明確にした、と書かれています。

MBO後の再上場に関しては、一般投資家の利益が害される可能性が相対的に高い、と証券取引所では考えているのだと思います。

MBOというのは、元来的には、経営陣が参加する買収ではなく、現経営陣のみで実施する(現経営陣が100%保有する)買収です。

実は、理論的には、MBOでは株式の再上場は問題にならない(MBOでは株式の再上場が行われることは決してない)のです。

>日産との親子上場が原因で株価はディスカウントされてきた。

>買収後は研究開発やM&A向けの資金を投入し、自ら成長する基盤を作ることができる。

先ほどは、元来的には、「MBO」と「ファンド等による株式取得や買収(非上場化)」とは本質的に異なる、

と書いたわけですが、それは「ファンド等による株式取得や買収(非上場化)」は間違っているという意味ではありません。

会社の支配株主が親会社から他の株主に変わると、それはそれでその会社にはまた別の経営や戦略が起こり得るわけです。

それを見通した上で、ファンドが上場企業の株式取得や買収(非上場化)を行うのは、

れっきとした投資判断でありれっきとした株式投資なのだと思います。

今日のまとめというほどのことはありませんが、紹介している2017年11月14日(火)付けの日本経済新聞の記事には、

「物言う株主(アクティビスト)」がある企業の株式を買った後、その企業に関連してM&Aが行われる事例が多い、

ということについて、次のように書かれています。

>米国では投資ファンドとアクティビストの攻防はよくある

「物言う株主(アクティビスト)」は今後M&Aの対象となりそうな銘柄を先回りして購入し、また、

投資ファンドの方も「物言う株主(アクティビスト)」を動きを注視しつつM&Aに取り掛かる、といった具合に、

投資ファンドとアクティビストは互いに影響を与え合っているのだろうと思います。

最後に、株価が割安だ割高だと言いますが、株価というのはある投資家甲とある投資家乙さんとの間の取引値に過ぎません。

つまり、株価というのは、市場にいる投資家全体の期待値や合意可能価格を表しているわけでは全くないわけです。

その意味では、理論的には、一定のプレミアムを付けさえすれば全株主が株式売却に応じる、というわけでは決してないのです。

It is not expectations of the whole shareholders but mutual agreement of

only two shareholders

that is reflected in a share price.

株価が映し出しているものは、全株主の予想ではなく、わずか2名の株主の合意なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}