2017年12月21日(木)

2017年12月21日(木)日本経済新聞

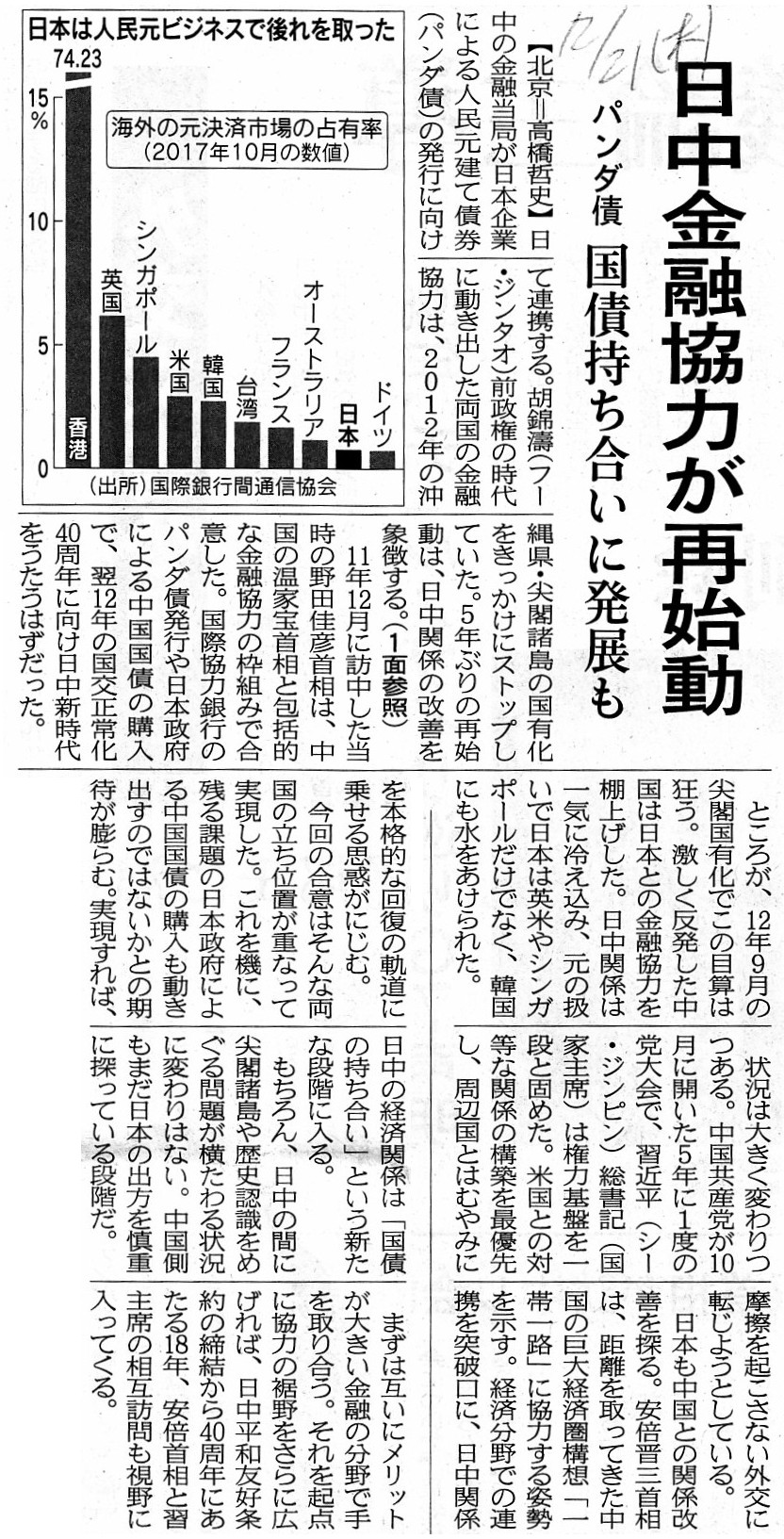

日中金融協力が再始動 パンダ債 国債持ち合いに発展も

(記事)

2017年12月21日(木)日本経済新聞

きょうのことば

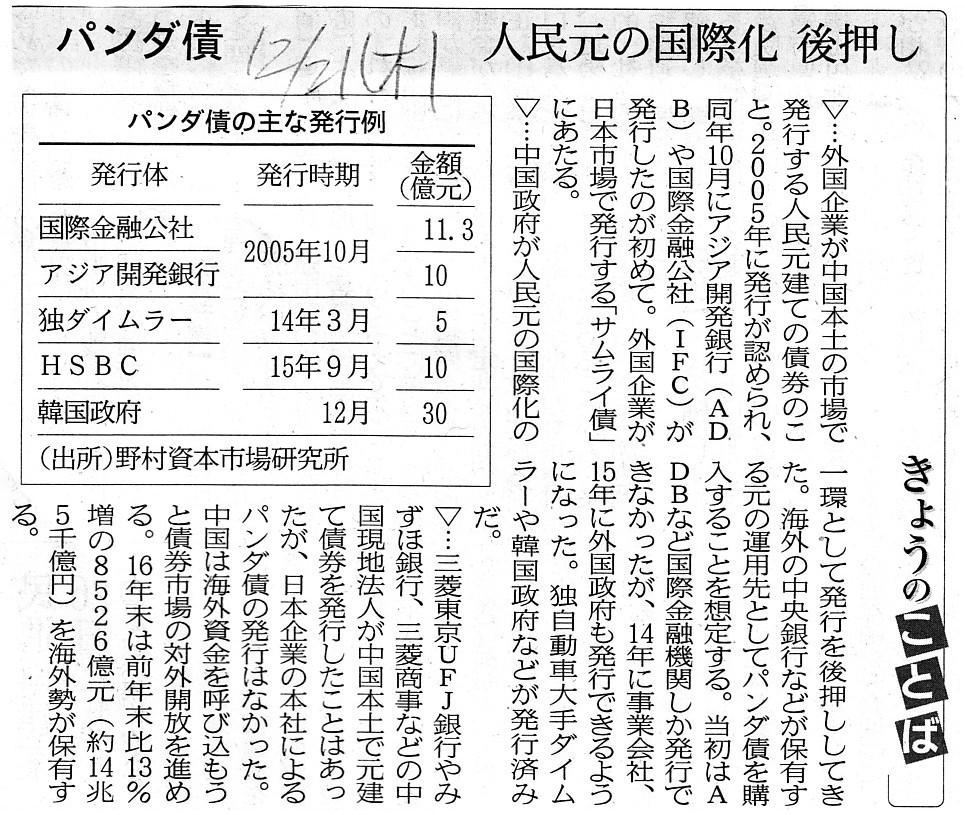

パンダ債 人民元の国際化 後押し

(記事)

欧米の競争法(公正取引に関する法令)に定めがある「ガンジャンピング規制」について書きました昨日のコメント↓

2017年12月20日(水)

http://citizen.nobody.jp/html/201712/20171220.html

>一般に現法より本社のほうが格付けが高いため、日本企業は調達金利を下げられる。

>日本企業は日本から円を送金し、元に転換して資金を確保する場合がある。

>パンダ債を発行できれば、中国の外資規制の変更で資金を確保できなくなるリスクが減る。

>現地での資金調達で為替リスクも抑えられる。

記事の内容を簡単にまとめますと、日本企業が「パンダ債」を発行するメリットは、以下の3つになるかと思います。

①従来より高い格付けでの債券発行が可能(調達金利を下げられる)。

②外資規制の影響を排除できる(中国本土からの送金や中国本土への送金が低リスクで行える)。

③為替リスクの影響を受けずに済む(円と元を両替することがなくなる)。

記事に書かれていますこれらのメリットは、一読すると、日本企業は今後享受できるようになるのだろう、

と思ってしまうわけですが、実は実務上はこれらのメリットはほとんどないと言いますか、

実際の実務のことを思い浮かべると理論的にもおかしいところがあると思いました。

これらのメリットがどうしておかしいのかと言えば、

「日本企業は人民元を中国本土でしか使わない。」という事実を考えてみれば分かると思います。

紹介している2つ目の記事には、「人民元ビジネス」(人民元で決済する取引)という言葉か書れていますが、

究極的なことを言えば、「人民元ビジネス」(人民元で決済する取引)が行われているのは中国本土だけと言っていいわけです。

ちょうど、「日本円ビジネス」(日本円で決済する取引)が行われているのは日本国内だけと言っていいように、です。

一言で言えば、貿易を始めとする経常的に行う国際的な取引においては、決済通貨は米ドルと決まっている、

と言っていいわけです。

中国から物品を輸入する日本企業は、決済通貨として人民元ではなく米ドルを用います。

なぜならば、そうしないと、その日本企業は経常的に人民元が必要となるからです。

決済では、両当事者にとって最もメリットの大きい通貨(決済手段)を用いるわけですが、貿易を手掛ける中国企業にとっても、

結局のところは、長い目で見れば、調達や両替が世界で最も容易な通貨である米ドルが最も望ましい決済通貨なのです。

貿易では、決済通貨(どの通貨を使うか)で相手方と喧嘩するのが一番愚かなことであるわけです。

端的に言えば、通貨は手段に過ぎないのです。

それから、欧米の競争法(公正取引に関する法令)に定めがある「ガンジャンピング規制」について訂正と追記をします。

昨日は、M&Aの完了前に両社で(当事会社間で)実施してよい事柄と実施してはならない事柄について、次のように書きました。

>「組織図や人員配置に関する情報」についてはM&Aの完了前は情報交換が禁止されている一方、

>「現在や将来の研究開発情報」についてはM&Aの完了前であっても情報交換が認められている、

しかし、改めて記事中の表「M&Aの過程での情報交換に関するルール」を見ますと、

禁止事項と容認事項がそれぞれ逆になっていました。

正しくは、次の通りとなります。

「組織図や人員配置に関する情報」についてはM&Aの完了前は情報交換が認められている一方、

「現在や将来の研究開発情報」についてはM&Aの完了前であっても情報交換が禁止されている。

次に、「ガンジャンピング規制」が設けられている理由についてですが、昨日は次のように書きました。

>ではなぜこの種の「ガンジャンピング規制」が設けられているのかと言えば、

>結局のところは「証券市場における投資家保護」なのです。

>仮にこの種の「ガンジャンピング規制」がないとしましょう。

>その時、その不利益を被る恐れがあるのは、実は両社の株主であるわけです。

>以上のようなことを考えますと、この種の「ガンジャンピング規制」はいわゆる上場企業のみがその対象だ、と言えるわけです。

>当事会社のどちらか一方もしくは両方がいわゆる上場企業である場合、M&Aにはこの種の「ガンジャンピング規制」が課されます。

>当事会社の両方が非上場企業である場合は、M&Aにはこの種の「ガンジャンピング規制」は課されません。

以上の論点について一言追記をしたいのですが、先ほど「パンダ債」について書きましたが、

より正確に言えば、仮にこの種の「ガンジャンピング規制」がない場合は、

「その不利益を被る恐れがあるのは、両社の株主や債権者である。」、と言わねばならないかと思います。

昨日は、より理論的な観点から、一旦合意したM&Aの破談が一方もしくは両方の当事会社の倒産に関わる、

ということについては度外視した(一切言及しなかった)(当事会社の将来の利益額の増減についてのみ書いた)わけですが、

実務上は「救済合併」などという言葉がありますように、

合併をしてもらわないと倒産してしまう、という当事会社も現実にはあるわけです。

そのような場合は、倒産可能性がある方の当事会社の債権者の利益も害される恐れがあることになるわけです。

ですので、「証券市場における投資家保護」の「投資家」には、株主だけではなく、「債権者」も含まれることになります。

そして、以上の議論と関係があることなのですが、理詰めで辿り着いた結論になるのですが、昨日は、

この種の「ガンジャンピング規制」はいわゆる上場企業のみがその対象だ(非上場企業は対象ではない)、と書いたわけですが、

より正確には、「株式や債権が譲渡可能である会社」がこの種の「ガンジャンピング規制」の対象だ、と言わねばなりません。

たとえ非上場企業であろうとも、「株式や債権が譲渡可能である会社」はこの種の「ガンジャンピング規制」の対象です。

この考え方は、証券市場内のみにおける「投資家保護」ではなく、非常に広い意味での「投資家保護」です。

厳密に「合意時点での被買収企業の価値を完了時まで保つこと」(将来予想の変動や償還可能性を減少させないこと等)について、

社会的な大きな視点から考えれば、債権者も含めた「投資家保護」の観点から言えば、

M&Aの結果が判明するまで「株式と債権の譲渡を禁止する」という規制が求められるわけです。

M&Aの結果が判明するまでは、株式については、一種の「サーキット・ブレーカー」に類する規制が求められ、

そして債権については、債権の譲渡を全面的に禁止する、という規制が求められるわけです。

M&Aの合意後その結果が判明するまでは、「債権者になること」がサイコロを振ることと同じになってしまうわけです。

譲渡ではなく、経常的な日々の商取引の結果当事会社に新たに債権者が生じることについても、

理論的には禁止するべきなのかもしれませんが(M&A次第で当事会社の財務状況は大きく変動してしまうから)、

昨日の議論との関連で言えば(発行者の「ディスクロージャー」に基づく投資判断を投資家は行うべきだという観点)、

債権を一有価証券と捉えますと、債権の譲渡は全面的に禁止されるべき、という結論になると思います。

広い意味での「投資家保護」に、上場か非上場かは関係がないのです。

本質的には、「株式や債権が譲渡可能か否か」で投資家保護の要請度が変わってくるのです。

{kind=link}

{kind=link}