参院法務委員会は25日、企業や消費者の契約ルールを定める債権関係規定(債権法)に関する民法改正案を

与野党の賛成多数で可決した。26日の参院本会議で可決、成立する見込み。債権部分の抜本改正は民法制定以来、約120年ぶり。

インターネットの普及など時代の変化に対応し、消費者保護にも軸足を置く。

改正案の柱の一つが、当事者間で特に利率を定めていない際に適用される「法定利率」の引き下げだ。

現在は年5%で固定されているが、低金利が続く実勢にあっていない。

これを年3%に引き下げ、3年ごとに見直す変動制も導入する。

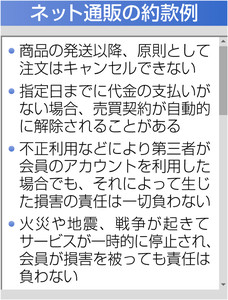

インターネット通販など不特定多数の消費者と同じ内容の取引をする場合に事業者が示す「約款」の規定も新設する。

相手の利害を一方的に害する条項は無効とする。契約内容の確認が不十分だったことによるトラブルの防止につながる。

連帯保証人の保護策も拡充する。中小零細企業への融資などで、親族ら第三者が個人で保証人になる場合、

公証人による意思確認を必要とするように見直す。

(日本経済新聞 2017/5/25

19:20)

ttp://www.nikkei.com/article/DGXLASFS25H4G_V20C17A5PP8000/

2017年5月26日(金)日本経済新聞

民法改正案 きょう成立

(記事)

2017年5月27日(土)日本経済新聞

身近な民法

大改正 消費者保護に重点

ツケ時効統一 「法定利率」下げ 連帯保証見直し 敷金返還ルール

長くて細かい「約款」 ネット時代対応

新規制 一方的な条項は無効に

(記事)

2017年5月26日、民法の一部を改正する法律(平成29年法律第44号)が成立(いわゆる債権法の改正)し、同年6月2日に公布、

その後、2017年12月15日(金)に改正民法の施行日が「2020年4月1日」に決まった、という点に関するコメント↓

2017年12月15日(金)

http://citizen.nobody.jp/html/201712/20171215.html

民法改正に関する一連の記事↓

2017年5月15日(月)日本経済新聞

検証 民法大改正 120年ぶり見直し、残された課題 約款

新たに規定 内容変更「線引き」は曖昧

個人保証に歯止め 中小の経営者 負担減は限界も

車保険料 上昇の可能性 法定利率、変動制に

用語平易に

「瑕疵」消える 不動産取引の契約書に影響

(記事)

2017年5月27日(土)日本経済新聞

消費者法や民法 相次ぎ改正 法律知って資産防衛 投資まがい商品にも網

(記事)

改正民法、消費者保護に力点=明治以来の大改正

金銭貸借や物品売買など契約に関するルールを定めた債権規定を改める改正民法が26日、成立した。

債権規定の抜本改正は明治期の制定以来、初めて。経済・社会情勢の変化に対応し、消費者保護の観点を重視したほか、

判例などで定着したルールを明文化したのが特徴だ。2020年をめどに施行される。

改正の目玉は、インターネット通販サービスの利用規約など、事業者が不特定多数の利用者と契約を結ぶ際に用いられる

「約款」の項目の創設だ。膨大で難解な約款を利用者が読み飛ばすことも多く、

解約時に意図せぬ違約金を請求されたり、一方的な約款変更で料金が値上げされたりといった消費者トラブルが相次いでいる。

このため、「(消費者の)利益を一方的に害する」条項は無効であることを明記。内容変更は限定的に容認する。

保険や銀行預金など契約が長期にわたる業態に配慮し、消費者利益への適合性と、必要性や妥当性などの事情に照らして

合理的な場合は可能とした。

約款に関するルールを確立することで、

「利用者が約款を読まないことを前提にした悪質な事業者を抑止する」(法務省)のが狙い。

ただ、経済界は利便性の高い約款への規制強化に抵抗したため、「利益を一方的に害する」以上の具体的な規制は見送られた。

◇法定利率は引き下げ

特段の契約がない場合に適用される法定利率は民法上、明治以来5%に固定されていたが、

低金利時代を反映して変動制を導入した。市場金利と比べると5%は高く、債権者が訴訟を長引かせて利息を膨らませるといった

問題点が指摘されていたためだ。当面は3%とし、3年ごとに見直す。

法定利率は、事故の損害賠償額算定や、借金返済の遅れに伴う遅延損害金などに適用されている。

後遺症が残る事故などの損害賠償は、被害者が将来得たであろう収入の総額から、法定利率分を差し引くなどして算出される。

改正に伴い、被害者側が受け取る金額が増えそうだ。

◇敷金返還を明文化

賃貸住宅の敷金は従来の民法上、定義や返還時期などが明確でなかった。改正によって借り手が契約を終えて退去する際、

大家が未払い賃料を差し引いた残額を返還することが明文化されたほか、

物件の経年劣化に対して借り手側に修繕費を支払う義務がないことも明記された。

(時事通信 2017/05/26-18:21)

ttp://www.jiji.com/jc/article?k=2017052601083

借金の時効も短くなる 改正債権法、120年ぶりの大改革

契約や金銭の支払いに関するルールを定めた民法の規定(債権法)の改正案が2017年5月26日、参議院本会議で可決、成立した。

近く、閣議決定を経て公布される。じつに120年ぶりの大改革だ。

債権分野の現行法は1896(明治29)年の制定後、口語体に変更するなどの改正があったものの、

実質的な見直しがほとんど行われることがなかった。

今回の改正は、企業の定款や契約書の見直しを伴うケースも想定されるため、企業、消費者の双方にとって大きな影響がある。

ネット通販にも大きな影響

改正債権法は、インターネット取引の拡大などを受けて、企業が不特定多数の契約者に示す約款に関する規定を新たに設け、

消費者の利益を一方的に害する約款条項を無効にするなど、消費者保護のための規定を盛り込んだ。

なにしろ、120年も手を付けていなかった法律だ。それを「現代版」に修正した。

今回の法律改正でなにが変わるかというと、たとえば、インターネット取引をする際に画面上に示される約款で、

「返品は、その理由を問わず一切できません」とされている場合、その条項が無効となる可能性がある。

おしゃれなドレスシャツを買ったが、縫製のほつれが見つかった。商品を買った通販サイトにメールで問い合わせたが、

「返品できないと約款に書いてある」と返事があった。こうした場合、これまでは泣き寝入りするケースが少なくなかったが、

約款にある条項が無効になるので、通販サイト、あるいはメーカーは返品に応じる必要が出てくる。

お金の支払い請求の時効も変わる。

これまでお金の支払い請求の時効は、たとえば個人がお金を貸し借りした場合は「10

年」であるのに対して、

飲食店での「ツケ払い」や宿泊代、ミュージシャンやタレント、大工や左官などの職人の報酬(労働債権)、

宅配便や引越しのトラック、タクシーなどの代金は「1年」で時効が消滅していた。

農業や製造業、卸売・小売業者などの売掛債権や、ガスや電気、水道料金などの公共料金の時効は「2年」。

病院やクリニックでの手術や入院、薬代などの医療報酬は「3年」と、業種によって短期の消滅時効が定められていた。

こうした業種による「短期消滅時効」が廃止され、お金の支払い請求の時効基準が「5年」に統一された。

個人の金銭の貸し借りは時効までの期限が短縮されたが、飲食店の「ツケ払い」などは長くなったわけだ。

消費者保護を大きな狙いとする改正民法がきのうの参院本会議で可決、成立した。制定以来約120年ぶりの大幅な見直しだ。

貸し借りや売買といった日常生活に欠かせない契約のルールについて、

社会や経済の変化に応じた内容にした。当然の流れである。

民法の解釈を巡って賃借契約などでトラブルが後を絶たないことから、2009年に当時の法相が法制審議会に改正を諮問した。

改正項目は約200に上る。最も身近なものは、借家をする際に借り主が家主に納める「敷金」だろう。

これまで法律上の規定はなく、改正して「賃料などを担保する金銭」と定義した。

その上で、敷金などで負担すべき借家の修繕費は借り主の責任による損傷に限られ、

通常使用による経年劣化は家主負担とすると明確化した。

民法には「約款」の規定もなかった。

電気やガスなど生活に欠かせない契約にとどまらず、インターネットで買い物をする場合なども細かい文字で長い文章が示される。

不特定多数に向けた同一の内容であることから「定型約款」と規定し、消費者に一方的な不利益を強いる契約条項を無効とした。

注意が必要なのは、細部を理解していなくても約款に合意すれば契約が成立する点だ。

ネット上で安易に「同意する」にチェックを入れれば、「知らなかった」では済まなくなる。

企業側には約款内容の再点検を求めたい。自社に過度に有利な規定を見直せば、トラブルの回避や信頼醸成にもつながるはずだ。

また、未払い金の時効は飲食代が1年、病院の治療費は3年などとばらばらだったが、これを原則5年に統一する。

このほか、法定利率の引き下げや連帯保証人の保護策拡充なども盛り込まれた。

民法は1896年にフランス民法を参考に制定され、条文は1044条に上る。

解釈は積み上げられた判例から導かれ、一般には分かりにくいとされる。

時代や社会に即して不断に見直していく努力を今後も続けていきたい。

=2017/05/27付 西日本新聞朝刊=

(西日本新聞 2017年05月27日

10時44分)

ttps://www.nishinippon.co.jp/nnp/syasetu/article/331424/

改正民法成立 「約款」契約扱い明記 「読んでない」通用せず

商品売買などの契約ルールを大幅に見直す改正民法が二十六日、成立した。ネット通販や賃貸マンションの敷金といった

暮らしのさまざまな場面に影響する内容で、施行は約三年後になりそうだ。消費者と企業側とのトラブルを防ぐ効果も期待される。

▽言い訳

「取引の安定につながる」。通販サイト「ヤフー!ショッピング」を運営するヤフー(東京)は成立を歓迎する。

「現状は法律上のルールがなく、

お客さまとの間で約款が契約内容なのかどうかを巡って争いになることがある」(担当者)からだ。

ネット通販だけでなく、電気・ガスの供給や生命保険など企業が不特定多数の人を対象に示す定型の取引条件(約款)は、

契約事務を効率化するために欠かせない仕組み。

だが、現行民法に規定がないため消費者が読まないまま「同意」し、後でトラブルになることも多い。

訴訟に発展するケースもあり、ヤフーは「紛争を減らすためにも法改正の意義は大きい」としている。

改正案は約款が「契約内容」であることを示し、消費者が合意すれば内容を理解していなくても契約が成立すると明記。

「読んでいない」「理解できなかった」との言い訳は通じなくなる。逆に「商品が壊れていても交換しない」など、

消費者側に一方的な不利益を強いる契約条項は無効になる。

▽理不尽

交通事故の保険金などの計算に使われる「法定利率」は現行の5%から3%に引き下げられる。

保険金は「事故がなければ生涯で得られたと考えられる収入」を基準に算出されるが、

まとめて受け取った賠償金を運用したと仮定して利息分が差し引かれる。

利率が下がると差引額が少なくなり、受け取る金額は多くなる仕組みだ。

一九九五年に十七歳だった長女を交通事故で失った「北海道交通事故被害者の会」代表の前田敏章さん(67)は

「5%という数字は(低金利が長期化している)市中金利の実態に合っておらず、理不尽だった。

法改正で当たり前の状態に少し近づいた」と話す。

損害保険ジャパン日本興亜(東京)の担当者は「お客さま向けのパンフレットやシステムの改定が必要で、

周知徹底のコストも増えるだろう」とみる。支払う保険金が増額すれば保険料の値上げにつながるとの指摘もあるが

「どのくらい影響があるのか現時点で把握できない。今後の判断になる」と説明する。

▽明文化

賃貸住宅を退去する際、クロスの張り替えや備品の補修などで高額な料金を請求され、トラブルになるケースは珍しくない。

二〇一六年度に国民生活センターに寄せられた部屋の原状回復や敷金に関する相談は約一万三千件。

改正案では、通常の使用による経年劣化の回復費用は借り主が負担しなくていいと記載した。

判例として定着しているルールだが、NPO法人「日本住宅性能検査協会」(東京)の大谷昭二理事長は

「明文化されることで貸主が曖昧な説明をすることは許されなくなり、トラブルの防止になる」と話した。

(東京新聞 2017年5月27日

朝刊)

ttp://www.tokyo-np.co.jp/article/economics/list/201705/CK2017052702000131.html

【コメント】

7カ月前後前の記事になりますが、民法の改正についての記事を紹介していています。

民法の改正から施行までの流れは、大まかに言えば次のようになります。

2017年5月26日に国会で改正民法成立→2017年6月2日に公布

→2017年12月15日(金)に改正民法の施行日が「2020年4月1日」に決まった

国会で改正民法が成立(すなわち、改正民法の内容が確定)してからすぐに施行予定の民法が(成立の1週間後)公布され、

施行までに2年10カ月間の時間的猶予が設けられています。

成立から公布、施行までの流れについては、次の解説ページが参考になると思いますので紹介します↓。

法律の原案作成から法律の公布まで(内閣法制局)

ttp://www.clb.go.jp/law/process.html

>法律の公布

>法律は、法律の成立後、後議院の議長から内閣を経由して奏上された日から30日以内に公布されなければなりません。

>法律の公布に当たっては、公布のための閣議決定を経た上、官報に掲載されることによって行われます。

>(官報では、公布された法律について、一般の理解に資するため「法令のあらまし」が掲載されています。)

>

「公布」は、成立した法律を一般に周知させる目的で、国民が知ることのできる状態に置くことをいい、

>法律が現実に発効し、作用するためには、それが公布されることが必要です。

>なお、法律の効力が一般的、現実的に発動し、作用することになることを「施行」といい、

>公布された法律がいつから施行されるかについては、通常、その法律の附則で定められています。

また、ウィキペディアの「施行」の項目には(ttps://ja.wikipedia.org/wiki/%E6%96%BD%E8%A1%8C)、

日本の法律の施行日の原則的取り扱いについて、次のように書かれています↓。

>法律

>公布の日から起算して20日を経過した日(法の適用に関する通則法第2条[1])

この原則的取り扱いに従うならば、改正民法の施行日は実は「2017年6月22日」になるわけです。

しかし、このたびの民法の改正では、主な改正点が約200項目に及ぶということで、

内閣法制局の解説ページに書かれていますように、このたびの民法の改正では、

成立した法律を一般に周知させる目的が殊更に重要ですので、

公布の日から起算して2年10カ月間もの周知期間を設けているわけです。

日本の法令では、施行日は公布の日から起算して20日や7日経過した日と定めることが多いようであり、

極端な例ですと、「公布の日から施行する。」という法令も中にはあるようです。

国民に新しい定めを十分に理解してもらうことが、公布日と施行日との間に時間的猶予を設ける目的ですので、

どの法令であろうともどんなに短くとも数ヶ月以上は周知期間を設けるべきであると思います。

なぜ憲法には公布と施行に間があるのですか?

(Yahoo! Japan

知恵袋)

ttps://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1023223180

この解説によりますと、周知期間を置かなかったことに由来する問題に関しては、

昭和29年の「覚醒剤取締法の一部を改正する法律」に関連する事件の最高裁の判例があるようです。

この時の判例では、最高裁判所は、「国民が官報を最初に閲覧・購入できる状態になった時に公布があったといえる。」

とする判断を示したとのことで、この判例の場合は、

「公布の日時」を東京の官報販売所において国民が閲覧・購入ができた時刻である12日の午前8時30分とした、とのことです。

「公布の日とははいつのことか?」という点に関しては、

(1)公布の意思が決定された時点、(2)官報の日付の日の午前零時、(3)官報の発送手続の完了時、

(4)各地において当該地の官報販売所で閲覧・購入できるようになった時点、

(5)全国の官報販売所で閲覧・購入できるようになった時点、という説もある、と書かれています。

この解説を読みまして、私は2017年12月15日(金)に書きました【設例】と私の解釈のことを思い出しました。

私はこの時のコメントで、【設例】の答えとして、「改正前の民法が適用される。」と書きました。

改めてこの【設例】について考えてみますと、次のような解釈も成り立ち得るなと思いました。

「改正民法は公布されている(つまり、一般に周知済み)。そして、当事者は改正民法の内容を知った上で賃貸借を行うのだから、

施行日(2020年4月1日)以降に行う太郎君と大家さんとの間の賃貸借には、改正後の民法が適用される。」

改正内容を一般に周知させるために前もって「公布」を行うわけなのだから、

当事者は改正内容や施行日のことを知らないはずがない(当然に当事者は知っている)、という解釈もあると思ったわけです。

2017年12月15日(金)のコメントでは触れなかったのですが、特に「施行日」が決定された後に契約を締結する場合は、

契約内容の履行(開始)日が施行日以降となる取引に関しては、改正後の法律が適用される、という解釈もあると思います。

この点について改めて考えてみますと、本来は「施行日」まで含めて「公布」である、と考えるべきだと思いました。

つまり、「施行日を定めない公布」というのは本来はないのではないかと思いました。

2017年12月15日(金)のコメントでは、「施行日はまだ決まっていない」ということをどこか前提としたところもあると言いますか、

締結日に着目し、「たとえ施行日が決定されていても、改正前の民法が適用される。」という結論を書いたわけなのですが、

今日改めて考えてみますと、どちらの解釈もあり得ると言えるな、と思ったわけです。

考えれば考えるほど、この論点については、

理論的にきれいな説明がしづらない(理論的に結論が一意に・絶対的に決まらない)な、と感じているわけですが、

何かよい説明方法はないだろうかと考えていましたら、

実はその原因は、まさに「周知期間(公布日から施行日まで)」にあると分かりました。

先ほどは、「周知期間(公布日から施行日まで)」がない法令の施行というのは国民への周知徹底の観点から間違いだ、

と書いたわけなのですが、この考え方自体が現実点な観点や実務を考慮した考え方だと分かりました。

仮に、「周知期間(公布日から施行日まで)」がないとしましょう。

すなわち、国民は、たとえ改正などがあるとしても、現在施行されている法令を当然に知っている・即座に知ることができる、

としましょう。

この時、当事者が締結する契約には、改正前・改正後どちらの法令が適用されるか、という問いは生じないわけです。

当事者が締結する契約には、とにもかくにも「現在施行されている法令」が適用される、というだけであるわけです。

「公布はされているが施行はされていない(場合によっては施行日すらも決まっていない)。」、

という状態そのものが、改正前・改正後どちらの法令が適用されるか、という絶対的な答えがない問いが生じる根本原因なのです。

現代社会では、法令に関しては公布という形で施行に先立ち、国民に周知を図る目的で事前に法令の内容が伝達されますし、

また、このたびの民法改正がまさにそうであったように、

公布にすら先立ち、改正内容が詳細に新聞や雑誌等、報道機関を通じて報じられてきたわけです。

そして、まだ国会で審議途中である(成立すらしていない)にも関わらず、

成立や公布に先立ち(何ヶ月も何年も前から)、分厚い解説書が何冊も執筆・販売されたりしたわけです。

書店やアマゾンでもたくさん見つかるかと思いますが、一例を挙げますと、次の本があります。

「リーガルベイシス

民法入門

[第2版]」 道垣内弘人 (日本経済新聞出版社)

この本の出版日は2017年6月21日である(全国の書店の店頭に並んだのはもっと早かったのではないかと思います)わけですが、

2017年5月26日に国会で成立した(2017年6月2日に公布された)改正内容が完全に反映されているわけです。

理論的には、国民が正確な改正内容を知ることができるのは、「公布」によってであるという考え方になるはずです。

新聞や雑誌等で民法改正についてさかんに報道されていますので、改正内容を成立や公布に先立ち知ることができるのではないか、

と思ってしまうだけであり、理論的には、国民が改正内容を知るためには「公布」を待たなければならないはずなのです。

そのための「官報」(まさに、国民への法令の伝達媒体)ではないでしょうか(「官報」により「公布」する)。

話が分かりづらくなってしまいましたが、要するに、理論的には、「公布日=施行日」であれば、

「国民が今後施行される予定の改正法令の内容を知っている」ということ自体が生じないわけです。

つまり、「公布日=施行日」であれば、どちらの法律が適用されるか、という問いが理論的に生じないわけです。

端的に言えば、理論的には、「周知期間(公布日から施行日まで)」は不要であるわけです。

人は、「現在施行されている法令」に従えばよい、というだけのことなのです。

現実点な観点や実務を考慮しますと、「公布」という改正内容の事前予告が必要だ、となるだけなのです。

「公布はされているが施行はされていない。」という状態が、理論的には一種の法解釈上の矛盾を生じさせているわけです。

極端に思うかもしれませんが、「公布」がなく「施行」一本であれば、締結した契約に適用される法令は常に一意に決まります。

「周知期間(公布日から施行日まで)」がありますと、公布によりあなたは法令が改正されることを事前に知っていたではないか、

という話がどうしても出てくるわけです(理論的には、「公布はされたが私は知らなかった。」、という言い訳は通らない)。

紹介した「Yahoo!

Japan

知恵袋」の解説には、周知徹底のため「法律の情報化」が検討されなくてはならないと書かれていますが、

あくまで理論上の話になりますが、根本的な問題として国民に対する法令の「公布」の制度はそもそも不要であり、

社会に必要なのは法令の「施行」だけ(必然的に、「官報」に掲載=「施行」=「公布」となる)なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}