2017年10月30日(月)

2017年10月28日(土)日本経済新聞

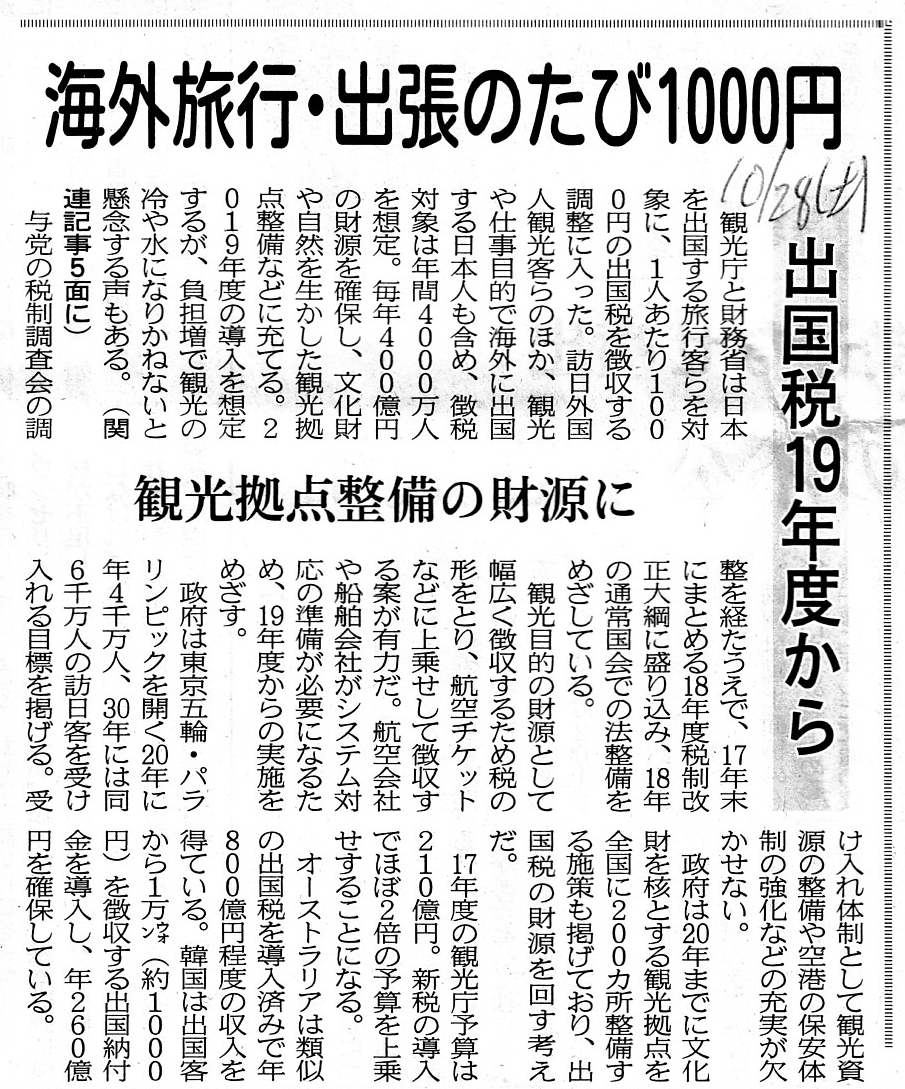

海外旅行・出張のたび1000円 出国税19年度から 観光拠点整備の財源に

(記事)

2017年10月28日(土)日本経済新聞

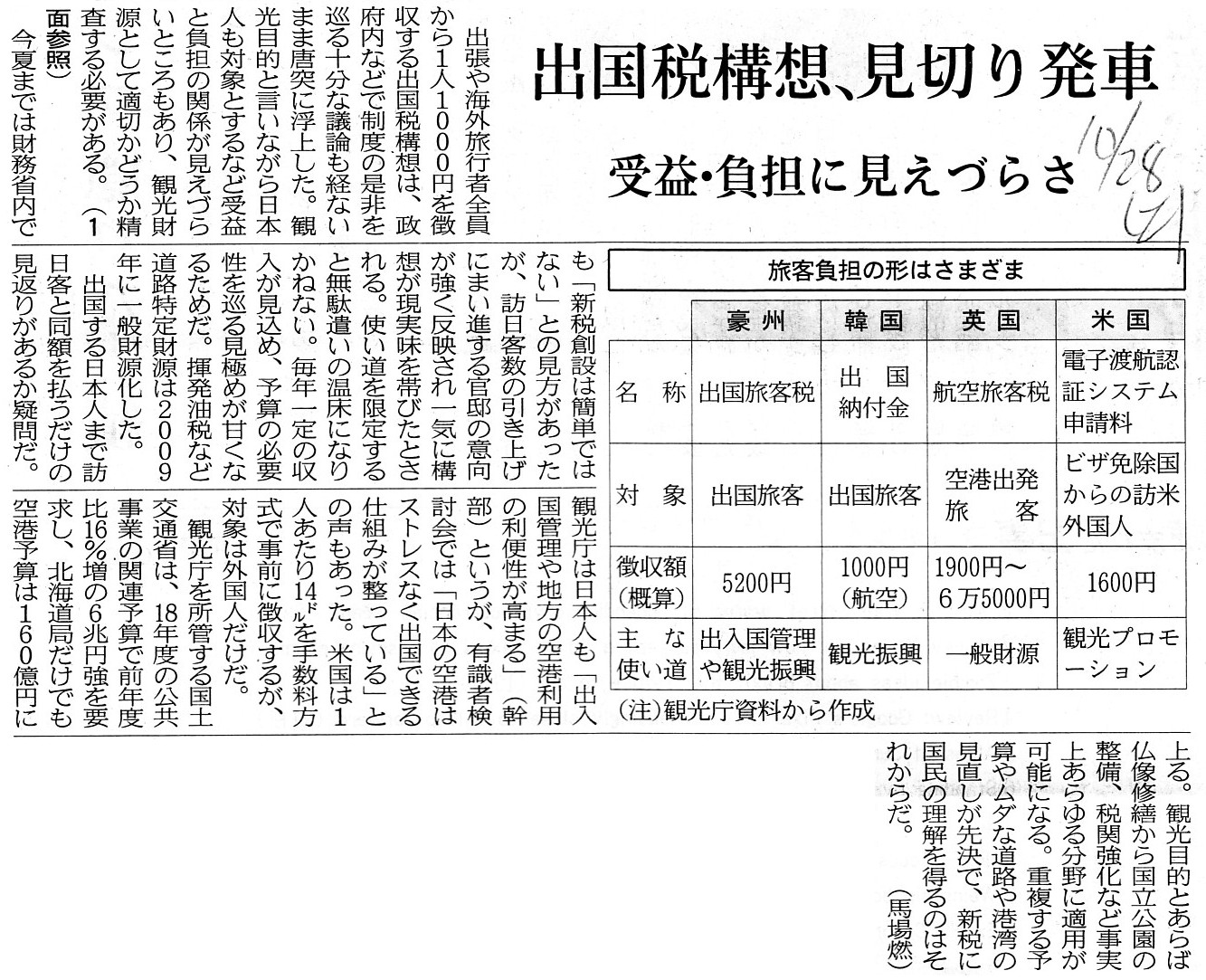

出国税構想、見切り発車 受益・負担に見えづらさ

(記事)

「法人」に関する過去のコメント

2017年10月18日(水)

http://citizen.nobody.jp/html/201710/20171018.html

日本道路公団(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E9%81%93%E8%B7%AF%E5%85%AC%E5%9B%A3

【コメント】

観光財源とすることを目的に、「出国税」という新税を創設することが財務省で議論されている、とのことです。

紹介している1つ目の記事の冒頭を引用します。

>観光庁と財務省は日本を出国する旅行客らを対象に、1人あたり1000円の出国税を徴収する調整に入った。

理論上、課税の根拠や担税力(海外旅行をするくらいですから現実には当然あるは言えるのでしょうが、理論上の話としてですが)

などの観点からこの「出国税」について議論をするのはなかなかに難しいと思うのですが、

記事を読んでいて、目に止まった点についてコメントを書きたいと思います。

1つ目の記事には、「出国税」の位置付けについて次のように書かれています。

>観光目的の財源として幅広く徴収するため税の形をとり、航空チケットなどに上乗せして徴収する案が有力だ。

2つ目の記事には、「出国税」の位置付けについて次のように書かれています。

>米国は1人あたり14㌦を手数料方式で事前に徴収するが、対象は外国人だけだ。

2つ目の記事によりますと、「出国税」のより正式な名称は、豪州は「出国旅客税」、韓国は「出国納付金」、英国は「航空旅客税」、

そして米国は「電子渡航認証システム申請料」、となっています。

日本では、「出国税」を税の形をとり徴収することが検討されているとのことですが、

米国では、「出国税」を、直接的な税の形で徴収するのではなく、出入国の「申請料」という形で徴収されているとのことです。

正確に言えば、議論されている「出国税」は、米国では「出国税」ではなく「入国税」である、と言わねばならないと思います。

豪州、韓国、英国のそれは「出国税」と呼んでもよいと思うのですが、米国のそれは「入国税」と呼ばねばならないわけです。

記事には、件の「申請料」の対象者は「ビザ免除国からの訪米外国人」と書かれていますが、

まさに「米国に入国する人」(一言で言えば外国人。主には海外から米国への旅行者)を対象として

「申請料」を徴収しているわけです。

件の「申請料」の徴収のタイミングも、「入国時」と言っていいわけです(「出国時」では全くない)。

「出国税」ですと、制度設計次第ではありますが、理論的には自国民も課税の対象となるわけですが、

「入国税」ですと、外国人旅行者のみが課税の対象(自国民は課税の対象とならない)となる、と言っていいと思います。

「帰国税」という税でも創設するのなら話は別ですが、「入国」というのは理論的には外国人がするものと言っていいわけです。

「出国税」と「入国税」とはその対象者がそれぞれ自ずと異なってくる部分がありますので、決して同系列では語れないわけです。

米国の「電子渡航認証システム申請料」は、本質的に「出国税」とは異なるものだ、と言っていいかと思います。

米国にいる米国人が米国から海外へ出国する際に、米国(政府)から渡航認証を受けることなど理論的にあり得ないわけですから、

米国の「電子渡航認証システム申請料」は完全に「米国に入国する外国人」のみを対象としていると言っていいわけです。

米国への外国人旅行者からすると、名称は何であれ、結局のところは件の「申請料」は「入国税」であると見えると思います。

記事を読む限り、豪州と韓国と英国と日本(予定)では「出国税」が徴収されており、

米国では「入国税」が徴収されている、と言っていいと思います。

出入国に関連して税を徴収するとなりますと、どうしても課税の根拠(なぜ税を徴収するのか)が分かりづらい面があるのですが、

米国の「入国税」であれば、渡航認証のための一種の手数料である、という明確な説明付けができるのではないかと思います。

それで、記事を読んでいて私が思いましたのは、徴収した税の「使い道」と「国庫に入るまでの過程」についてなのです。

「税」という名称であれば、国(政府)が直接的に現金(税金)を徴収しますので、「現金」は真っ直ぐに国庫に入るわけです。

税目により、使い道を限定しない一般財源に入る場合もあれば、使い道が限定されている特定財源に入る場合もありますが、

「税」の場合はいずれにせよ「現金」は真っ直ぐに国庫に入るわけです。

米国の「電子渡航認証システム申請料」も、結局は米国政府が徴収していますから、「現金」は真っ直ぐに国庫に入るわけです。

そして、現在日本で検討されています「出国税」も、徴収と同時に、「現金」は真っ直ぐに国庫に入るわけです。

ところが、徴収対象者から見ると事実上「税」に見えるのだが、「現金」が真っ直ぐに国庫に入るわけではない税目もあります。

それは一言で言えば道路料金です。

2017年10月18日(水)

のコメントで、日本郵政を題材にして法人についてコメントを書いたわけなのですが、

記事を読んでいて、今日は日本にかつて存在した「日本道路公団」のことが頭に浮かんだわけです。

「日本道路公団」は国が全額出資していた特殊法人であるわけですが、

道路利用者が支払った道路料金は、真っ直ぐに国庫に入るのではなく、あくまで法人(「日本道路公団」)に入るわけです。

「日本道路公団」が民営化された後は、「○○高速道路株式会社」という名称の法人になったわけなのですが、

道路利用者が支払った道路料金は、真っ直ぐに国庫に入るのではなく、あくまで法人(「株式会社」)に入るわけです。

正確に言えば、道路の運営主体が国から法人(公団)になった時点で、

「利用者から受け取る道路料金が国庫に入る」という概念がなくなった、と言わねばならないわけです。

そう表現しなければならないほど、事業の運営主体が国そのものなのか法人(公社・公団)なのかは根本的に異なる、

と言わねばならないわけです。

事業の運営主体が法人(公社・公団)に変わりますと、同じ事業からの「収入」が国とは全く関係がなくなる、

と言わねばならないわけです。

もちろん、法人(公社・公団)が事業収入を十分に稼得できた場合は、法人は配当金を出資者に支払うことになりますので、

その場合は、国は出資者として配当金を受け取りその収入は真っ直ぐに国庫に入るわけなのですが、

それはあくまで出資者としての配当収入であって、やはり道路事業からの収入を国庫に入れるのとは根本的に異なるわけです。

法人にとっては、経営上の配当原資は確かにこの場合道路事業(からの収入)ですが、

国(出資者)にとっては、原資事業は不明確な一配当収入に過ぎない(出資者としては法人が営んでいる事業は関係ない)、

という見方になるわけです(自分にとって出資先の経営上の配当原資は道路事業だ、という見方くらいはできますが)。

国(出資者)は法人が営む道路事業とは無関係だ、という捉え方になるわけです。

単刀直入に言えば、それくらい、出資者と法人とは事業面では関係がないわけです。

少なくとも、出資者が道路事業を営んでいるわけではないのだけは確かであるわけです。

その意味で、出資者と事道路業は関係がないわけです。

それほどまでに、出資者と法人とは、会計面でも法律面でも切り離されているわけです。

法人(公社・公団)の収入はその法人だけのものだ(収入は法人だけに専ら帰属している)、という捉え方になるわけです。

一言で言えば、現在では、道路事業(の収入)と国庫とが全く関係がないわけです。

現在、「○○高速道路株式会社」は出資者である国に配当金を支払っているのかもしれませんが、

それはあくまで自社が営む事業からの収入を経営上の原資として支払っているに過ぎず、

出資者である国としては、配当収入の経営上の原資が道路事業であることを意識することはないわけです。

法人に関する一般論としては、「出資者が法人の事業を意識することはない。」という言い方ができると思います。

少なくとも、出資者が法人が営む事業を営むわけではない(その意味において、法人の収入は法人に専属している)、

という言い方ができるかと思います。

ウィキペディアの日本道路公団を記事を読みますと、日本道路公団の設立経緯について次のように書かれています。

>1956年(昭和31年)4月16日に日本道路公団法に基づき設立された。

額面通り受け取るならば、日本道路公団は1956年(昭和31年)からあったことになります。

ただ、自信はありませんが、昔(1980年代以前)は日本道路公団とは言っていなかったような気もします。

「いつのころから日本道路公団と言い出したんだっけ?(始めからそうだったっけ?)」、と今思っているところです。

1980年の頃は、高速道路は国が建設・管理をしている(国の直轄だ)と思っていました。

私のこの記憶や理解が正しいとすると、例えば、1980年頃、高速道路の料金所で料金所にいる人に

「あなたは公務員ですか?」と尋ねると、「はい、私は公務員です。」と返答をしたはずです。

高速道路事業に従事していた人は、皆公務員であったはずです。

高速道路事業に従事することがまさに公務であったわけです。

この場合、高速道路利用者が支払った道路料金は、真っ直ぐに国庫に入るわけです。

なぜなら、道路料金はそのまま国の収入だからです。

その意味において、高速道路利用者にとっては道路料金は税金と同じであり、

国にとっては、道路料金は税収以外の収入、という見方になると思います。

1990年代のいつからか(1997年頃でしょうか)、高速道路を管理しているのは日本道路公団だと言い出したような気がします。

高速道路を運営している主体が、国から法人(日本道路公団)に変わった(国から法人へ事業の承継をした)のと同時に、

道路料金は、国の収入から法人の収入に変わったのです。

当時、高速道路の料金所で料金所にいる人に「あなたは公務員ですか?」と尋ねると、

「いいえ、私は公務員ではありません。日本道路公団の職員(従業員)です(公務員ではない)。」と返答をしたはずです。

職員の給与を始めとする高速道路関連の費用の全てが、法人の費用として計上されることになります。

現在では、日本道路公団は「○○高速道路株式会社」に民営化された、と言われているわけですが、

「株式会社化により民営化が達成される」と一般には思われていますが、事業の「運営主体」という意味では、

実は、事業の運営主体が国から法人(公団)になった時点で民営化された、と表現するべきなのです。

公団には国が全額出資しているのだから民営化ではないのではないか、と思われるかもしれませんが、

「法人」について考える時は、事業の「運営主体」に着目しなければならないと思います。

国が全額出資していても、道路事業はその時点で既に民営なのです。

「法人」について考える時は、出資者に着目するのは間違いなのです。

事業を営んでいるのは法人なのです。

「道路料金は誰の収入なのか?(誰に帰属している収入なのか?)」、という点について考えてみれば分かると思います。

郵便事業に関しても同様であり、郵政公社になった時点で実は民営(民営化)なのです。

公社・公団(特殊法人)が株式会社に変わっても、

少なくとも会計や法律の観点から言えば、法人としての本質は何も変わっていないと言えると思います。

事業を営んでいるのは国なのかそれとも法人なのか、という点が決定的に重要であるわけです。

参考までに言いますと、かつての国鉄(日本国有鉄道(公社))で働いていた人も、理論的には公務員ではなかったのです。

国鉄がJRになって民営化された、などと一般には言いますが、実は国鉄(日本国有鉄道(公社))の時点で民営なのです。

国鉄(日本国有鉄道(公社))の収入は、(少なくとも直接的には)国庫には入っていないのです(国鉄の収入というだけ)。

私はかつて外務省の採用試験を受けて落ちたことがある(合格して大学は退学する予定でした)のですが、というのは冗談ですが、

「出国税」が検討されているということで、外務ではなく財務や法務の観点から「法人」(公社・公団)について論じてみました。

2017年4月1日(土)日本経済新聞 公告

債務引受に係るお知らせ

阪神高速道路株式会社第14回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

阪神高速道路株式会社

債務引受に係るお知らせ

政府保証第17回東日本高速道路債券及び東日本高速道路株式会社第28回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

債務引受に係るお知らせ

政府保証首都高速道路株式会社債券及び首都高速道路株式会社社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

首都高速道路株式会社

第65期決算公告

グラクソ・スミスクライン株式会社

資金決済に関する法律第20条第1項に基づく前払式支払手段「空港駐車場プリペイドカード(PARKING

PREPAID CARD)」の

払戻しのお知らせ

一般財団法人空港環境整備協会

(記事)

2017年4月1日(土)日本経済新聞 公告

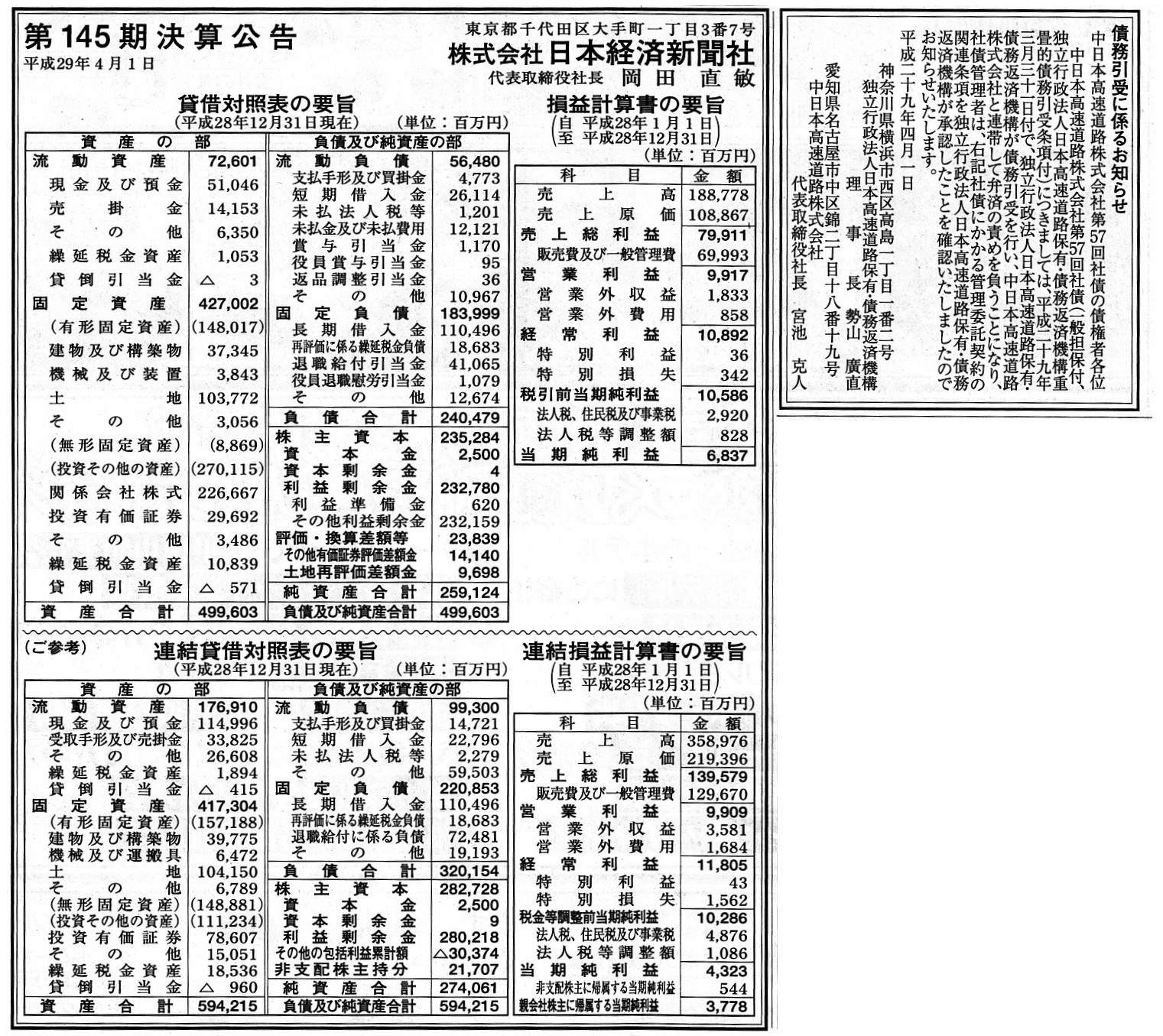

第145回決算公告

株式会社日本経済新聞社

債務引受に係るお知らせ

中日本高速道路株式会社第57回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

(記事)

2016年10月1日(土)日本経済新聞 公告

吸収分割後の公告

第一生命ホールディングス

単元株式数の変更に関する公告

イワブチ株式会社

債務引受に係るお知らせ

政府保証第21回西日本高速道路債券の債権者各位

独立行政法人日本高速道路保有・債務返済機構

西日本高速道路株式会社

債務引受に係るお知らせ

阪神高速道路第13回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

阪神高速道路株式会社

債務引受に係るお知らせ

東日本高速道路株式会社第27回の債権者各位

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

債務引受に係るお知らせ

中日本高速道路株式会社第53回及び第56回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

一般事務受託者の変更に関するお知らせ

ジャパンリアルエステイト投資法人

(記事)

2016年7月1日(金)日本経済新聞 公告

第30期決算公告

モルガン・スタンレー・インベストメント・マネジメント株式会社

第32期決算公告

ドイチェ・アセット・マネジメント株式会社

第17期決算公告

イーストスプリング・インベストメンツ株式会社

第10期決算公告

プルデンシャル・インベストメント・マネジメント・ジャパン株式会社

債務引受に係るお知らせ

中日本高速道路株式会社第54回社債の債権者各位

独立行政法人日本高速道路保有・債券返済機構

中日本高速道路株式会社

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}