2017年9月29日(金)

2017年6月7日(水)日本経済新聞

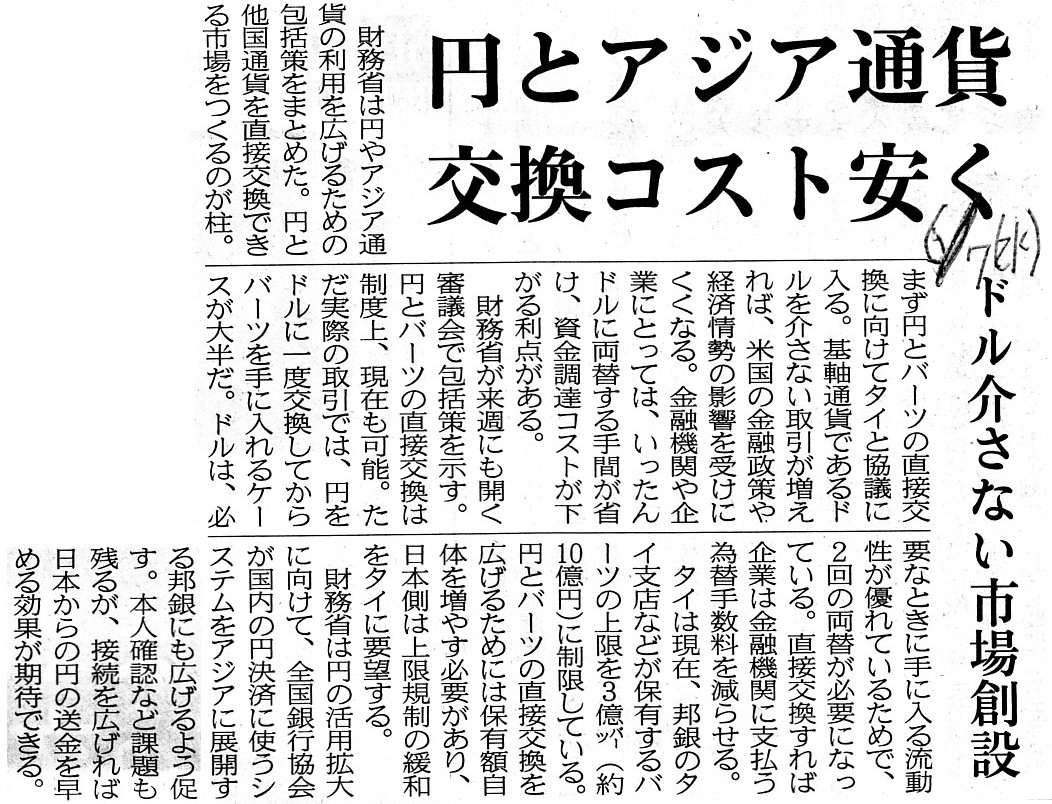

円とアジア通貨 交換コスト安く ドル介さない市場創設

(記事)

昨日の関連コメント

2017年9月28日(木)

http://citizen.nobody.jp/html/201709/20170927.html

【コメント】

昨日、「為替予約」についてコメントを書きましたが、昨日の設例に即して「外国為替」について一言だけ追記をします。

昨日の設例において、甲と乙がそれぞれ想定している取引を実行するためには、

外国為替市場でのそれぞれの取引の最中に「為替レート」が変動しないことが条件になるわけです。

昨日の設例では、甲と乙が市場で売買する金額は1ドルだけでしたので、為替レートは変動しないと言えますが、

何万ドル何十万ドルという金額になりますと、需給関係の変化から、為替レートが変動する恐れが出てくると言えるわけです。

では、どうすれば為替レートが変動するリスクを最小限に抑えられるのかと言えば、

一言で言えば、「市場参加者(目的物の売り手と買い手)が最も多い市場で取引を行うこと。」であるわけです。

売り手が市場で一度に大量の目的物を売ろうとしても、それらを買うだけの十分な買い手が市場にいれば市場価格は変動しませんし、

買い手が市場で一度に大量の目的物を買おうとしても、それらを売るだけの十分な売り手が市場にいれば市場価格は変動しない、

ということになるわけです。

逆から言えば、取引の相手方が市場に少数しかいない場合は、取引を進めていくにつれ市場価格が著しく変動してしまうわけです。

昨日の設例に即して言えば、日本人が米ドルを市場で売買するという時には、「東京外国為替市場」という市場で米ドルを売買する

ことになりますから、人がどの市場で米ドルを売買するかを選ぶ・選択できるということは現実にはないと言えます。

したがって、米ドルを売買する市場としては、「東京外国為替市場」が自動的に

「市場参加者(目的物の売り手と買い手)が最も多い市場」ということになります(その市場で売買を行えばよいだけです)。

ですので、昨日の設例に即して言えば、甲と乙がどの市場で米ドルを売買するかについて悩む必要は全くないわけです。

ところが、目的物が米ドル以外の通貨となりますと、話が途端に大きく変わり得るわけです。

この論点について考える1つの題材が、本日紹介している2017年6月7日(水)付けの日本経済新聞の記事になります。

記事の主旨は、財務省が円と他国通貨を直接交換できる市場を新設することを検討している、という内容になります。

主要な外国通貨と円通貨との直接交換は現在でも東京外国為替市場で可能なのですが、

実際の取引では円を一旦ドルに交換してから目的の外国通貨を手に入れるケースが大半である、と記事には書かれています。

基軸通貨である米ドルを介さない取引が増えれば、市場参加者にとって多くのメリットがある、と記事には書かれています。

円を一旦ドルに交換してから目的の外国通貨を手に入れてい(わざわざ2回の両替を行っている)理由として、記事には、

>ドルは、必要なときに手に入る流動性が優れているため

と書かれています。

これは他の言い方をすれば、米ドルとの両替を目的とした市場は市場参加者が(買い手も売り手も)多い、という意味です。

それで、先ほど書きました議論を踏まえて紹介している記事についての結論を書きますと、一般としては、

「円を一旦ドルに交換してから目的の外国通貨を手に入れる方が実はトータルの費用は安く済む。」、という結論になります。

円と目的の外国通貨を直接交換すれば市場参加者は金融機関に支払う為替手数料を減らせる、と書かれていますが、

実務上考えなければならないことは、実は「為替レートの変動」なのです。

実務上、円と目的の外国通貨を直接交換している最中に、参加者が少ないため、為替レートが自分に不利な方向へ変動するのです。

記事に即して言えば、円とタイバーツを交換する市場の参加者は少ない一方、円と米ドルを交換する市場の参加者は常に多く、

かつ、米ドルとタイバーツを交換する市場の参加者も常に多いわけです(市場における目的物の売り手と買い手の数が全く違う)。

前者の市場1つで取引を行うよりも、後者の市場2つで取引を進めていった方が、為替レートの変動は現実には避けられるのです。

たとえ為替手数料を節約できても、為替手数料の減少額など、実際には為替レートの変動だけで簡単に吹き飛んでしまうのです。

結論を端的に言えば、現実には、円と目的の外国通貨を直接交換する方が資金調達コストはかえって上がってしまうのです。

{kind=link}