2017年7月23日(日)

2017年3月10日

日本ビルファンド投資法人

有価証券報告書 第31期(自 平成28年7月1日 至

平成28年12月31日)

ttp://www.nbf-m.com/nbf/sidemenu/files/yuho_31st_period.pdf

(ウェブサイト上とPDFファイル)

不動産についての関連コメント

2017年6月15日(木)

http://citizen.nobody.jp/html/201706/20170615.html

【コメント】

紹介している記事は、不動産投資信託への投資を提案する主に個人投資家向けの記事になるわけですが、

記事を読んで「不動産投資信託」と呼ばれるビジネスモデルについて何点か気付いたことがありますので一言だけコメントします。

まず第一に、「理論的には、不動産投資信託は赤字になることがないビジネスモデルである、と言えるのではないか?」

という点についてです。

理論的には不動産投資信託は赤字になることがないビジネスモデルであると私が考えた理由は、

不動産投資信託は棚卸資産を一切所有していないからです。

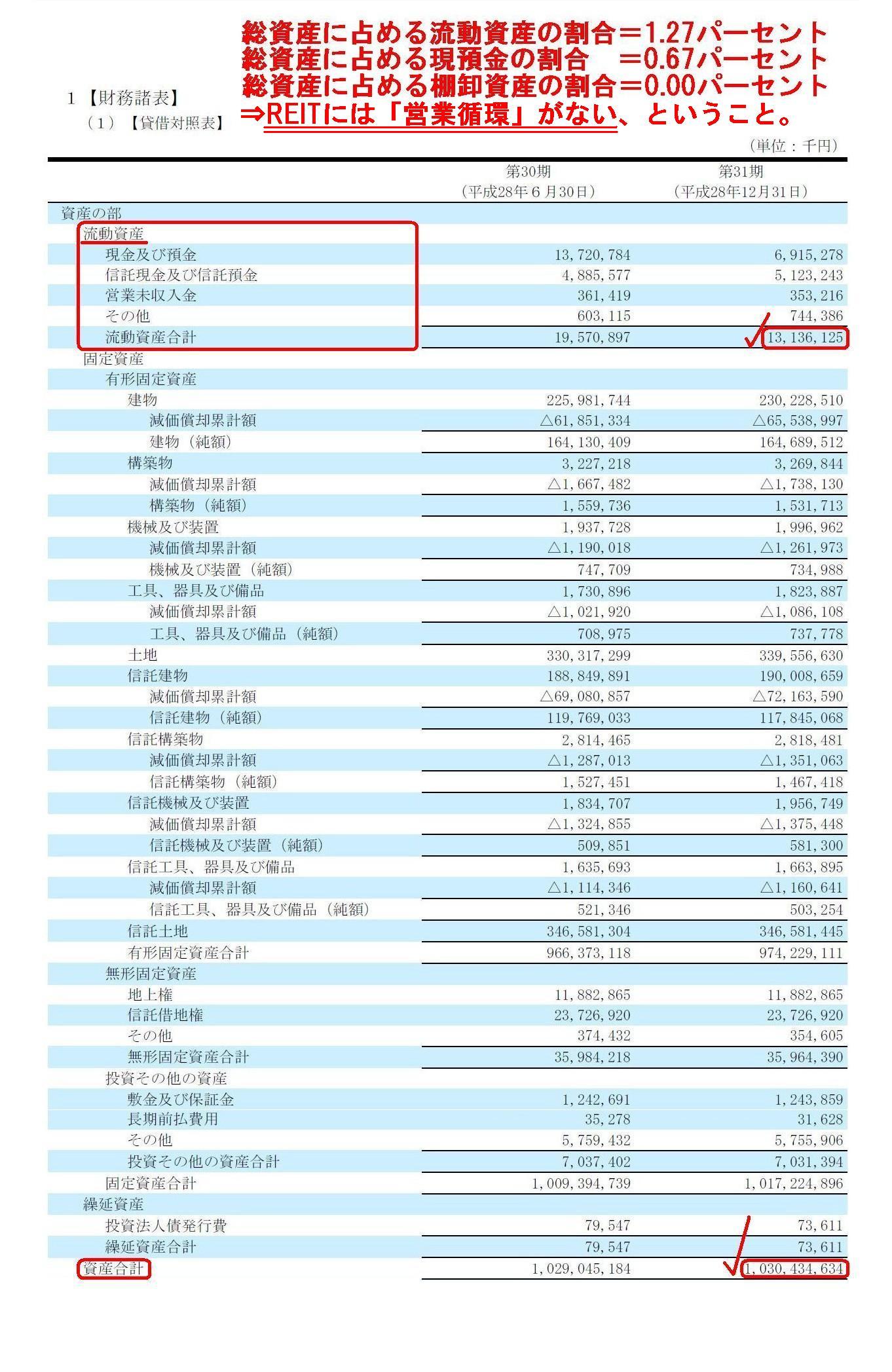

参考までに、記事で”国内REITで運用資産最大。”と紹介されている日本ビルファンドの貸借対照表を見てみましょつ。

「第31期 有価証券報告書」

【財務諸表】

【貸借対照表】

(164〜165/197ページ)

不動産投資信託は、棚卸資産に分類される資産を一切所有してないことが分かるかと思います。

このことは、通常の事業会社では絶対あり得ないことであると言わねばならないわけです。

通常の事業会社では、最大限の譲渡益を得るために、常に棚卸資産を取得・所有することが事業上の前提であると言えるわけです。

小売店であれば、全資産のうち優に半分以上が棚卸資産であるということは全く珍しくありません。

棚卸資産を所有していないということは、簡単に言えば、売れ残り(商品廃棄損失)が生じる可能性がゼロだ、という意味です。

一方で、減価償却手続きというのは、理論的には、固定資産を稼働させることで、毎期減価償却費以上の収益を獲得する、

ということが理論的前提になっているように思います。

逆から言えば、固定資産を稼働させても減価償却費未満の収益しか獲得できない、ということは理論上は前提とはしていない、

という言い方ができると思います。

ですので、減価償却の理論を踏まえれば、不動産投資信託は理論的には必ず黒字になるビジネスモデルだ、と言えると思いました。

まあ、理論上の話をし出すと、通常の事業会社の場合も、商品廃棄損失が生じるような棚卸資産は取得しない、

ということが理論上の前提だ、と言わねばならないかもしれませんが。

ただ、本当に理論上のことを言えば、譲渡損(譲渡価額<取得価額)は概念としては観念できる(結果的にあり得る)一方、

「固定資産の減価償却費>固定資産を稼働させて獲得する収益」という状態というのは、

減価償却手続きの理論的前提が崩れてしまっているように感じます。

「なぜ譲渡をしてもいないのに資産の取得価額を費用として計上できるのか?」という理論的前提があるように思うわけです。

確かに、「固定資産の減価償却費>固定資産を稼働させて獲得する収益」という状態は、現実には結果的にはあり得る、

というのは分かるのですが、固定資産というのは、「譲渡はしない。」ことが理論的前提(会計理論上の前提)であるわけです。

固定資産(の減価償却手続き)というのは、譲渡はせずに、

稼働という概念でもって収益と費用の対応を図ろうとするものであるわけです。、

他の言い方をすれば、減価償却手続きというのは、「収益見通しが十分についている」ということが理論的前提だ、と言えるわけです。

ですので、理論的には結局通常の棚卸資産についても同じかもしれませんが、

固定資産の場合は、減価償却手続きという特段の手続きが別途用意されていますので、

棚卸資産よりもさらに「収益見通しが十分についている」ということが理論的には前提になっているのではないかと思いました。

>REITとは、投資家から集めた資金を使って不動産を購入し、そこから得た家賃収入や売却益を投資家に分配する金融商品だ。

と書かれていますように、実務上は不動産投資信託も所有不動産の売却(譲渡)を行っているわけです。

しかし、日本ビルファンド投資法人の有価証券報告書の損益計算書を見ますと、「不動産等売却益」の項目があるにはありますが、

第30期は少額ながら計上されていますが、第31期は「-」(不動産の譲渡は行われていない)となっています(166/197ページ)。

日本最大の不動産投資信託ですら、所有不動産の売却(譲渡)は「毎期経常的に」では決してないわけです。

それで、2017年6月15日(木)のコメントで紹介していますように、

”建物というのは、その土地の用途に一番適合した建物を建てた時に土地と建物の経済的価値は最大化される。”、

という意味合いの不動産理論・経済理論があると書きましたが、

不動産投資信託は、当然のことながら、土地の用途に一番適合した建物を建てる(そのような建物を所有している)わけです。

そうしますと、理論的には、他者は、その建物を購入したりはしないはずなのです。

なぜならば、理論的には、不動産投資信託は、経済的価値が最大化された状態で建物を売るわけなのですから、

その経済的価値(金銭的価値・価額)よりも低い価格で建物を売るはずがありませんし、

また、他者(買い手)はその経済的価値(金銭的価値・価額)よりも高い価格で建物を買うはずがないからです。

他者(買い手)が、その土地・建物を購入し、建物を取り壊して別の新しい建物を建てる、ということが、

理論的にはあり得ないわけです(現在建っている建物で経済的価値は既に最大化されているから)。

以上が、不動産投資信託は所有している不動産を譲渡しないことの経済学的見地から見た理由です。

また、不動産投資信託は不動産の賃貸を行っているわけなのですが、理論的には、

「賃貸料は不動産の貸し手に依存しない(物件(不動産)が同じなら誰が貸しても賃貸料は同じ)。」と言えると思います。

なぜならば、借り手がその物件(不動産)を借りたことにより獲得できる収益の金額は貸し手が誰であっても同じだからです。

オフィスビルにオフィスを借りてビジネスを行う時の事を頭に思い浮かべれば分かると思います(お客様と貸し手は関係ない)。

借り手の収益は貸し手に無関係であるわけです。

現実には、知り合いだからという理由で通常より安く借りることができた(賃貸料をまけてくれた)、ということはあり得ますが、

理論的には、貸し手によらず賃貸料は一定不変(最大化された経済的価値に相応する賃貸料に一意に決まる)であるわけです。

「俺が貸主ならもっと高い賃貸料で貸すことができるのに(だから俺はその不動産を所有者から購入する)。」、

ということは理論的にはあり得ない、ということになるのです。

A REIT doesn't own any inventories at all.

It means that, quite

unlike general business companies, an operating cycle never occurs in a

REIT.

不動産投資信託は棚卸資産を一切所有しません。

つまり、一般的な事業会社とは異なり、不動産投資信託では営業循環が発生しない、ということです。

{kind=link}