2017年6月14日(水)

郵便局に地銀窓口 北海道銀など25行、人口減で協調路線へ

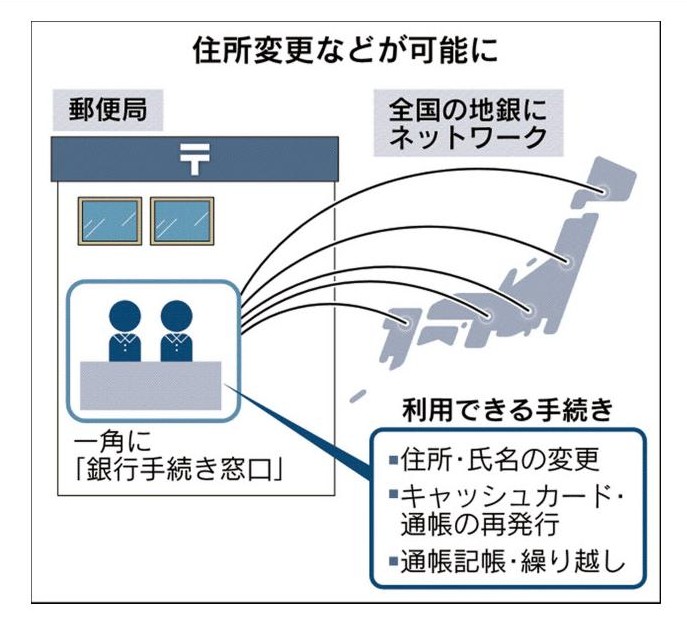

日本郵政と地方銀行の連携が深まっている。日本郵便は14日、地銀の口座を持っている人向けに、

住所変更などの手続きができる窓口を設置すると発表した。まず北海道銀行など地銀25行に対応する。

9月に新宿郵便局(東京・新宿)でスタートし、その後も首都圏を中心に広げていく。

郵便局と地銀は競合関係にあるが、地方での人口減など逆風が強まり、協調路線に転じ始めている。

メガバンクや地域金融機関のATMの監視を手掛ける日本ATM(東京・港)と手を組んで始める。

窓口は日本ATMが運営する。地銀とネットワークを持つ日本ATMでは2015年、

全国の地銀の手続きができる窓口を東京駅前のコンビニ内に設置した。今回の新宿郵便局への設置は第2号になる。

住所や氏名、印鑑の変更やキャッシュカードの再発行などの手続きが土日祝日もできる。現金の出し入れはできない。

北海道銀行や北陸銀行、西日本シティ銀行や沖縄銀行など全国の25行が対象で、今年度内に30〜40行に増やす計画だ。

地方出身で地銀に口座を持っているが、都市部に住んでいて近くに支店がない、といった人の利用を想定している。

日本ATMでは今後、首都圏の主要駅の駅前を中心に5〜10カ所増やしていく考え。

そのなかでも郵便局は立地がよい場合が多く、有力な出店先の候補と位置づけている。

日本郵政グループでは地銀との連携を進めている。7月には宮崎銀行の支店閉鎖に伴い、同行のATMを近隣の郵便局内に設置。

荘内銀行では逆に本店にゆうちょ銀行の海外クレジットカードが使えるATMを置く。

地銀や信用金庫、信用組合が組成する地元企業を支援するファンドにも複数出資している。

全国津々浦々に2万局の営業基盤を持つ郵政グループと地銀は歴史的に強いライバル関係にあった。

だが足元では地方で過疎化や少子高齢化が進行。郵政・地銀ともに事業環境が厳しくなっており、

少しずつ歩み寄るようになっている。

全国地方銀行協会の佐久間英利会長(千葉銀行頭取)は14日の記者会見で、ゆうちょ銀や郵便局との協調・連携を巡り、

「地銀の効率化やコスト削減につながるなら合理的」と前向きな姿勢を示した。

今回の取り組みも地銀にとっては都市部に移転した利用客をつなぎ留められるメリットがある。

郵政にとっても地銀との接点が増え、今後の協業のきっかけができる。

(日本経済新聞 2017/6/14

20:36)

ttp://www.nikkei.com/article/DGXLASGC14H0F_U7A610C1EE9000/

2017年6月14日

日本郵便株式会社

郵便局スペースを活用した「銀行手続の窓口」の設置

ttp://www.post.japanpost.jp/notification/pressrelease/2017/00_honsha/0614_01_01.pdf

(ウェブサイト上と同じファイルPDF)

過去の関連コメント

2017年5月15日(月)

http://citizen.nobody.jp/html/201705/20170515.html

>金融庁は銀行の代わりに預金や融資を仲介する「銀行代理店制度」の規制を緩める方針だ。

>百貨店やスーパー、コンビニなどに代理店業務を広げる狙いだ。

>銀行代理店制度は、銀行法が認める出店形態の一つ。

と書きました。

ですので、プレスリリース記載の15道府県の計25銀行は、「銀行代理店制度」を活用しているという形をとれば、

本日日本郵便株式会社が発表したような郵便局スペースを活用した「銀行手続の窓口」を銀行法上も設置できる、

ということになるのかもしれません。

2017年5月15日(月)のコメントでは、

>「銀行代理店制度」を活用するのは、「銀行」の方だと思います。

と書きましたが、私の理解が正しいなら、

このたび「銀行代理店制度」を活用するのは、日本郵便株式会社ではなく、15道府県の計25銀行なのです。

ただ、少なくとも、今日紹介している日本経済新聞の記事と発表されているプレスリリースには、

「銀行代理店制度」を活用する旨の記述は一切ありません。

2017年3月31日

株式会社ゆうちょ銀行

新規業務の認可申請に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1455021

また、1年半ほど前の記事になりますが、「日本郵政グループと銀行代理店」に関連する記事がありましたので紹介します↓。

地銀、郵便局を窓口に 横浜銀、日本郵政と協議

地方銀行・第二地方銀行が日本郵政グループとの提携拡大に動き出す。

横浜銀行は日本郵政グループに銀行業務を委託し郵便局を銀行代理店(総合・経済面きょうのことば)とする協議に入った。

広域の郵便局で預金の出入金などができるようになる。北海道の北洋銀行も地域活性化ファンドを共同組成する検討を始めた。

地銀と第二地銀の業界団体のトップ2行が動くことで日本郵政との連携に弾みがつきそうだ。

(2015/12/31付日本経済新聞 朝刊)

ttp://www.nikkei.com/article/DGKKASGC30H0G_Q5A231C1MM8000/

記事には、”広域の郵便局で預金の出入金などができるようになる。”と書かれていますが、これは間違いだと思います。

2017年5月15日(月)のコメントでも書きましたが、横浜銀行が日本郵政グループと提携し銀行代理店制度を活用すると、

横浜銀行が本体(業務を委託する)で郵便局が代理店(業務の委託を受けるだけ)という位置付けになるわけです。

少なくとも、横浜銀行の預金者にとっては、横浜銀行の口座と郵便局の口座とが一体化されることとは全く異なるわけです。

郵便局の窓口から横浜銀行の支店へ口座情報を照会しリアルタイムでデータのやり取り(出金に応じて即時残高を減らす等)が

できれば、結局そのようなことも実務上はできるとは思いますが、

少なくとも「銀行代理店制度」では、代理店が横浜銀行の支店と全く同じ機能を有することは前提とはしていないと思います。

すなわち、「銀行代理店制度」では、横浜銀行の支店が提供する全てのサービス(全ての銀行業務)のうち、

一部のサービスのみを代理店で提供する(機能を絞った銀行業のみを手掛ける)ことを目的としているのではないかと思います。

At least on the current Banking Act, a bank can operate business only at

its own headquarters and its own branch.

At the other places such as another

bank's branches and convenience stores,

a bank can't operate any banking

business as of now.

少なくとも現行の銀行法では、銀行は自社の本店と自社の支店のみでしか業務を営むことができません。

他行の支店やコンビニエンスストアといった自社の本支店以外の場所では、

銀行は現在のところ一切の銀行業を営むことができません。

{kind=link}