2017年6月3日(土)

2017年6月2日(金)

http://citizen.nobody.jp/html/201706/20170602.html

昨日2017年6月2日(金)のコメントでは、株主による「証券市場におけるディスクロージャー」について書きました。

元来的には、証券市場においてディスクロージャーを行うのは上場企業であって株主ではないわけなのですが、

最近では、上場企業ではなく株主にディスクロージャーを要請する制度や規制が増えているようです。

公開買付が行われる場面では、理論的には、公開買付者は買付期間中に応募状況を知ることはできない、

という結論になると思うのですが、この点に関して株主の側に規制を課するとするならば、

株主は応募に関する自分の意向や事実を一切表明してはならない、という考え方が出てくると思います。

この点について、昨日のコメントでは、

>1つの考え方としては、株主は公開買付の応募に関しては一切口外してはならない、という考え方はあると思います。

>公開買付への応募であれ議決権の行使であれ、事が終了した後であれば、開示を(株主に要請)しても、

>問題はないように思いました(逆に、事の最中や前に意向について開示をすることはやはり避けるべきではないかと思いました)。

と書きました。

公開買付の場合は、株主は買付期間が終了するまでは応募に関しては何も表明するべきではない、と書いたわけですが、

では、株主総会(議決権の行使)の場合は、株主は自分の議決権行使の意向や方針について口外や開示を行ってよいでしょうか。

公開買付に準じて考えるならば、株主総会(議決権の行使)の場合も、

株主は自分の議決権行使の意向や方針について口外や開示を一切行ってはならない、という考え方になると思います。

株主が自分の議決権行使の内容について口外が開示をする場合は、株主総会(議決権行使)終了後であるべきなのだと思います。

株主総会が終了するまでは、株主は議案に対する賛成の意見も反対の意見も表明するべきではない、

という考え方になると思います。

仮に、決議要件が全株主の同意である場合は、懸念されるようなアナウンスメント効果やシグナリング効果は発生しないのですが、

決議要件が過半数や3分の2以上という場合ですと、大株主の意向だけで議事が決しがち(少数株主は流されがち)となるわけです。

決議要件が全株主の同意である場合と例えば3分の2以上の場合とでは、少数株主の位置付けが極端なまでに異なるのです。

株主にとっては、"Speech

is forbidden. Silence is required." (雄弁は禁止。沈黙を求む。)であるべきなのだと思います。

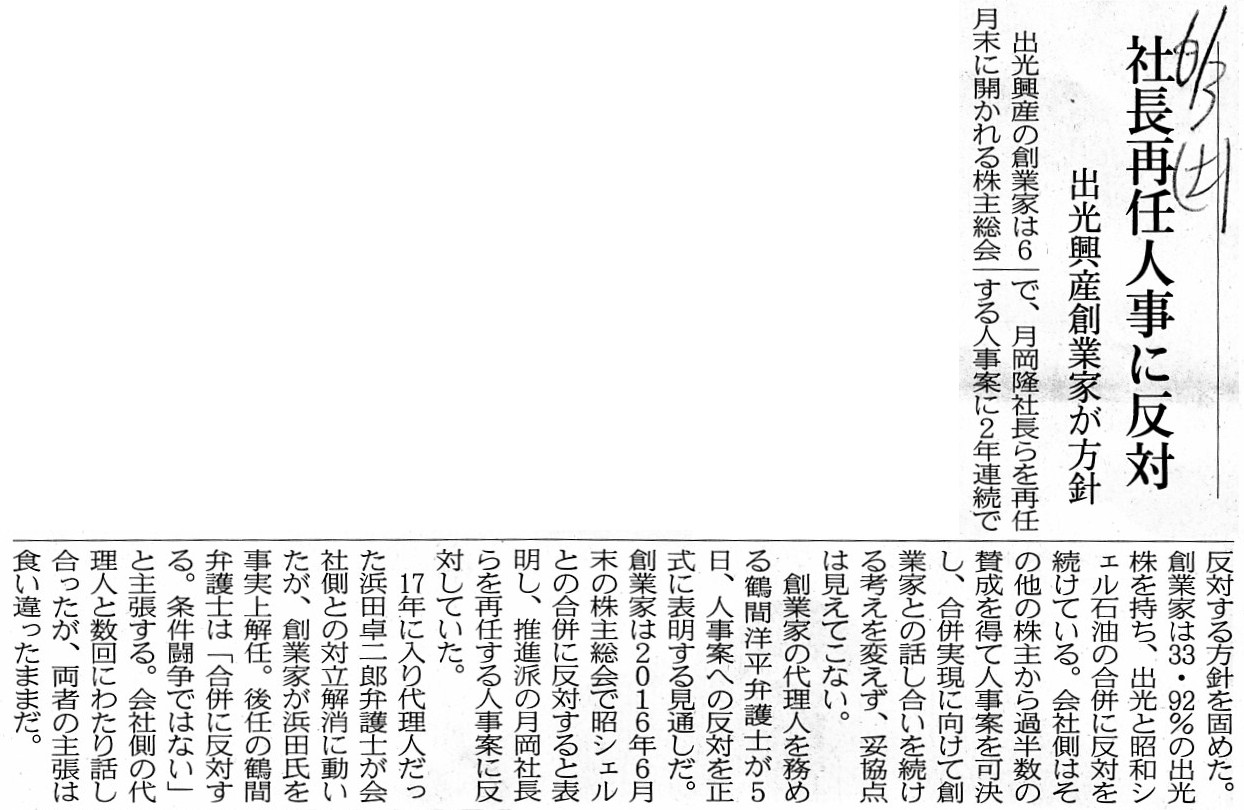

2017年6月3日(土)日本経済新聞

社長再任人事に反対 出光興産創業家が方針

(記事)

In

this case, a large shareholder publicly expresses his policy on voting at the

coming meeting of shareholders.

この事例では、ある株主が来るべき株主総会における自分の議決権行使の方針について公に表明しているのです。

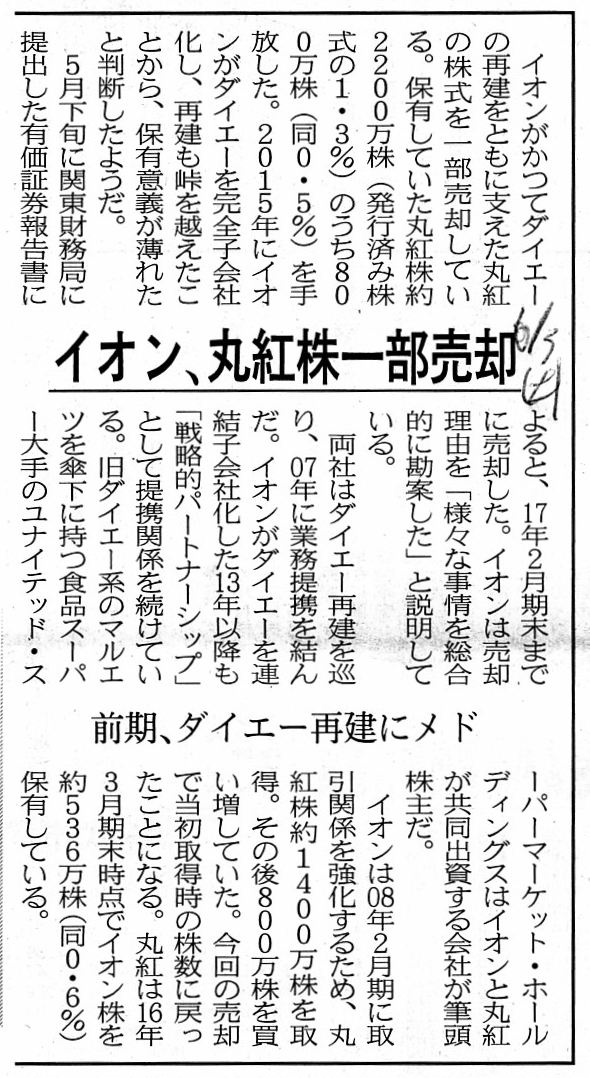

2017年6月3日(土)日本経済新聞

イオン、丸紅株一部売却 前期、ダイエー再建にメド

(記事)

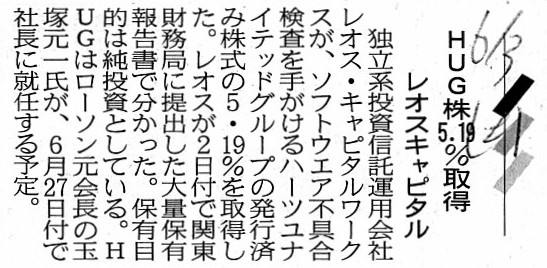

2017年6月3日(土)日本経済新聞

HUG株5.19%取得 レオスキャピタル

(記事)

大量保有報告書は、金融商品取引法上株主に求められる法定開示書類である、という位置付けであるわけですが、

実務上はあまり投資家保護の役割は果たせないと思います。

なぜならば、大量保有報告書はある株主が保有している株式を明らかにすることはできますが、

ある上場企業の全ての大株主を明らかにできるものではないからです。

もちろん、金融庁に提出されている全ての大量保有報告書を読み込めば、

ある上場企業の全ての大株主を明らかにできるわけですが、それは実務上極めて困難なことだと思います。

投資家は、ある上場企業の株式を購入するに際して、その上場企業の大株主は誰かを知りたいと思うわけです。

そうであるならば、投資家保護の観点から言えば、誰が会社の大株主であるかは会社自身が明らかにするべきであるわけです。

現行制度上、有価証券報告書に大株主の状況が記載されているわけですが、四半期報告書まで含めても、

大株主の状況の更新は3ヶ月に1回です。

一方、株式の取引は毎日行われています。

そのことは、上場企業に大株主が誕生する可能性は毎日ある、ということを意味しています。

3ヶ月に1度の更新では全く不十分ですし、投資家が株式購入の都度提出されている全ての大量保有報告書を読むことも不可能です。

会社は株主名簿を管理しているわけですから、今現在誰が株主かは常に把握できることなのです。

大株主の状況に変更が生じた際は、株主ではなく、上場企業自身が名付けて「大量保有株主報告書」や「株主変更報告書」を金融庁に

(毎日でも、毎取引終了後に)提出するべきなのです(もしくは、オンラインでリアルタイムに把握・開示もできると思います。)。

市場の投資家の立場から見ると(投資家保護の観点から言えば)、大量保有報告書には実務上はほとんど意味がないのです。

The Securities Report should reveal a list of large shareholders of a

company.

有価証券報告書により会社の大株主の一覧表は明らかにされるべきなのです。

Report of possession of large volume and change report pertaining to

report of possession of large volume.

大量保有報告書と変更報告書

2017年6月3日(土)日本経済新聞

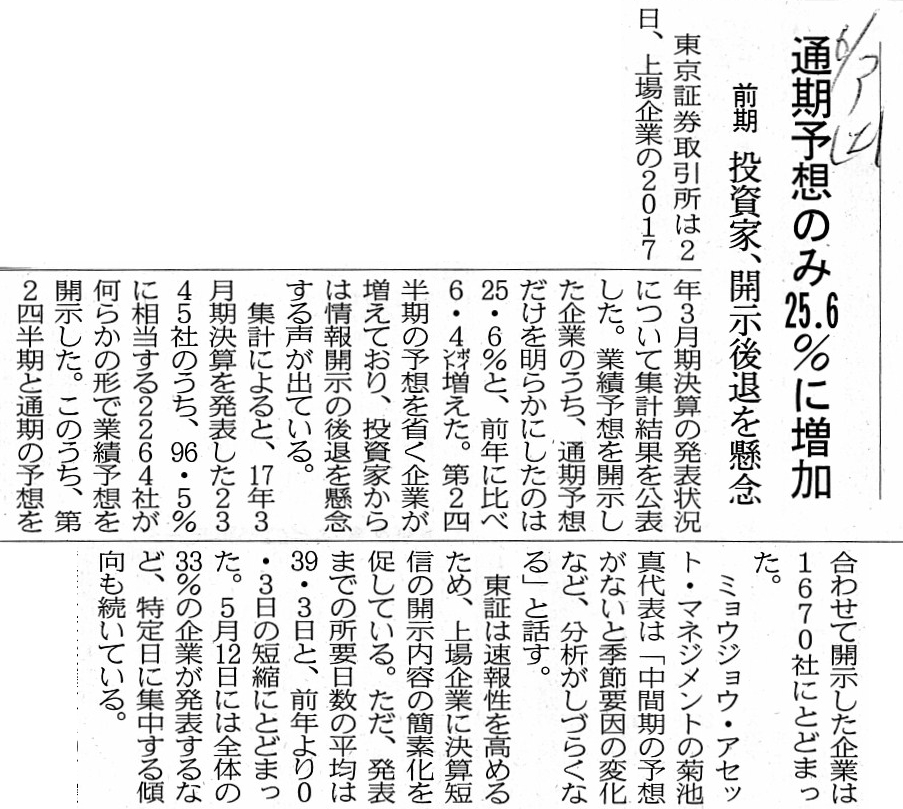

通期予想のみ25.6%に増加 前期 投資家、開示後退を懸念

(記事)

上場企業は、業績予想を開示したり配当予想を開示したりします。

この場合の「予想」という言葉についてなのですが、英語では「forecast」になるのではないかと思います。

「自社の最近の経営状況を踏まえると、当期の業績はこのような数値になりそうです。」、

と決算が確定する前に予め報告をすることを、業績予想と表現するのだと思いますが、

そうであるならば、業績予想の予想は英語では「forecast」ではないかと思いました。

もしくは、「prediction」でも間違いではないと思います。

「expectation」は、目的物に対して予想・期待をする、というニュアンスではないだろうかという気がします。

自社の業績について自社で予想・期待(expect)をするというのは、何となくおかしい気がしました。

会社の業績について

expect

をするのは、投資家ではないかと思います。

会社が自社の今後の業績について推測・予測する場合は、「forecast」や「prediction」ではないかと思います。

自社の業績は自社の経営次第で変えることができるのですから、

「expect」では自社の業績のことが会社にとってどこか他人事(他力本願)であるかのように感じました。

ただ、このような場合も金融用語・会計用語とは「exoect」を用いる、ということかもしれませんが。

A financial result forecast is different from an intention.

業績予想というのは、意向とは異なります。

To expect is investors' business. It's not a company's business.

At most,

to forecast may be a company's business.

予想をするのは投資家の本分です。予想をすることは会社の本分ではありません。

せいぜい、予報をすることが会社の本分なのかもしれません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}