2017年6月2日(金)

2017年6月1日

株式会社マルゼン

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.maruzen-kitchen.co.jp/toushika/PDF/syutokukaitsuke20170601.pdf

(ウェブサイト上と同じPDFファイル)

H29.06.02 15:49

株式会社マルゼン

公開買付届出書

(EDINET上と同じPDFファイル)

2017年6月1日(木)日本経済新聞

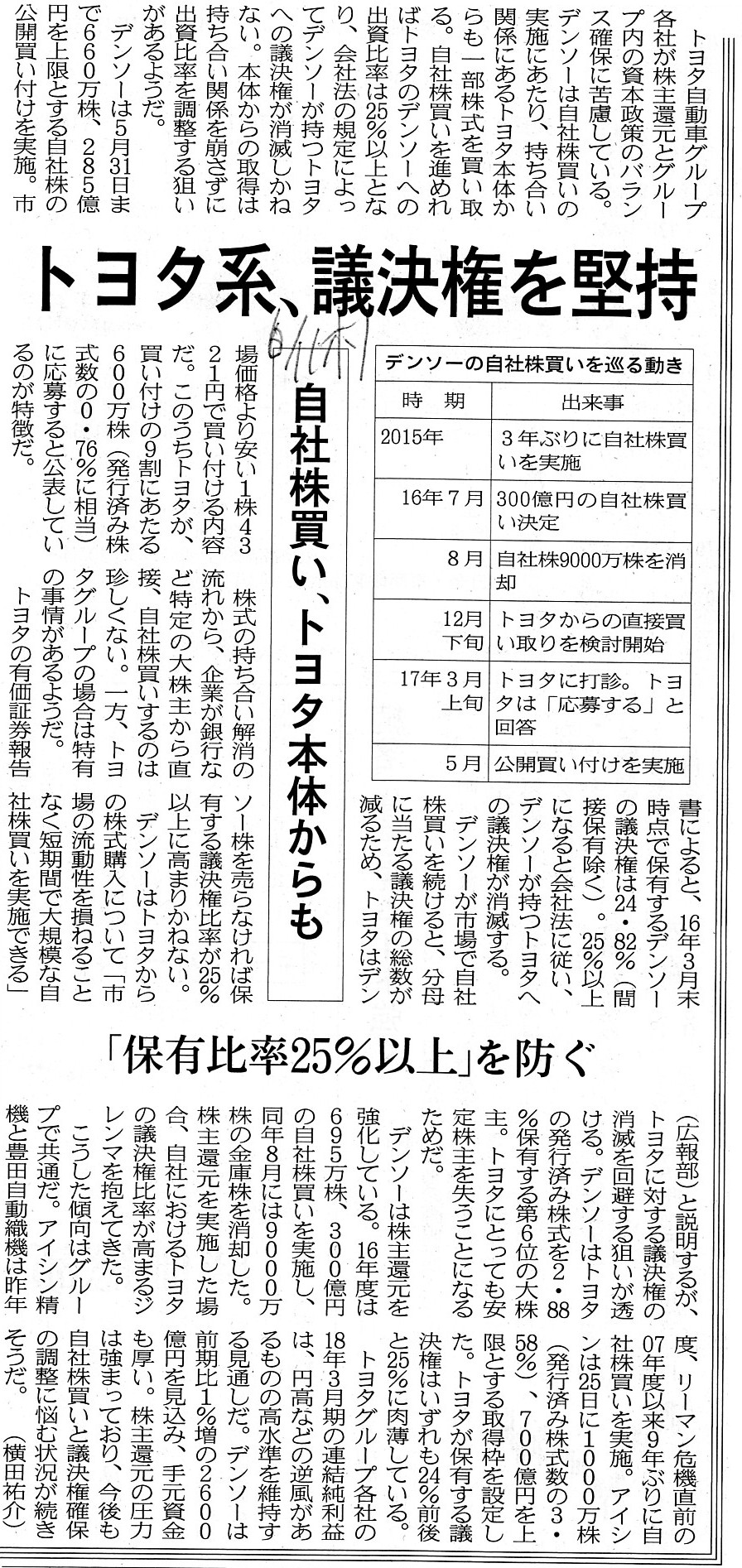

トヨタ系、議決権を堅持 自社株買い、トヨタ本体からも 「保有比率25%以上」を防ぐ

(記事)

2017年6月1日

株式会社デンソー

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttps://www.denso.com/jp/ja/news/news-releases/2017/20170601-01/

H29.06.01 15:24

株式会社デンソー

公開買付報告書

(EDINET上と同じPDFファイル)

株式会社デンソーの公開買付の開始時のコメント

2017年5月8日(月)

http://citizen.nobody.jp/html/201705/20170508.html

>株式会社デンソーは応募が「6,000,000株」未満の場合は一切買い付けない、という買い付け方をしたい場合は、

>設定方法は次のようになります。

>

>買付予定数 6,000,000株

>超過予定数 600,000株

と書きましたが、旧証券取引法上はこれで正しいのですが、現行法上はこれは間違っているのではないかと今日気付きました。

正しくは、現行の金融商品取引法では、株式会社デンソーは応募が「6,000,000株」未満の場合は一切買い付けない、

という買い付け方はできない(設定の方法がない)、ということになりはしないかと思いました。

話を一般化して書きますと、現行の金融商品取引法では、

自己株式の公開買付では、「応募株式数がある株式数未満の場合は一切買い付をけ行わない」という買い付け方はできない、

ということである気がします。

通常の公開買付における「買付予定数の下限」に相当する設定項目が自己株式の公開買付では存在しない、

ということになると思います。

他の言い方をすると、自己株式の公開買付では、「買付予定数」を超えない限り応募があった株式は全て買い付けなければならない、

ということになる気がします(つまり、「買付予定数」未満の応募株式は全て買い付けなけばならない、となると思います)。

2017年5月8日(月)のコメントでは、公開買付に関して金融商品取引法上用いられている文言に関して、

>金融庁が用意している雛形(テンプレート)が間違っている、ということなのだろうか、と今思っています。

と書きましたが、文言だけではなく、通常の公開買付と自己株式の公開買付とで買い付け方法に整合性がない気がします。

つまり、現行の金融商品取引法上、通常の公開買付では、「買付予定数の下限」が用意されているのに対し、

自己株式の公開買付では、「買付予定数の下限」に相当する概念がない(言わば「下限」未満も全て買い付けなければならない)、

という、非対称的な買い付け方法が制度上用意されているように思います。

このたびの株式会社マルゼンの事例に即して言いますと、

「2,500,000株未満の応募しかなかった場合は応募があった全ての株式を買い付けない」

という買い付け方法を株式会社マルゼン(公開買付者)が行うことはできない(そのような設定方法がない)、と思います。

自己株式の公開買付では、旧証券取引法の文言を用いている上にその意味・定義が旧証券取引法とは異なっているわけです。

さらに、通常の公開買付と自己株式の公開買付とで買い付け方法に整合性がない(設定方法が非対称になっている)わけです。

間違えた言い訳ではありませんが、公開買付の設定方法に関しては現行の金融商品取引法は全く整理されていないと思います。

現行の金融商品取引法を整理するならば、ただ単に、自己株式の公開買付に関しても、

「買付予定数の下限」と「買付予定数の上限」を用いて買付方法を設定するようにすればよいと思います。

場面によっては、自己株式の公開買付においても応募株式数がある下限未満の時は一切買い付けを行わない、

という買い付け方を公開買付者が行いたいという場面はあると思います。

応募が少なくても応募があった分は全て買い取りたい、という場合は、「買付予定数の下限」を設定しなければよい

というだけかと思います。

端的に言えば、通常の公開買付と自己株式の公開買付とで同じ設定方法を用いるべきだと思いました。

>旧証券取引法であれ現行の金融商品取引法であれ、「トヨタ自動車株式会社から約束通り応募があれば」という経営上の条件を、

>公開買付の買付条件に反映させることはできません。

>その理由は、大株主であるトヨタ自動車株式会社も零細株主である一般株主も、株式市場では皆平等だからです。

>他の言い方をすれば、公開買付者は「応募株主は誰であったか?」を買い付けるに際し問うことはできない、

>ということになります。

>このことからは、理論的には、公開買付者は買付期間中に応募状況を知ることはできない(知ることができてはならない)、

>という結論を導き出すことができるのではないかと思います。

このことと関連があるのかもしれないと気付いた記述が2017年6月1日(木)付けの日本経済新聞の記事にありました。

それは次の記述です。

>このうちトヨタが、買い付けの9割にあたる600万株(発行済み株式数の0.76%に相当)に応募すると公表しているのが特徴だ。

2017年5月8日(月)のコメントで書きましたように、理論的には、公開買付者は買付期間中に応募状況を知ることはできない

わけなのです(公開買付代理人は買付期間中に応募状況について個別の返答や開示を行ってはならない)が、

では株主の方は公開買付に応募した・応募する予定であることを口外や公表を行ってよいのだろうか、とふと思ったわけです。

大株主の応募となりますと、それだけで市場の投資家の行動に大きな影響を与えることになると思います。

大株主が応募するなら自分も応募する、大株主が応募しないなら自分も応募しない、

そう考える投資家がいてもおかしくはないでしょう。

次のような記事まであるくらいです↓。

奇人?変人?だから何?株で成功したいなら「頭がおかしい奴」になれ=鈴木傾城

(MONEY

VOICE 2017年5月25日)

ttp://www.mag2.com/p/money/233224

非常に興味深い内容だと思い読んだのですが、他人と逆の考え方や行動をしなければ株式投資では成功しない、と書かれてあり、

>人は他人と同調すると安心する心理がある。

とズバリ書かれています。

さらに、投資家の心理を踏まえ、

>普通の人は、人が何をやっているのかを知りたがり、誰かが買っていると自分も買いたくなり、

>誰かが売っていると自分も売りたくなってしまう。

>ニュースが、アナウンサーが、証券会社のアナリストが、カリスマが、売ったり買ったりしていると、

>それに同調して自分も同じ行動をする。自分の意見よりも他人の意見に従う。

とまで書かれています。

投資家が大株主の行動に同調した行動を取るか否かについては

投資家の自己責任だ(自分の投資方針は他者の投資方針に左右されず自分で決めるべきだ)、という考え方もあるとは思いますが、

ここでは特に、大株主が自分の応募について内密に口外もしくは公表を行うと公開買付者が応募状況を知ることができてしまう、

という問題点について考えているわけです。

大株主による応募の公表は公開買付の成否にも影響を及ぼす場合があろうかと思いますので、

1つの考え方としては、株主は公開買付の応募に関しては一切口外してはならない、という考え方はあると思います。

私のこの考え方では、公開買付者ではなく、株主(市場の投資家)の方に規制を課していることになるわけですが、

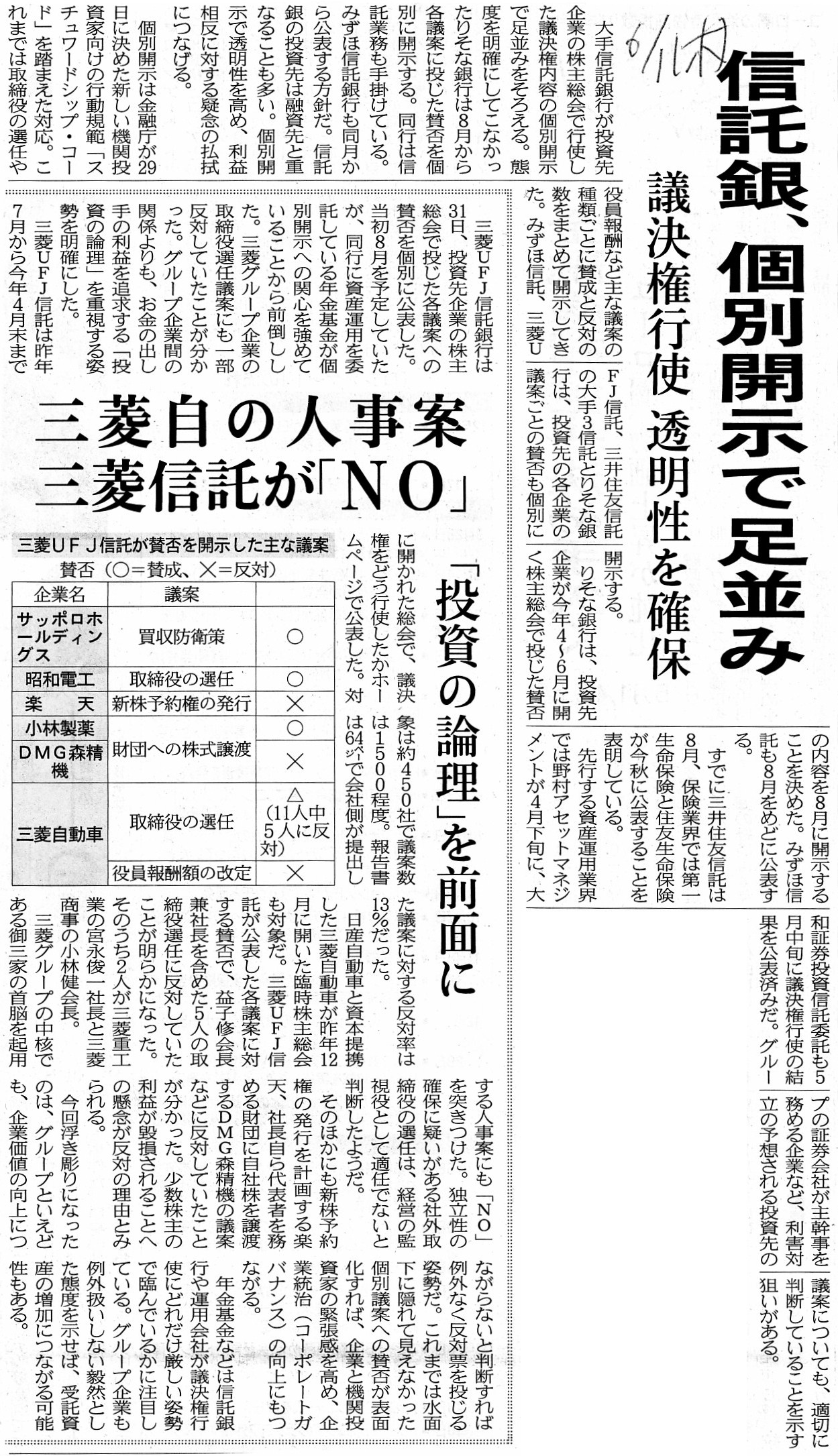

この論点と類似した論点として、昨今話題の「スチュワードシップ・コード」があると思います。

「スチュワードシップ・コード」とは、

資産運用会社や機関投資家に対し、投資先企業の株主総会で行使した議決権内容の個別開示を要請する、という行動規範のことです。

参考になると思いますので、記事を1つ紹介します↓。

2017年6月1日(木)日本経済新聞

信託銀、個別開示で足並み 議決権行使 透明性を確保

三菱自の人事案

三菱信託が「NO」 「投資の論理」を前面に

(記事)

以前のコメントで、証券市場においてディスクロージャーを行うのは上場企業であって株主ではない、と私は書きました。

最近は、同じ「証券市場におけるディスクロージャー」でも、株主の方に情報開示を要請すること(制度・規制)が多いわけですが、

公開買付に関しては、応募をする予定か否かついて開示を要請するというのは、むしろ公開買付制度に反すると思いました。

買付期間が終了した後であれば、応募をした事実について株主が開示を行っても、

公開買付者に応募状況を知られてしまう恐れはないわけですが。

議決権の行使内容を株主が個別に開示することも、「証券市場におけるディスクロージャー」と言えば1つのディスクロージャー

と言えるのかもしれません(もう1つの「証券市場におけるディスクロージャー」と言えるのかもしれません)が。

それから、関連する論点として、株主による「証券市場におけるディスクロージャー」と言えば、「大量保有報告書」があります。

「大量保有報告書」の趣旨は、大きな議決権割合を有している株主を明らかにすることだと思います。

そうしますと、例えば株式会社デンソーがトヨタ自動車株式会社株式を5%以上保有している場合(実際には現在2.88%のみですが)、

金融商品取引法上、株式を売買していなくても、株式会社デンソーは保有するトヨタ自動車株式会社株式について「変更報告書」を

金融庁に提出しなければならない、という場面が生じ得ると思います。

なぜならば、トヨタ自動車株式会社が株式会社デンソー株式を25%以上保有する場合は、

株式会社デンソーが有するトヨタ自動車株式会社に対する議決権が会社法上消滅するからです。

そのような場合は、金融商品取引法上は、「変更報告書」の提出は義務付けられていない(保有株式数のみで判断している)

のではないかと思うのですが、会社法との整合性を鑑みますと、保有議決権割合という観点から言えば、

「株式の持ち合い」(トヨタグループに顕著だと思います)が変動する結果、自社の保有株式数には増減はなくても、

本来的に金融商品取引法上、「変更報告書」を提出するべき状況が生じ得ると思います。

昨日は商法と法人税法の整合性について書きましたが、今日は会社法と金融商品取引法の整合性について一言書きました。

今日のまとめとしては、公開買付への応募であれ議決権の行使であれ、事が終了した後であれば、開示を(株主に要請)しても、

問題はないように思いました(逆に、事の最中や前に意向について開示をすることはやはり避けるべきではないかと思いました)。

{kind=link}

{kind=link}