2017年5月24日(水)

富士通「ホワイトナイト」断念 IT会社のTOBに失敗

富士通は23日、ITサービス会社ソレキアへのTOB(株式公開買い付け)への応募が予定の下限に満たず、

不成立に終わったと発表した。

敵対的TOBを仕掛けられたソレキアに頼まれて友好的な買収者(ホワイトナイト)として名乗りをあげたが、

価格競争に敗れて手を引くことになった。

ソレキアに敵対的買収を仕掛けたのは、機械メーカーのフリージア・マクロスの佐々木ベジ会長。

2月に1株2800円でのTOBを発表した。

ソレキアの経営陣はこれに反対して取引先の富士通を頼り、富士通が3月に1株3500円でのTOBを発表した。

その後、4月に富士通が1株5千円を示し、佐々木氏は1株5450円まで引きあげていた。

富士通のTOBが失敗に終わったことについて、ソレキアは「非常に不本意な結果。

今後については佐々木氏と協議していく」(総務部)としている。

(朝日新聞 2017年5月23日21時32分)

ttp://www.asahi.com/articles/ASK5R4QVQK5RULFA00W.html

ソレキア株、フリージア会長が32.9%取得 TOBで筆頭株主に

フリージア・マクロス会長の佐々木ベジ氏は24日、情報通信機器販売のソレキアに対するTOB(株式公開買い付け)で

28万5499株の応募があったと発表した。

応募のあった全株を取得し、議決権ベースで32.9%を保有することになる。佐々木氏はソレキアの筆頭株主になる。

佐々木氏の保有分と、フリージアが以前から保有する株式を合わせると39.64%を占める。

ソレキアに対しては富士通と佐々木氏によるTOB合戦となっていた。

富士通は23日、応募株式総数が買い付け予定数の下限を下回り、TOBが成立しなかったと発表していた。

(日本経済新聞 2017/5/24

11:12)

ttp://www.nikkei.com/article/DGXLASGD24H07_U7A520C1EAF000/

(ウェブサイトと同じPDFファイル)

H29.05.23 09:00

富士通株式会社

公開買付報告書

(EDINET上と同じPDFファイル)

H29.05.24 09:59

佐々木 ベジ

公開買付報告書

(EDINET上と同じPDFファイル)

H29.05.24 15:19

フリージア・マクロス株式会社

変更報告書

(EDINET上と同じPDFファイル)

2017年2月4日(土)

http://citizen.nobody.jp/html/201702/20170204.html

2017年5月10日(水)

http://citizen.nobody.jp/html/201705/20170510.html

【コメント】

富士通株式会社と佐々木ペジ氏との間でソレキア株式会社株式に対する公開買付合戦が行われていたわけですが、

昨日2017年5月23日(火)に両方の公開買付が終了し決着が付いたようです。

佐々木氏が実施していた公開買付の結果が、終了日の翌日である本日2017年5月24日(水)に公表されました。

まず、富士通株式会社が実施していた公開買付の結果について見てみましょう。

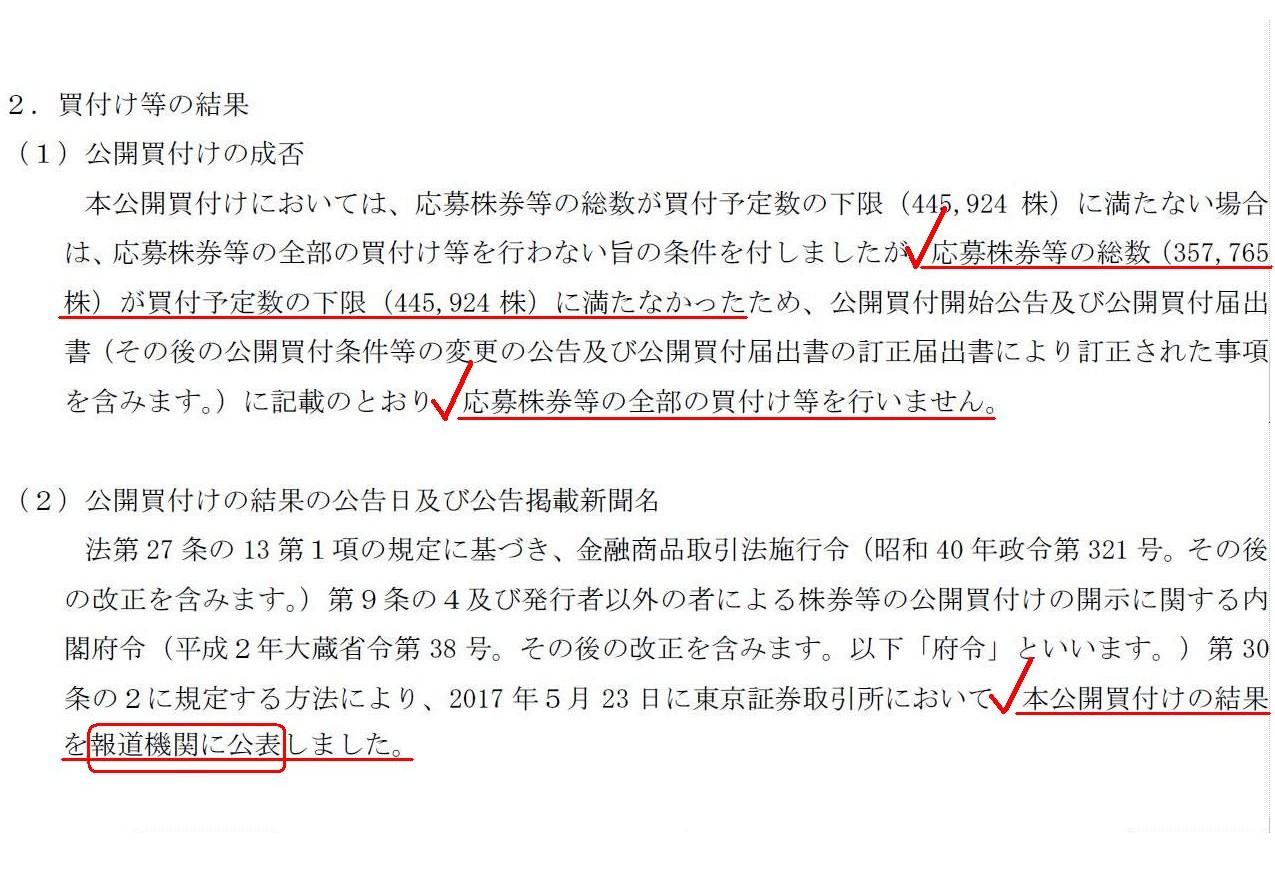

「ソレキア株式会社株券に対する公開買付けの結果に関するお知らせ」

2. 買付け等の結果

(1) 公開買付けの成否

(2)

公開買付けの結果の公告日及び公告掲載新聞名

(2〜3/4ページ)

応募株式数が買付予定数の下限(買付対象株式数の60.65%)に達しなかったため公開買付は不成立に終わったもの、

それでも考えてみれば、公開買付者以外の株主からは買付対象株式数の合計「48.66%」もの応募があったのも確かであるわけです。

このことは、富士通株式会社が実施した公開買付には、公開買付者以外の株主のほぼ半数から賛同の意見(賛成票)があった、

ということとイコールであるわけです。

もちろん、公開買付の成否自体は応募株式数が設定した「買付予定数の下限」に達するか否かのみで決まるわけですが、

市場の投資家は、富士通株式会社が実施する公開買付に賛成しているのか、それとも、

もう一方の買収者が実施する公開買付に賛成しているのか、という観点から見れば、

少なくとも「富士通株式会社が実施する公開買付にはほぼ半数の株主から賛成の意見があった」という言い方はできるわけです。

市場の投資家のほぼ半分は富士通株式会社が実施する公開買付に賛成だった、という点を鑑みますと、

市場の投資家から一定以上の支持があったのだから富士通株式会社の行動は決して間違ってはいなかった、と言えると思います。

「公開買付の成否」(応募株式数は設定した「買付予定数の下限」に達したか否か)だけでは決して物事は測れない、と思いました。

たとえ市場の投資家の過半数からの賛成があったとしても実はこのたびの公開買付は成立していないわけです。

「富士通株式会社

vs 他方の買収者」という構図(買収合戦)から言えば、実は勝負(市場の投資家からの支持)は互角だった、

と言えると思います。

では次に、他方の買収者による公開買付はどうなったのか、見てみましょう。

上の方に日本経済新聞の電子版(2017/5/24

11:12発信)を紹介してしますが、

結論だけを先に言えば、佐々木氏が実施した公開買付は成立したとのことです。

公開買付者である佐々木氏は、応募のあった全株式を取得し、議決権ベースで32.9%を保有することになった、とのことです。

公開買付者である佐々木氏個人のホームページはないようで、佐々木氏はEDINETに「公開買付報告書」を提出しています。

「公開買付報告書」(佐々木ベジ氏提出)

2 【買付け等の結果】

(1) 【公開買付けの成否】

(2)

【公開買付けの結果の公告日及び公告掲載新聞名】

(2/3ページ)

佐々木氏が実施した公開買付は成立し、富士通株式会社が実施した公開買付は成立しなかったのですから、

一見すると、このたびの公開買付合戦は佐々木氏が勝利を収めたように思えます。

しかし、その見方は実は間違っているように私は思います。

その理由は、両公開買付に対する市場の投資家からの支持・賛同、すなわち、両公開買付への「応募株式数の多寡」です。

両公開買付への「応募株式数の多寡」について端的にまとめますと、以下のようになります。

富士通株式会社が実施した公開買付への応募株式数 → 357,765株

佐々木氏が実施した公開買付への応募株式数 → 285,499株

一言で言えば、「応募株式数」で比較すると、実は富士通株式会社が実施した公開買付への応募株式数の方が多かったわけです。

「応募株式数」とは他の言い方をすれば、公開買付への支持や公開買付への賛同であり、

さらに言えば「公開買付者が株式を取得することへの賛成票」であるわけです。

一言で言えば、市場の投資家は富士通株式会社が実施した公開買付を支持していたわけです。

もちろん、上の方で書きましたように、公開買付の成否自体は設定した成立条件のみで決まるわけですが、

市場の投資家はどちらの公開買付に賛成だったのかと言えば、富士通株式会社が実施した公開買付に賛成だったわけです。

支持(賛成票)は富士通株式会社より少なかったのですが、佐々木氏が実施した公開買付は

設定した成立条件が富士通株式会社よりも緩やかだったので成立しただけだ、という言い方ができると思います。

佐々木氏は実は富士通株式会社に負けていた、という言い方ができると思います。

市場の投資家からの支持を得られていたのは、佐々木氏ではなく、実は富士通株式会社の方だったのです。

公開買付の成立と同時に全株式の取得が達成される英国型の公開買付では、

両方の公開買付が成立するということは決して起こらないわけです。

少なくとも、応募株式数が少ない方が成立し応募株式数が多い方は不成立となる、という状況は

決して起こらない(両方の公開買付への応募株式数が過半数を超えることはあり得ないから)と思います。

日本型の公開買付と英国型の公開買付は趣旨や手続き自体が大きく異なりますので実はあまり比較はできないことなのですが、

応募株式数が少ない方が勝った(公開買付が成立した)というのは、市場の投資家の意思という点から考えると、

どこか矛盾しているように思いました(公開買付の手続き自体はどちらの公開買付においても公正であったわけですが)。

それから、公開買付の結果の開示方法についてです。

法定開示書類としては、公開買付者は「公開買付報告書」を金融庁に提出する、ということになっています。

公開買付の終了日は「公開買付届出書」に記載されていますので、公開買付がいつ終了したのか市場の投資家は分からない、

などということはありません。

その意味では、「公開買付報告書」がいつ提出されるのかも市場の投資家は当然に分かる、ということになります。

そうしますと、公開買付の結果を「公告」するということは必要ない(「公開買付報告書」の提出で必要十分)、

と言えるように思います。

ただ、現行の法令上は、報道機関を通じて公開買付の結果を公告することが求められているようです。

どちらの「公開買付届出書」にもその旨記載があるのですが、文章の文言を見ますと

金融商品取引法上の「公告」とは実は「公表」という意味合いなのだろうと主増した。

すなわち、「公開買付届出書」や「公開買付報告書」の提出は、金融商品取引法上の「公表」とは異なる、

ということではないかと思いました。

一般的な日本語としては、法定開示書類の提出も「公表」(市場の全員が公然と知る状態にする)と表現できると思うのですが、

金融商品取引法上の概念としては、「法定開示書類の提出」と「公表」とは異なる概念と捉えているように思います。

「法定開示書類の提出」とは、あくまで金融庁に書類を提出すること(理論的にはこれだけで市場の全員が公然と知ることができる)

だけを指している概念であり、

「公表」とは、報道機関を通じて事実を発表すること(これはこれで当然市場の全員が事実を公然と知ることができる)、

を意味している概念なのではないかと思います。

金融商品取引法上は、「法定開示書類の提出」と「公表」とを明確に区別しているように思います。

金融商品取引法上は、「法定開示書類の提出」を行ったとしてもそれは「公表」とは呼ばず、また、

「公表」を行ったことは「法定開示書類の提出」を全く意味しない、と思います。

現代の証券市場のあり方・証券市場における位置付けとしては、

「公表」は「法定開示書類の提出」に準じるもの、という捉え方をしていると思います。

法定開示・提出書類である「公開買付届出書」に「報道機関に公表をしました」と書かれていましたので、改めてそう思いました。

The Japanese "Koukoku" on the Financial Instruments and Exchange Act

indicates

publishing facts through the press.

Unlike the "Koukoku" on the

Companies Act,

an official gazette is not a proper vehicle the Financial

Instruments and Exchange Act

金融商品取引法上の日本語の「公告」とは、報道機関を通じて事実を公表するこを指しているのです。

会社法上の「公告」とは異なり、官報は金融商品取引法上は適切な公告掲載媒体ではないのです。

Mr. Sasaki may say, "I wonder whether I really won."

「僕は本当に勝ったのだろうか・・・」と佐々木氏は言うかもしれません。

{kind=link}

{kind=link}