2017年5月14日(日)

糸井重里氏の「ほぼ日」、3月にも上場 東証に申請

人気ウェブサイト「ほぼ日刊イトイ新聞」を運営する、ほぼ日(東京・港)が

東京証券取引所に上場申請したことが6日、分かった。早ければ3月にも新規上場する見通しだ。

同社は著名コピーライターの糸井重里氏が代表取締役を務める。株式公開企業となることで、

個人事務所の性格が強かった経営から脱皮するのが狙いだ。

ジャスダック市場への上場になる見込み。上場時の時価総額は数十億円規模になりそうだ。

同社は糸井氏が1979年に設立した個人事務所が前身。

運営する「ほぼ日刊イトイ新聞」は有名無名問わず、

さまざまな人物のインタビューやコラムなどを掲載するサイトとして知られる。

記事は全て無料で、広告を一切掲載しない方針を貫いている。

読者の声などをもとに生活関連商品を開発し、ネットや書店・小売店経由で販売している。

年間60万部を発行する「ほぼ日手帳」が主な収益源だ。

調達する資金は採用など人材投資に活用する方針。同社は新規上場に向けた準備作業を長年続けてきた。

(日本経済新聞 2017/2/6

12:30)

ttp://www.nikkei.com/article/DGXLASGD02H4A_W7A200C1AM1000/

糸井重里氏の「ほぼ日」、3月16日ジャスダック上場 東証承認、知名度武器 市場も注目

東京証券取引所は13日、ほぼ日(東京・港)の株式上場を承認した。3月16日にジャスダック市場に新規上場する。

著名コピーライター、糸井重里氏(68)が1979年に設立した個人事務所が前身で糸井氏が代表取締役を務める。

知名度を武器に新しい新規株式公開(IPO)の形を示せるか、注目される。

想定発行価格(2300円)で計算した時価総額は約50億円。約4割の株式を保有する糸井氏が7万5000株売り出す。

新株発行などで計6億円強を調達する。

収益構造はユニークだ。運営する人気ウェブサイト「ほぼ日刊イトイ新聞」は創刊以来、広告を掲載しない。

代わりにサイト上の読者の声を基に生活関連商品を開発・販売し、収益源とする。

特に「ほぼ日手帳」が売上高の約7割を稼ぎ出す。

2017年8月期の単独売上高は前期比1%増の38億円、税引き利益は8%増の3億円を見込む。

株式市場では「成長性への期待感は小さい」との声も聞かれるが、

糸井氏は「柔らかいIPO」との言葉で利益至上主義から一線を画す姿勢をにじませる。

上場市場も高い成長性が求められるマザーズでなく、あえてジャスダックを選んだもよう。

カリスマ文化人の経営手腕やいかに――。

(日本経済新聞 2017/2/13

23:36)

ttp://www.nikkei.com/article/DGXLZO12864460T10C17A2DTD000/

2017年3月4日(土)日本経済新聞

IPO多彩に 野菜直売や婚礼 昨年18業種、9年ぶり多さ ゲーム・バイオに陰り

(記事)

2017年3月7日(火)日本経済新聞

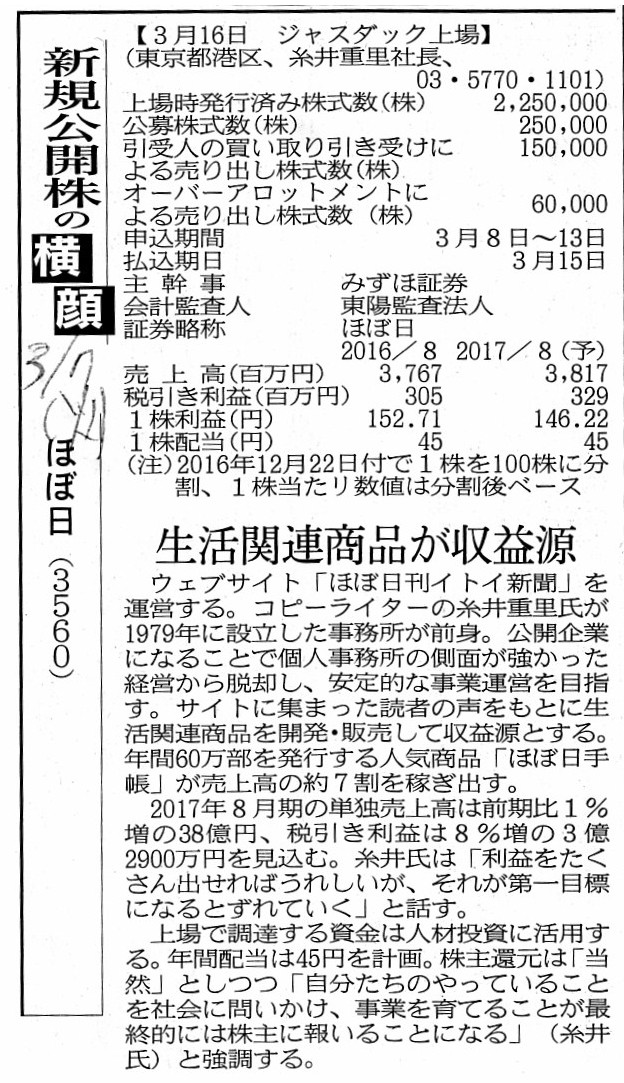

新規公開株の横顔

ほぼ日(3560) 生活関連商品が収益源

(記事)

2017年3月17日(金)日本経済新聞

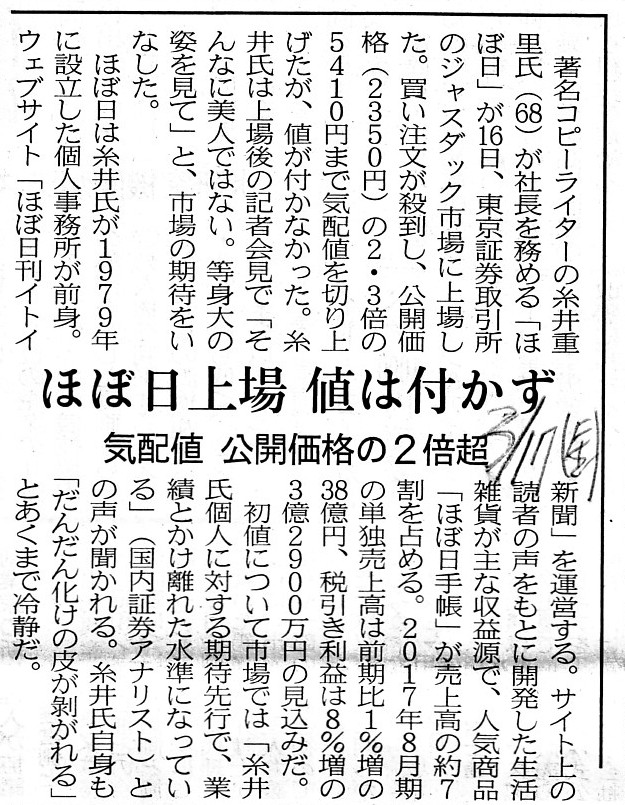

ほぼ日 上場 値は付かず 気配値 公開価格の2倍超

(記事)

2017年3月18日(土)日本経済新聞

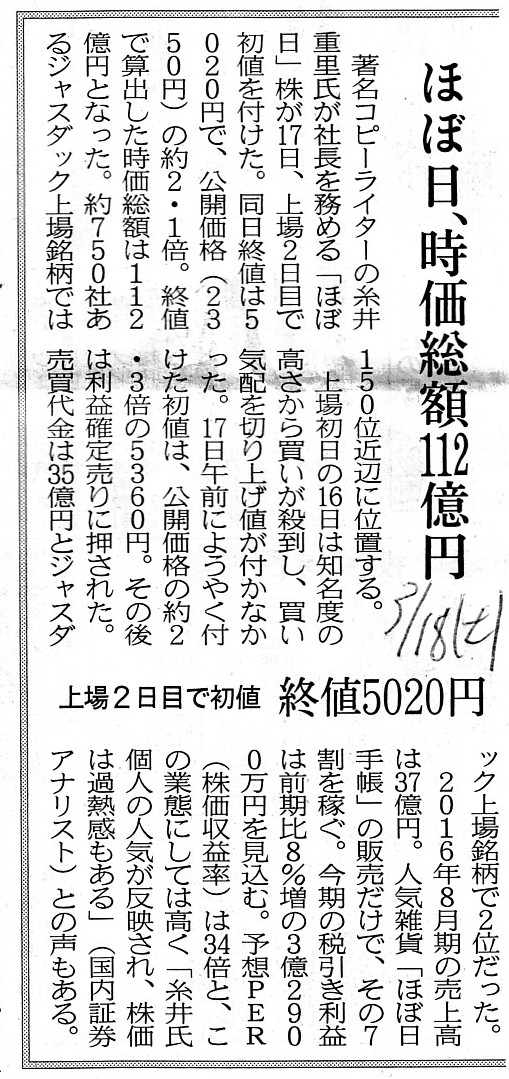

ほぼ日、時価総額112億円 上場2日目で初値 終値5020円

(記事)

株式会社ほぼ日

ttp://www.hobonichi.co.jp/

ほぼ日刊イトイ新聞

ttp://www.1101.com/home.html

【コメント】

今日は「母の日」ということで、著名コピーライターの糸井重里氏が社長を務める「ほぼ日」の上場に関する記事を紹介します。

40歳弱以上の人であれば、糸井重里氏と聞くとゲームソフトの「マザー」を思い浮かべるのではないかと思ったからです。

2017年3月4日(土)付けの日本経済新聞の記事は、最近の新規株式公開企業の事業内容は多種・多様になっている、という内容です。

これまではあまり見られなかった事業を営む企業が特に2016年になって以降増加している、とのことです。

2017年3月16日(木)に上場を果たした「ほぼ日」もその中の1社であると言えるでしょう。

証券取引所による上場審査について一言だけコメントします。

2017年3月4日(土)付けの日本経済新聞のIPOに関する記事には、

>リーマン・ショック後のIPOは、ゲームやバイオ関連企業が上場企業数の増加をけん引した。

>だが東京証券取引所が上場審査を厳しくすると、

>これらの業種は「収益の先行きが見通しにくく、上場が滞ってきた」(国内の公開引受担当者)。

と書かれています。

また、同じく2017年3月4日(土)付けの日本経済新聞のインタビューの記事には、株式を上場する市場として、

株式会社ほぼ日が高い成長性と求められるマザーズ市場ではなくジャスダック市場を選んだ理由について書かれています。

今日私が書きたいことの主旨は、実は既に2017年5月9日(火)に書いていることではあります。

2017年5月9日(火)

http://citizen.nobody.jp/html/201705/20170509.html

要するに、証券取引所は株式を取引する場所(市場)を投資家に提供することが役割であるわけです。

もちろん、ディスクロージャーに問題のある企業の株式が市場で取引されることがあってはなりませんから、

ディスクロージャーに問題はないかどうかについては証券取引所が十分に審査しなければなりません。

しかし、その証券取引所による上場審査というのは、実は極めて形式的でなければならないのです。

その理由は、株式を上場させる機会を全企業に平等に与えるためです。

形式的というと悪く聞こえるかもしれませんが、要は上場審査に恣意的な部分があったり裁量の余地があってはならない、

ということを私は言いたいわけです。

上場を申請している企業が開示している財務諸表に虚偽がないかどうかについては、独立監査人が監査をすることになっています。

開示されている財務諸表に虚偽はないと独立監査人が意見を表明したならば、ディスクロージャーに問題はないという意味です。

上場を認めるか否かという点に関して言えば、その場合は証券取引所は必ず上場を認めなければならないわけです。

新規上場企業の将来性や成長性や業績の拡大について判断や予想を行うのは、投資家であるわけです。

証券取引所がそれらについて判断や予想を行うものではないわけです。

証券取引所がある企業の上場を認めないというのは、

「その企業の株式は買うな。」と証券取引所が言っていることに等しいわけです。

ディスクロージャーに問題があるならいざ知らず、ディスクロージャーに問題はないのなら、上場は認められなければなりません。

証券取引所が果たすべき投資家保護とは、「ディスクロージャーに問題がない企業の株式」を投資家が市場で取引を行う機会を

提供することであって、利益成長や株価上昇が見込める企業の株式を投資家に提供することではないはずです。

敢えて言うならば、上場企業株式の審査(今後の成長性等)を行うのは(すなわち投資判断を行うのは)、投資家なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}