2017�N5��12��(��)

�@��ёg��10���A��ѓ��H�ɂs�n�a�i�������J�����t���j�����{���A���S�q��Љ�����Ɣ��\�����B

��ёg�͑�ѓ��������Ȋ������������s�ς݊���������41.67���ۗL���Ă���A�s�n�a�ɂ���Ďc��̑S�����̎擾��ڎw���B

�����t�����Ԃ�11������U��21���܂ŁB�s�n�a���i��10���I�l�i694�~�j��35������P��������940�~�ŁA�擾���z�͖�246���~�B

�@�\��ʂ�s�n�a�����{���ꂽ�ꍇ�A��ѓ��͏��p�~�ƂȂ錩�ʂ����B

�e�q�����������A�ӎv����̐v������m�E�n�E�̋��L�Ȃǂ�i�߂�B�k���o�p�t�h�b�j�j���[�X�i�m�p�m�j�l

�i���{�o�ϐV���@2017/5/10

15:47�j

ttp://www.nikkei.com/article/DGXLASFL10HGQ_Q7A510C1000000/

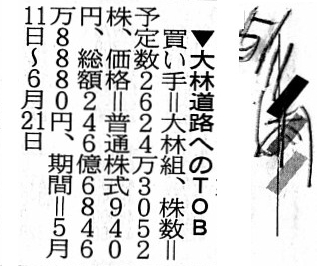

2017�N5��11��(��)���{�o�ϐV��

����ѓ��H�ւ�TOB

�����聁��ёg�A

�������\�萔2624��3052���A���i�����ʊ���940�~�A���z246��6846��8880�~�A

���ԁ�5��11���`6��21��

�i�L���j

2017�N5��11��(��)���{�o�ϐV���@����

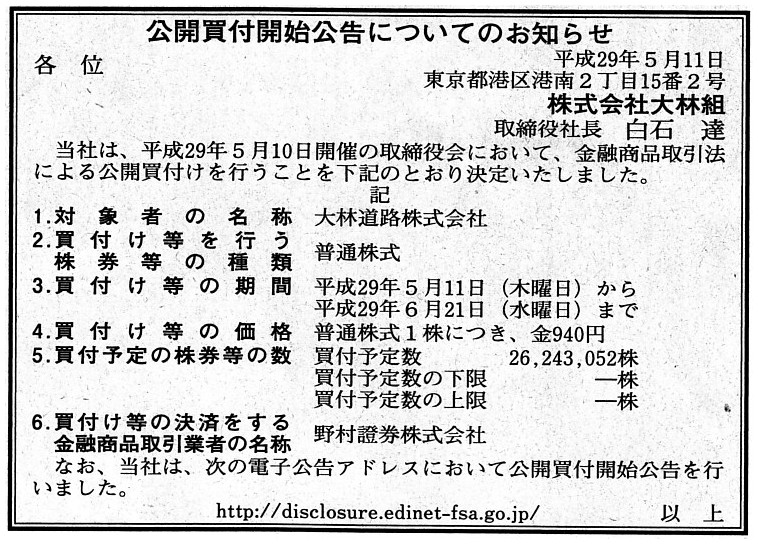

���J���t�J�n�����ɂ��Ă̂��m�点

������Б�ёg

�i�L���j

2017�N5��10��

������Б�ёg

��ѓ��H������Њ������i�،��R�[�h�F1896�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttp://www.obayashi.co.jp/uploads/File/20170510news.pdf

H29.05.11 09:43

������Б�ёg

���J���t�͏o��

�iEDINET��Ɠ���PDF�t�@�C���j

2017�N5��11��

��ѓ��H�������

�ӌ��\����

ttps://www.obayashi-road.co.jp/wp-content/uploads/2017/05/etc17_04.pdf

�iEDINET�セ���đΏۉ�ЃE�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N5��10��

��ѓ��H�������

�x�z����ł��銔����Б�ёg�ɂ�铖�Њ����ɑ�����J���t���Ɋւ���^���y�щ��各���̂��m�点

ttps://www.obayashi-road.co.jp/wp-content/uploads/2017/05/etc17_02.pdf

May 10, 2017

Obayashi Road Corporation

Notice regarding Support

for and Recommendation of Application for Tender Offer for the Company�fs

Shares

by Its Controlling Shareholder Obayashi

Corporation

ttps://www.obayashi-road.co.jp/wp-content/uploads/2017/05/etc17_03.pdf

���J���t������

ttp://www.nomura.co.jp/retail/stock/tob/pcod29000000278d-att/pcod29000000279q.pdf

�i�쑺暌�������Ђ̃E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

������Б�ёg����ѓ��H������Њ����ɑ��Č��J���t�����{����A�Ƃ�������ł��B

������Б�ёg���\�̃v���X�����[�X�ɂ́A

������Б�ёg�́A���Ћy�ёΏێ҂���Ɨ������t�@�C�i���V�����E�A�h�o�C�U�[�y�ё�O�ҎZ��@�ւƂ���

�쑺暌�������Ђ�I�C�����A

�Ə�����Ă��܂��B

�����������ɁA������Б�ёg�͖쑺暌�������Ђ����J���t�㗝�l�Ƃ��Ă��w�肵�Ă��܂��B

���J���t�㗝�l�͌��J���t�҂���̋ɂ߂č����Ɨ������v�������Ǝv���̂ł����A

�t�@�C�i���V�����E�A�h�o�C�U�[�����J���t�㗝�l�߂Ă悢�̂ł��傤���B

�u�t�B�f���[�V�����[�E�f���[�e�B�[�v�i����ҐӔC�j�Ƃ������t������܂����A

���������u�t�B�f���[�V�����[�E�f���[�e�B�[�v�i����ҐӔC�j�Ƃ́A

�u�ϔC�҂̗��v���ő剻�����悤�ő���̓w�͂��s�����Ɓi�`���j�v���Ӗ����Ă���̂��Ǝv���܂��B

�u�t�B�f���[�V�����[�E�f���[�e�B�[�v�i����ҐӔC�j�Ƃ́A

��C�҂��ϔC�҂���Ɨ����Ă��邱�Ƃ�v��������̂ł͌����ĂȂ��Ȃ��킯�ł��B

�ϔC�҂���I�C�E�w�肳�ꂽ��C�҂͈ϔC�҂���Ɨ����Ă���A�ƍl���邱�Ƃɂ͂ǂ�������������킯�ł��B

���t���i���Ó��ł��邩�ۂ��͂������������Ƃ����f���邱�Ƃł���킯�ł��B

���J���t�҂��u���̔��t���i�͑Ó��ł��B�v�ȂǂƎ咣���ĉ��̈Ӗ�������̂ł��傤���B

�u���̔��t���i�͑Ó��ł͂���܂���B�v�Ǝ咣���Č��J���t���J�n������J���t�҂͂��Ȃ��킯�ł��B

���t���i���Ó����ۂ��f����͓̂����Ƃł��B

���J���t�҂�Ώۉ�Ђł͂Ȃ��̂ł��B

���J���t�㗝�l�́A�L���،����L�ڂ̓Ɨ��č��l���l�A�T�O�I�Ɍ����A���_�I�ɂ͂�͂�s�ꂪ�w�肷��ׂ����Ǝv���܂��B

�s��Ƃ����Ă����ۂɂ͎s��͎w��ł��܂���̂ŁA����̓I�ɂ͋��Z�ē��ǂ����J���t�㗝�l���w�肷�邵������܂���B

��茻���I�ɂ́A������S�����ƂɂƂ��Ăł�����蕽���ɂȂ�悤�ɁA

�K���S�s���{���Ɏx�X��������،���Ђ����J���t�㗝�l�߂�悤�ɂ���ׂ��ł��傤�B

���̂��Ƃ́A�����ɂ͒n��،���ЂȂǏ����ȉ��̏،���Ђ͂͂��߂�����J���t�㗝�l�ɂȂ�Ȃ��A

�ƌ����Ă��邱�Ƃɓ������킯�ł����A�����@��i����@��j��S�����ƊԂŕ����ɂ��邽�߂ɂ͌����ɂ͒v�����Ȃ��Ǝv���܂��B

�������J�݂��邾���ł���Ζ����ł��̂ŁA����̏،���Ђ����J���t�㗝�l�߂�Ɛ��x�㌈�߂�ׂ��Ȃ̂��Ǝv���܂��B

���̍ہA���J���t�̌��ςɊւ��Ă͌��J���t�㗝�l�͔����萔��������Ă͂Ȃ�Ȃ��A�ƒ�߂�K�v������Ǝv���܂��B

����ɁA�،���Ђɂ����āA�t�@�C�i���V�����E�A�h�o�C�U���[����ƌ��J���t�̉����t����Ƃ̊Ԃɂ́A

���̊u�ǁi���̃`���C�j�[�Y�E�E�H�[���j��݂��Ȃ���Ȃ�Ȃ��ł��傤�B

�������́A���J���t�Ɋ֘A�����ʂł́A���J���t�҂͌��J���t�㗝�l�i�،���Ёj��

�t�@�C�i���V�����E�A�h�o�C�U�[�ɑI�C���邱�Ƃ͂ł��Ȃ��A�Ƃ�������ɋK���݂����������Ɏ������͂���Ǝv���܂��B

������ɂ���A���̂��т̊�����Б�ёg�̌��J���t�̎���ł́A

���J���t�҂̃t�@�C�i���V�����E�A�h�o�C�U�[�ƌ��J���t�㗝�l�Ƃ�����،���ЂɂȂ��Ă���Ƃ����̂́A

���炩�ɂ��������Ǝv���܂����B

������Б�ёg���\�̃v���X�����[�X�ɂ��ƁA���̂��т̊�����Б�ёg�̌��J���t�̎���ł́A

�u���J���t�҂͑Ώۉ�Ђ̎x�z����ł���B�v�Ƃ����_����Ɋӂ݁A

���t���i�̌�������S�ۂ��邽�߂̑[�u�y�ї��v������������邽�߂̑[�u���{���J���t���̌�������S�ۂ��邽�߂̑[�u��

�Ώۉ�Ђ���̋��͂����Ȃ���u���Ă������A�Ə�����Ă��܂��B

�u��ѓ��H������Њ������i�،��R�[�h�F1896�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v

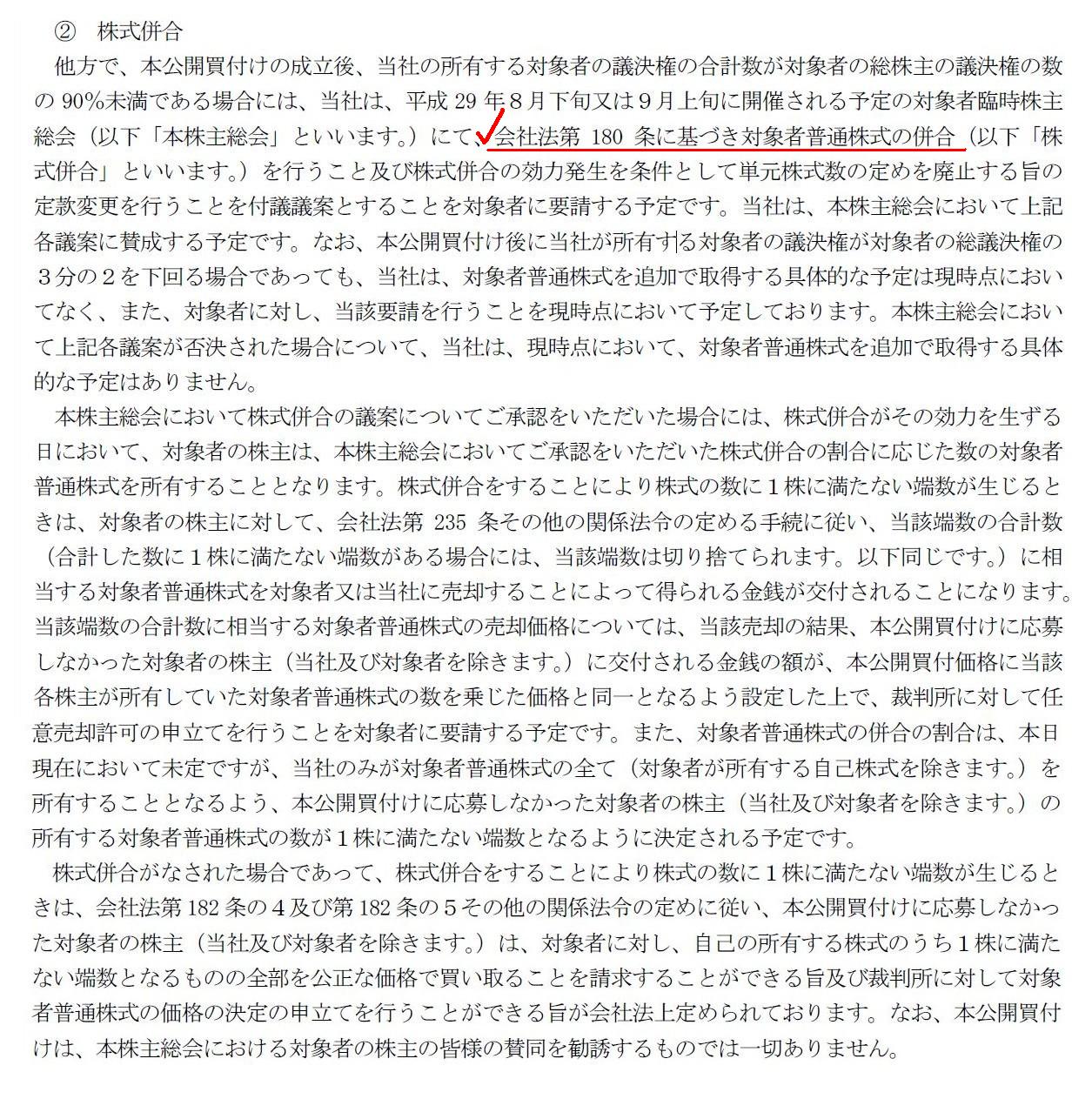

�P�D���t�����̖ړI��

�i�R�j�{���J���t���i�̌�������S�ۂ��邽�߂̑[�u

�y�ї��v������������邽�߂̑[�u���{���J���t���̌�������S�ۂ��邽�߂̑[�u

�i5/21�y�[�W�j

�h�Ɨ������h�Ƃ������������x���o�Ă��܂��B

���J���t�҂��Ώۉ�Ђ̎x�z����ł���ꍇ�́A���R�̂��ƂȂ���Ώۉ�Ђ͌��J���t�҂���Ɨ����Ă���Ƃ͌����܂���B

�ނ���A�Ώۉ�Ђ̈ӎv����@�ւ��x�z���Ă��邩�炱���x�z����ł��B

���̈Ӗ��ł́A�Ώۉ�Ђ͑S�Ă̊��傩��Ɨ����Ă��Ȃ���Γ����ƂɂƂ��ĕ����ł���Ƃ͌����܂���̂ŁA

�[�I�Ɍ����A���_�I�ɂ͂�����������Ƃɂ͎x�z���傪���݂��Ă͂Ȃ�Ȃ��A�Ƃ������_�ɂȂ�Ǝv���܂��B

�����A���������w�E���܂������Ƃ́A���Ƃ����J���t�҂��Ώۉ�Ђ̎x�z����łȂ��Ă�����������_�ł��B

�u���J���t�㗝�l�͌��J���t�҂���Ɨ����Ă��Ȃ���Ȃ�Ȃ��B�v�Ƃ����_���d�v�ł���킯�ł��B

���_�I�ɂ́A���J���t�㗝�l�͋��Z�ē��ǂ��w�肷��A�Ƃ����l�����ɂȂ�Ǝv���܂��B

���J���t�҂����J���t�㗝�l���w�肵���Ƃ������Ƃ́A���J���t�҂ƌ��J���t�㗝�l�͓��R�ɗ��Q�W��L����Ƃ����Ӗ��ł��B

�܂��A�[�I�Ɍ����A�����ʂ�@���ʂ̂�����A�h�o�C�U�[�i�،���Ђ�č��@�l��@���������j�́A

��Ђ���Ɨ����Ă��Ȃ��悢�킯�ł��B

�ނ���A�A�h�o�C�U�[�i����ҁj�͈ϑ����ꂽ�Ɩ����e�Ɋւ��Ĉϑ��҂̗��v���ő剻�����悤�őP�̓w�͂��s�����Ƃ�

�ł��d�v�Ȃ��Ƃł���킯�ł��i�ނ���ϑ��҂Ǝ���҂͂��̓_�ɂ����ė��Q�W���Ȃ���Ȃ�Ȃ��킯�ł��j�B

����Ɍ����A�u���J���t���̌������v���̂͋��Z���i����@�ɂ��n�߂���S�ۂ���Ă���A�ƍl����ׂ��ł��傤�B

�����łȂ���A���Z���i����@�ɋK��̂�����J���t�葱���Ƃ͉����A�Ƃ����Ƃ���܂ŋc�_���k�邱�ƂɂȂ�ł��傤�B

�����Ƃ́A�����̓������j�Ɠ������f�Ɋ�Â��A�����u���t���i�̌������v�ɂ��Ă̂ݔ��f������悢�̂ł��B

The fact that a tender offerer appoints a securities company to a tender

offer agent

means that the securities company is never indepndent of the

tender offerer.

���J���t�҂�����،���Ђ����J���t�㗝�l�Ɏw�肷��Ƃ������Ƃ́A

���̏،���Ђ͌��J���t�҂���͌����ēƗ����Ă��Ȃ��A�Ƃ������Ƃł��B

2017�N5��2��(��)

http://citizen.nobody.jp/html/201705/20170502.html

2017�N5��2��(��)�ɂ́A����͊��S�q��Љ��̎葱���i��i�K�����j�ɂ�����u�C�����������s���v�̖��_�Ƃ������A

��ʂɁA��Ђ����Ȋ�����ۗL���Ă��鎞�Ɋ����������s�Ȃ��ꍇ�ɐ�������_�i�����j�A�Ƃ������ƂŃR�����g�������܂����B

�ŋ߁i2013�N���炢����j�A�u��i�K�����v�̎�@�Ƃ��āu���������v���s�����Ⴊ�ɂ߂đ����悤�Ɏv���܂��B

������Б�ёg���u��i�K�����v�̎�@�Ƃ��āu���������v���s�����Ƃ�\�肵�Ă���̂ł����A

���̖��_�i�����j�ɂ��č����͈ꌾ�NjL�����܂��B

�i�S�j�{���J���t����̑g�D�ĕғ��̕��j�i�������i�K�����Ɋւ��鎖���j

�A ��������

�i6/21�y�[�W�j

��Ж@�ɂ́A���S�q��Љ��̎葱���Ƃ��āu�����ɑS���擾������t����v�Ƃ�����@���p�Ӂi�K��j����Ă��܂��B

�ȑO�́i2006�N����2013�N���炢�܂Łj�A�u�����ɑS���擾������t����v�Ƃ�����@���p�ɂɗp�����Ă��܂����B

���́u�����ɑS���擾������t����v�Ƃ�����@�Ɓu���������v�͓����ł͂Ȃ����A�Ǝv���邩������܂���B

�܂�A���������̋K��͊��ɂ���̂�����A��Ж@�Ɂu�����ɑS���擾������t����v�Ƃ�����@��V���ɗp�ӂ���

�K�v�͂Ȃ������̂ł͂Ȃ����A�Ǝv���邩������܂���B

�Ƃ��낪�A�����2�̎�@�͖{���I�ɑS���قȂ�܂��B

���������͔��s�ϊ����������@�B�I�Ɍ���������葱���ł���i���ʓI�ɔ��s�ς݂̑S���������������j�̂ɑ��A

�����̎�@�͎ЊO�̊�������Ђ������I�Ɏ擾���邽�߂̎�@�Ȃ̂ł��B

�[�I�Ɍ����A�����̎�@�ł́A��Ђ����L���Ă��鎩�Ȋ����ɂ͑S���擾������t���Ȃ��A�Ƃ������Ƃ��ł���̂ł��B

�����̎�@�ł́A���Ȃ��Ƃ��u��Ђ��[���ƂȂ������Ȋ��������v�Ƃ������������͐����Ȃ��킯�ł��B

�u��Ђ��[�������v�Ƃ�����������������ƁA����@�͋ɂ߂ėގ����Ă���i�������������̑�֎�@�ƂȂ蓾��j�̂ł����A

�u��Ђ��[�������v�Ɏ���܂ł̓��̂�i���掖�R�A�擾�����j�����͗���@�ł͍��{�I�ɈقȂ�̂ł��B

�[�I�Ɍ����A�u��Ђ��[�������v�̂ł���A�u�����ɑS���擾������t����v�Ƃ�����@�̕������ɓK���Ă��܂��B

�����A���Ƃ��܂��ẮA���S�q��Љ����s�����͌�����Ή��Ƃ��銔�����������{����ׂ����A�Ǝv���܂����B

The well-known share consolidation makes "all" of the shares issued

consolidated,

whereas that newly-introduced method can make only "specific"

shares consolidated.

It means that the both methods appear to be very similar

to each other,

but that they are fundamentally different from each other,

actually.

In the concrete, the latter doesn't make treasury shares which a

wholly-owned subsidiary owns consolidated.

���̊��������ł́A���s�ς݂̊����́u�S�āv����������܂����A

�V�K�ɓ������ꂽ���̎�@�ł́A�u�������́v�����݂̂����邱�Ƃ��ł���̂ł��B

�܂�A����@�͔��ɗގ����Ă���悤�Ɏv���邩������܂��A���ۂɂ͗���@�͖{���I�ɈقȂ���̂ł���A

�Ƃ������ƂȂ̂ł��B

��̓I�Ɍ����A��҂̎�@�ł́A���S�q��Ђ����L���Ă��鎩�Ȋ����͕�������Ȃ��̂ł��B

�Ō�ɁA���J���t�葱���̍ۂ́u�@��J�����ށv�ɂ��Ĉꌾ�R�����g���܂��B

����́u������Б�ёg�ɂ���ѓ��H������Њ����ɑ�����J���t�v�̎���ŏ��߂ďЉ��̂ł����A

���J���t�㗝�l�i�쑺暌�������Ёj�̃E�F�u�T�C�g����u���J���t�������v���Љ�Ă��܂��B

�u���J���t�������v�́A���J���t�҂��쐬������̂ł��B

�u���J���t�������v�́A���J���t�҂��쐬������ŁA���J���t�㗝�l��ʂ��ĉ��劔��Ɍ�t�������̂��Ǝv���܂��B

�u���J���t�������v�́A���Z���i����@��̖@��J�����ނł��B

�����A�����@��J�����ނł��A���J���t�͏o���Ƃ͈قȂ�A���x��E��`��͑S�����Ƃ�����E�{���ł�����̂ł͂Ȃ��Ǝv���܂��B

�u���J���t�������v�́A���x��E��`��͉��劔��݂̂����J���t�㗝�l�̖{�X�E�x�X�Ŏ�ɂ��邱�Ƃ��ł��鏑�ނ��Ǝv���܂��B

���J���t�҂ɂƂ��āA���J���t�͏o���̒�o��͋��Z���ł����A

�u���J���t�������v�̒�o��͌��J���t�㗝�l�ɂȂ�̂��Ǝv���܂��B

���Z���i����@��A���J���t�㗝�l�͉��劔��ɑ��u���J���t�������v����t���Ȃ���Ȃ�Ȃ��W��A

���J���t�҂��u���J���t�������v���쐬���Ȃ������ꍇ�́A

���J���t�҂͋��Z���i����@�̒�߂���J���t���[���Ɉᔽ���Ă��邱�ƂɂȂ�܂��B

�܂��A�u���J���t�������v����t�ł��Ȃ��ȏ�A���J���t�㗝�l�����傩�犔���̉�����t���Ă͂Ȃ�Ȃ��A

�Ƃ����l�����ɂȂ�Ǝv���܂��B

�������̌�t�Ȃ��ɉ�����t���Ă��܂��ƁA���J���t�㗝�l�����Z���i����@�ᔽ�ɂȂ��Ă��܂��̂ł͂Ȃ����Ǝv���܂��B

�����A�������߂Ď��ۂ́u���J���t�������v��ǂ�ł݂��̂ł����A���J���t�͏o���ƋL�ړ��e�͂قƂ�Ǔ����ł��B

����≞��̉����̕��@�i�،���Ђ̑����ł̋�̓I�葱�����j�ɂ��ďڂ���������Ă���̂��낤���A�Ǝv�����̂ł����A

�����Ɍ����A�u���J���t�������v�͌��J���t�͏o���Ɠ����ƌ����Ă����Ǝv���܂��B

����≞��̉����̕��@�i�،���Ђ̑����ł̋�̓I�葱�����j�ɂ��ďڂ��������ꂽ�������i���[�t���b�g�j�̂��Ƃ�

�u���J���t�������v�Ɠǂ�ł���̂��낤���Ǝ��͍ŏ��v�����̂ł����A�S������Ă��܂����B

�u���J���t�������v�͌��J���t�͏o���Ɠ����Ȃ̂ł���A���_��́u���J���t�������v�͑S���s�v���Ǝv���܂��B

�Ȃ��Ȃ�A���_�I�ɂ́A���劔��͌��J���t�ɉ��傷��ɍۂ��ĕK�����J���t�͏o�������E�{�����Ă���͂�������ł��B

���劔��́A�K�����Z��������J���t�͏o������肵�Ă���͂�������ł��B

�����A���s�̋��Z���i����@��́A���J���t�҂́u���J���t�������v���@��J�����ނ��ƍl����K�v������܂��B

�Ƃ���ŁA������Б�ёg�̃E�F�u�T�C�g�ɂ́A�u�d�q�����v�̃y�[�W������܂����B

�d�q����

ttp://www.obayashi.co.jp/koukoku/index.html

���ЃE�F�u�T�C�g�̓d�q�����̃y�[�W�Ɂu���J���t�J�n�����v���f�ڂ��Ă��A���Z���i����@��͖��Ȃ��̂��낤�Ǝv���܂��B

�����A���J���t�͏o���͎��ЃE�F�u�T�C�g�̓d�q�����̃y�[�W�Ɍf�ڂ��Ă��@��J���`�����ʂ��������Ƃɂ͂Ȃ�Ȃ��Ǝv���܂��B

���J���t�͏o���́A�K�����Z���iEDINET�j�ɒ�o���Ȃ���Ȃ�Ȃ��Ǝv���܂��B

���ǂ̂Ƃ���A�{���u���J���t�J�n�����v�Ƃ����̂͌��J���t�͏o�������E�{�����Ă��炤���߂̎�i�ł���킯�ł��B

���̈Ӗ������āA�u���J���t�J�n�����v�����ЃE�F�u�T�C�g�̓d�q�����̃y�[�W��EDINET�ōs���Ă����̈Ӗ����Ȃ��킯�ł��B

�u���J���t�J�n�����v�́A�{���I�ɓ����V���Ɍf�ڂ���ׂ����̂��Ǝv���܂����B

�Ȃ��Ȃ�A�u�����V���Ɍf�ڂ���B�v�Ƃ������Ƃ��A�u�@�ւ�ʂ��Č��\����B�v�Ƃ������Ƃ�����ł��B

�����ƕ����܂��ƁA��ʂɂ͊����ɕ����Ԃ킯�ł����A��Ж@�̕����Ƃ͈قȂ�A���Z���i����@�̕����ł́A

���_��́u�@�ւ�ʂ������\�v���d�v�ł���{���I���i�@�ւ������Ƃւ̏��`�B�}�̂ł���j�ƍl���܂��̂ŁA

���Z���i����@��̌����́u�����V���Ɍf�ڂ���B�v�Ƃ������_�ɂȂ邩�Ǝv���܂��B

��Ж@�Ƌ��Z���i����@�ł́A���_��̑O�قȂ�̂��Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}