2017年5月2日(火)

2017年3月21日(火)日本経済新聞 公告

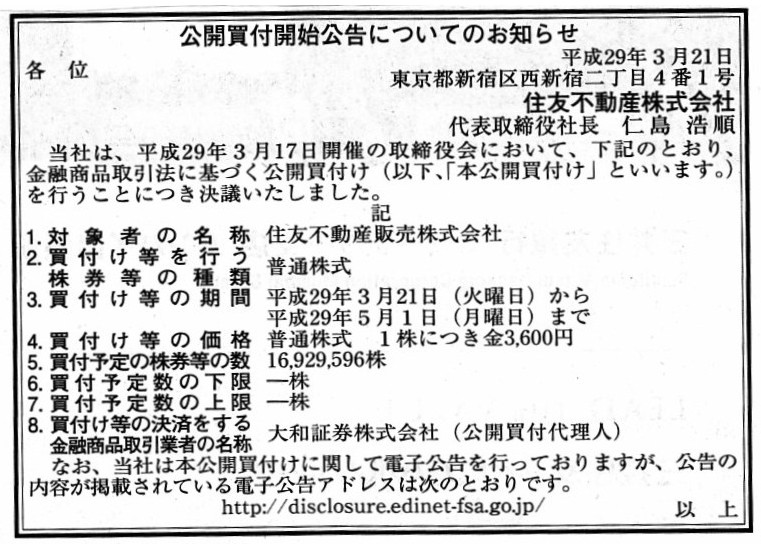

公開買付開始公告についてのお知らせ

住友不動産株式会社

(記事)

関連する昨日のコメント

2017年5月1日(月)

http://citizen.nobody.jp/html/201705/20170501.html

2017年3月17日

住友不動産株式会社

住友不動産販売株式会社株式(証券コード:8870)に対する公開買付けの開始に関するお知らせ

ttp://www.sumitomo-rd.co.jp/news/files/1703_0005/release_170317.pdf

(ウェブサイト上と同じPDFファイル)

2017年5月2日

住友不動産株式会社

住友不動産販売株式会社株式(証券コード:8870)に対する公開買付けの結果に関するお知らせ

ttp://www.sumitomo-rd.co.jp/news/files/1705_0001/release_170502.pdf

(ウェブサイト上と同じPDFファイル)

March 17, 2017

Sumitomo Real Estate Sales Co., Ltd.

Announcement

regarding expression of opinion in favor of, and recommendation to tender in,

the tender offer by

Sumitomo Realty & Development Co., Ltd., our

controlling shareholder, for the shares of Sumitomo Real Estate Sales Co.,

Ltd.

ttp://www.stepon.co.jp/pub/newsr/2017/2017031702.pdf

(ウェブサイト上と同じPDFファイル)

2017年5月2日

住友不動産販売株式会社

支配株主である住友不動産株式会社による当社株式に対する公開買付けの結果に関するお知らせ

ttp://www.stepon.co.jp/pub/newsr/2017/2017050201.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

住友不動産株式会社が住友不動産販売株式会社株式に対し、2017年3月17日から2017年5月1日まで公開買付を実施していました。

公開買付の最終目的は、住友不動産販売株式会社の完全子会社化です。

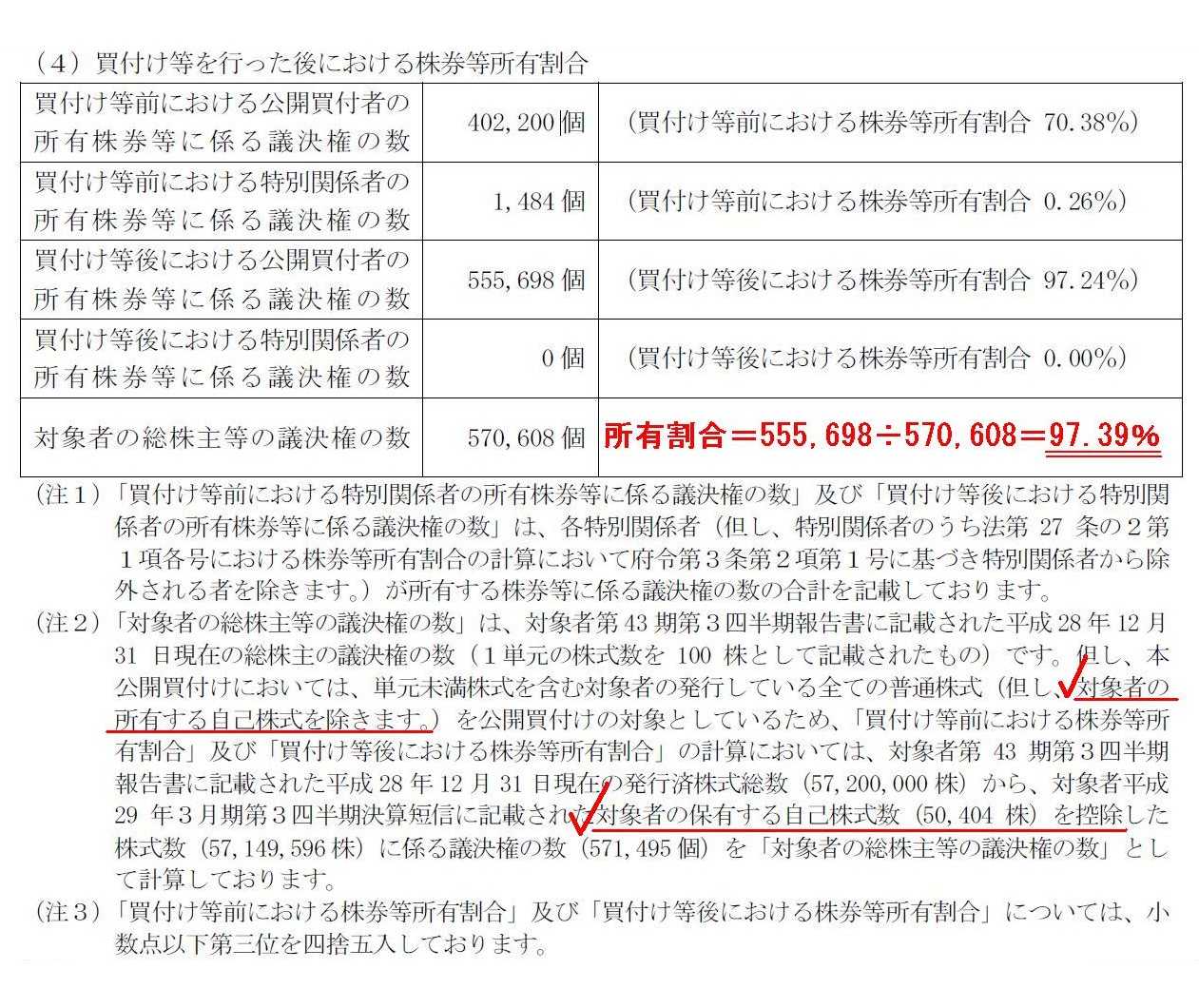

公開買付の結果、住友不動産株式会社は住友不動産販売株式会社株式の97.39%を保有するに至りました。

ただ、公開買付の開始の時点で、住友不動産株式会社が住友不動産販売株式会社株式の70.38%を保有していました。

ですので、私としましては、住友不動産株式会社は、住友不動産販売株式会社株式に対し公開買付を実施するのではなく、

住友不動産販売株式会社の完全子会社化を意思決定すると同時に、両社の臨時株主総会を招集するべきだったと思います。

このような場合は、「現金を対価とする株式交換を実施すること」が一番理に適った完全子会社化の手法であると私は思います。

いわゆる二段階買収の手法はどうあるべきか、という議論になるわけですが、会社法に用意されている手法としては、

①株式に全部所得条項を付する、②株式交換を行う、③株式売渡請求を行う、④株式併合を行う、

の4つがあるわけです。

当初(2006年~2014年前後)は、「①株式に全部所得条項を付する」手法が最も多く使われていたように思いますが、

最近では、一段階目の取得割合に応じて、「③株式売渡請求を行う」か「④株式併合を行う」のどちらかを行う、

という事例が非常に多いと思います。

一段階目の取得方法である公開買付で、9割以上を取得できた場合は「③株式売渡請求を行う」、

3分の2以上9割以下の割合しか取得できなかった場合は「④株式併合を行う」、という事例が非常に多いわけです。

このたびの住友不動産株式会社による住友不動産販売株式会社株式に対する完全子会社化でも同じです。

ただ、私は再三書いていますように、「②株式交換を行う」が最も良い完全子会社の手法であると思います。

完全親会社が3分の2の議決権を保有していない場合であっても、完全親会社は公開買付を実施することなく、

即座に臨時株主総会を招集し「②株式交換を行う」ための議案の決議を取るようにするべきだと思います。

その理由は、公開買付への応募と議案への賛成票は同じ意味を持つからです。

臨時株主総会を招集すると意思決定をしてから実際に株主総会を開催するまでは、会社法上は最短でも4週間かかるわけですが、

たとえ早期に株式売却の対価を受け取りたいという株主に配慮するために公開買付を行うことを考えても、

結局、公開買付も最短でも「20営業日」かかるわけです。

以前であれば、公開買付は最短では暦日で「20日間」だったので、株主のため「時間」に意味を見出すならば、

先に公開買付を行うことにも意味はあったかもしれませんが、現在ではその意味は事実上ないと言っていいでしょう。

参考までに言いますと、このたびの事例では、買付期間は次のようになっています。

>届出当初の買付け等の期間

>平成29 年3月21 日(火曜日)から平成29 年5月1日(月曜日)まで(30 営業日)

何と、公開買付者は法令上の最低日数を超えて「30営業日」も買付期間を設けています。

これでは何のために公開買付を実施しているのか、ますます意味が分からないのではないかと思います。

完全子会社化を目的としている場合、一段階目の買収方法である公開買付の買付期間は、「20営業日」とするべきだと思います。

なぜなら、その公開買付は、早期に株式売却の対価を受け取りたいという株主に配慮するためだけに行うものだからです。

じっくり時間をかけてよいのなら、もしくは、じっくりと時間をかけるべきであるのなら、

この場合は株主総会で議事を決すればよいからです。

それで、公開買付者である住友不動産株式会社は、公開買付の結果9割以上の議決権を保有するに至りましたので、

完全子会社化に向けて、公開買付に応募しなかった株主に対してこれから「株式の売渡請求」を行うことを予定しています。

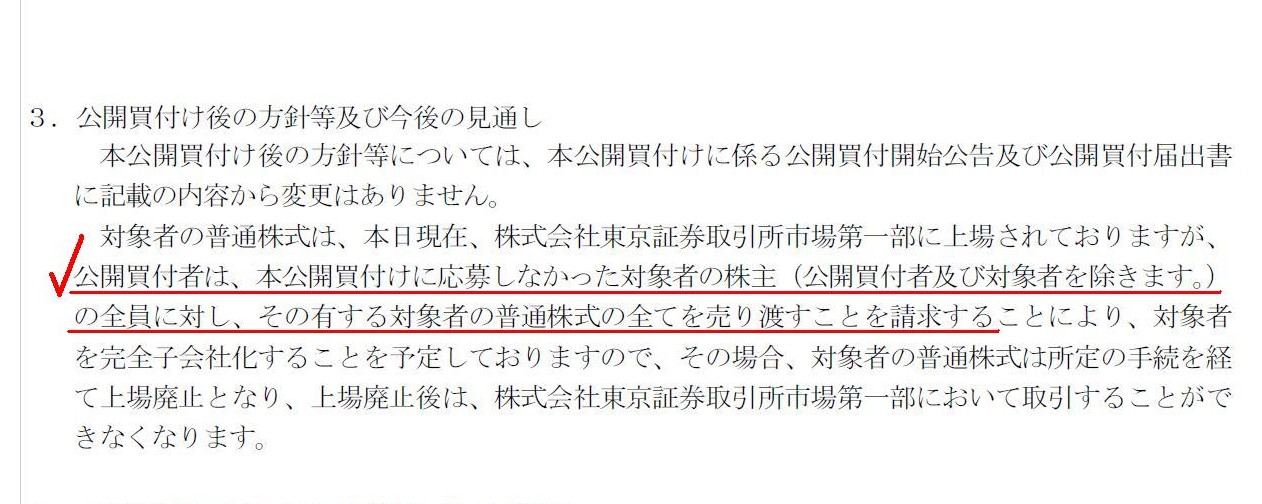

「住友不動産販売株式会社株式(証券コード:8870)に対する公開買付けの結果に関するお知らせ」

3.公開買付け後の方針等及び今後の見通し

(4/4ページ)

公開買付者は公開買付の結果9割以上の議決権を保有するに至っていますが、

現時点では対象者株式の上場は継続されているわけです。

この点について、昨日は、会社法の第179条に規定がある「特別支配株主の株式等売渡請求」について、

「売渡株主」自体が取得日の前日まで確定しないのだから、

そもそも特別支配株主は株主に対し売渡を請求すること(売渡請求の通知)自体ができないのではないか、

という実務上発生する問題点(「1名対不特定多数」が1度に株式の取引を行うことは通常は実務上は困難)について書きました。

それで、プレスリリースを読んでいて、今日は「④株式併合を行う」場合に実務上発生する問題点に気が付きましたので、

その点について一言だけ書きたいと思います。

「④株式併合を行う」場合は、実は、「対象者の保有する自己株式」に関して問題が発生するのです。

2.買付け等の結果

(4)買付け等を行った後における株券等所有割合

(3/4ページ)

一言で言うならば、公開買付者が対象者株式の併合を行うと、「対象者の保有する自己株式」も併合されてしまうのです。

この結果、「対象者の保有する自己株式」が端株になってしまうのです。

端株というのは現実にはない(人は現実には端株は保有できない)ので、

会社が端株相当分を株主から現金で買い取る、という手続きを「④株式併合を行う」では行うわけですが、

会社自身が保有している端株は処分の仕様がないと思います。

「人が端株を保有している状態というのはない。」ことを利用するのが「④株式併合を行う」場合の重要ポイントであるわけですが、

「対象者の保有する自己株式」が端株になってしまうと、全く説明の付かない状態が生じてしまうかと思います。

対象者は、「保有している自己株式を取得しなければならない」、という意味不明な状態が生じるわけです。

再逮捕という言葉なら聞いたことがありますが、これは「自己株式の再取得」とでも言うのでしょうか。

もちろん、「自己株式の再取得」などできませんが。

これは、完全子会社化の手続き(二段階買収)における「④株式併合を行う」の問題点というより、

一般に、会社が自己株式を保有している時に株式併合を行なう場合に生じる問題点(矛盾)、ということになります。

ただ、二段階買収という場面であれば、1つの解決策としては、対象者が保有している自己株式を公開買付に応募する、

という策が考えられると思います。

改めて考えてみますと、一般に「会社が端株を買い取る」ということ自体にもそもそもおかしな点があるように思いますが、

その点(結果会社は端株を保有するのでは?)については論点を絞るために今日は度外視し、今日はこれで終わりたいと思います。

対象者は、公開買付後も依然として自己株式を保有してるのです。

If the tender offerer effected the "consolidation of shares" which

are already described,

the tresury shares which the subject company holds

would also be consolidated.

It means that the subject company would hold a

fraction of less than one share,

and that therefore the subject company would

have to acquire the fractional treasury shares in the end.

It is a

paradox.

For a person is actually not able to hold a fraction of less

than one share.

Neither an outside shareholder nor a company itself is able

to hold a fraction of less than one share.

仮に、公開買付者が既述の「株式併合」を行うことにしたならば、対象者が保有している自己株式もまた併合されることになります。

つまり、対象者は端株を保有することになるということであり、したがって、

対象者は結局その端株の自己株式も取得しなければならなくなる、ということです。

これは矛盾です。

人は現実には端株は保有できないからです。

社外株主も会社自身も、端株を保有することはできないのです。

{kind=link}

{kind=link}

{kind=link}