2017年5月4日(木)

2017年5月2日(火)日本経済新聞

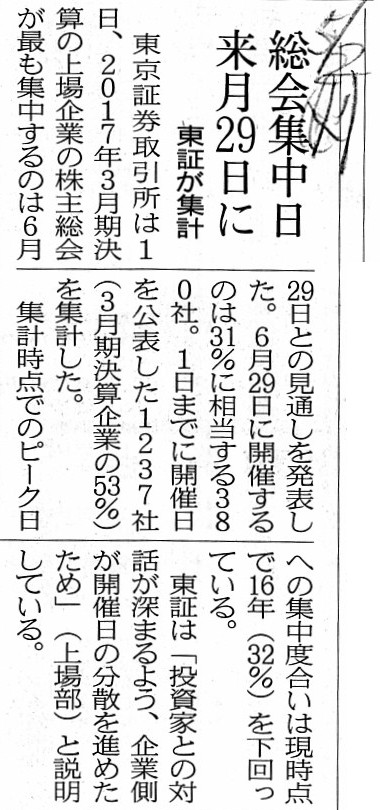

総会集中日 来月29日に 東証が集計

(記事)

関連する過去のコメント

2017年4月29日(土)

http://citizen.nobody.jp/html/201704/20170429.html

【コメント】

東京証券取引所の発表によると、2017年3月期決算の上場企業の株主総会が最も集中するのは、

「6月29日」との見通しとなっている、とのことです。

毎年、株主総会はどの上場企業でも6月の最後の1週間(平日のみ)に集中しているようです。

最も集中する日では、約31〜32パーセントの上場企業が株主総会を開催するようです。

株主総会開催日が特定の日に集中すること自体は毎年のことであり、理論的にも問題はないことだと思うのですが、

証券市場の理論的には、株主総会というのは実は証券取引所には関係がないことだ、と言わねばならないと思います。

つまり、上場企業の株主総会の開催日を証券取引所が発表するのは、証券市場の理論的にはおかしなところがある、

ということになると思います。

その理由は、理論的には、株主総会の開催は市場の投資家には関係がないからです。

市場の投資家に関係があるのは、株式の取引なのです。

上場企業が適切なディスクロージャーを行っているか否かのみが、市場の投資家に関係があることなのです。

ですから、理論的には、株主総会は市場の投資家にも証券取引所にも関係がないのです。

仮に上場企業の株主総会開催日を集計し発表するとしたら、確かに証券取引所が現実には一番良いとは思います。

しかし、株式の取引と株主総会とは関係がないのもまた確かであるわけです。

市場の投資家の中には、上場企業の株主総会に出席する(議決権を行使する)投資家もいるとは思いますが、

それはあくまで株主として出席するのであって、投資家として出席するわけではありません。

例えば、決算短信は証券取引所を通じて開示・発表されますが、

株主総会招集通知はたとえ上場企業であっても証券取引所を通じて送付・発表されるわけではありません。

株式の取引は証券取引所を通じて行います(市場への窓口が証券会社)が、

配当の受け取りは証券取引所を通じて行われるわけではありません(配当は会社が株主に直接に支払うものです)。

2017年4月29日(土)のコメントで書きましたように、

会社法上の「会計監査人」と金融商品取引法上の「独立監査人」は、むしろ分かれていなければならないわけです。

会社法上の「会計監査人」は株主に選任されている以上、株主のために職務を遂行します。

そしてそのことは、会社法制度上は望ましいことなのです。

会社法上の「会計監査人」は、会社(経営陣)のために職務を遂行するのではなく、

あくまでも株主のために(株主を代表して)職務を遂行するのです。

ところが、金融商品取引法上の「独立監査人」は、株主のためではなく、

市場の投資家のために職務を遂行しなければならないわけです。

ですから、金融商品取引法上の「独立監査人」が株主に選任されることは間違いなのです。

金融商品取引法上の「独立監査人」が、株主のために監査意見を表明するとしたら、

その結果、市場の投資家の利益が害される恐れが生じる(中立な監査が行われない恐れが本質的に生じる)わけです。

なぜなら、株主はできるだけ高い価格で株式を売りたいと思いますし、

市場の投資家はできるだけ低い価格で株式を買おうとするからです。

つまり、株主が売り抜けやすい監査意見を表明する恐れが、本質的に生じてしまうのです。

結論を言えば、会社法上の「会計監査人」と金融商品取引法上の「独立監査人」とは関係がないように、

株主総会と証券取引所は関係がないのです。

Meetings of shareholders have nothing to do with the stock exchange.

株主総会というのは、証券取引所には関係がないことなのです。

{kind=link}