2017年5月1日(月)

2017年2月11日(土)日本経済新聞

シニア旅行のニッコウトラベル 三越伊勢丹がTOB 「コト消費」取り込む

(記事)

2017年2月14日(火)日本経済新聞 公告

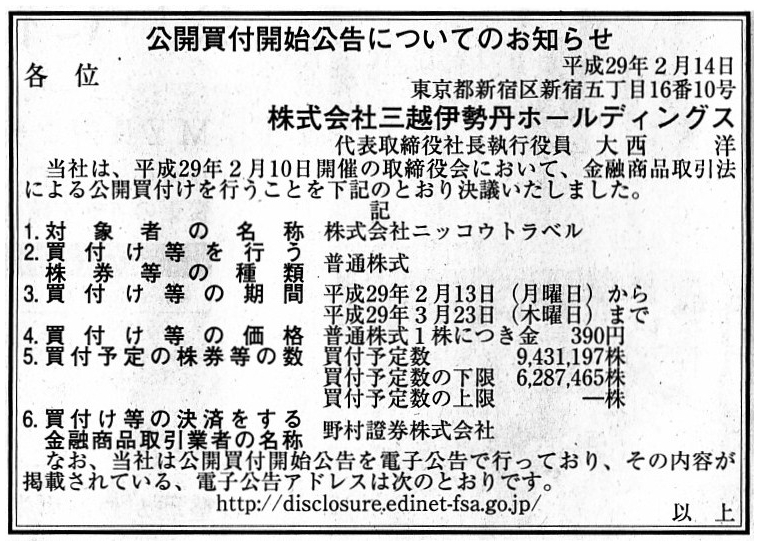

公開買付開始公告についてのお知らせ

株式会社三越伊勢丹ホールディングス

(記事)

2017年2月10日

株式会社ニッコウトラベル

株式会社三越伊勢丹ホールディングスによる当社株券に対する公開買付けに関する意見表明に関するお知らせ

ttps://www.nikkotravel.co.jp/pdf/2017/17021002.pdf

(ウェブサイト上と同じPDFファイル)

2017年2月10日

株式会社ニッコウトラベル

平成29年3月期配当予想の修正および株主優待制度の廃止に関するお知らせ

ttps://www.nikkotravel.co.jp/pdf/2017/17021003.pdf

(ウェブサイト上と同じPDFファイル)

2017年3月24日

株式会社ニッコウトラベル

株式会社三越伊勢丹ホールディングスによる当社株券等に対する公開買付けの結果及び親会社、

主要株主である筆頭株主の異動に関するお知らせ

ttps://www.nikkotravel.co.jp/pdf/2017/17032401.pdf

(ウェブサイト上と同じPDFファイル)

2017年3月31日

株式会社ニッコウトラベル

株式会社三越伊勢丹ホールディングスによる当社株式に係る株式売渡請求を行うことの決定、

当該株式売渡請求に係る承認及び当社株式の上場廃止に関するお知らせ

ttps://www.nikkotravel.co.jp/pdf/2017/17033101.pdf

(ウェブサイト上と同じPDFファイル)

2017年5月1日

株式会社ニッコウトラベル

当社株式の上場廃止のお知らせ

ttps://www.nikkotravel.co.jp/pdf/2017/17050101.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

公開買付が成立した結果、公開買付者である株式会社三越伊勢丹ホールディングスは

対象者である株式会社ニッコウトラベルの特別支配株主になりました。

そこで、株式会社三越伊勢丹ホールディングスは、公開買付に応じなかった株主に対し、

株式の売渡請求を行うことにしたようです。

そして、株式の売渡請求を対象者が承認したことを受けて、対象者株式は上場廃止という運びになっているわけです。

プレスリリースを読んでいて、上場廃止日から取得日までの間に1週間以上間が空いていることに気付きましたので、

この点について一言だけコメントを書きたいと思います。

「株式会社三越伊勢丹ホールディングスによる当社株式に係る株式売渡請求を行うことの決定、

当該株式売渡請求に係る承認及び当社株式の上場廃止に関するお知らせ」

1.本売渡請求の概要

(2)本売渡請求の日程

(2/11ページ)

「売渡請求の日程」に関してですが、上場廃止日から取得日までの間に1週間以上間が空いているわけです。

まず、訂正前と訂正後と理論上の日程を書いてみたわけですが、各日程について説明を書きたいと思います。

上場廃止を伴う組織再編行為では、売買最終日と上場廃止日がズレている事例が非常に多いのですが、

売買最終日と上場廃止日は同じ日で何の問題もないと思います。

売買最終日の15時に市場内における全ての取引が終了するわけですから、

証券取引所としてはそのまま対象株式を上場廃止にすればよい、というだけかと思います。

売買最終日=上場廃止日というだけであり、時刻で言えば、15時(取引終了)直後に上場廃止、という考え方でよいと思います。

特別支配株主(株式売渡請求者)は、同日(売買最終日、上場廃止日)の最終の株主名簿に基づき、

株式を取得する(時刻で言えば、同日の24時に)、というだけかと思います。

株主名簿には、「15時」という区切りはない、と考えるべきでしょう。

正確に言えば、「15時時点の株主」も一意に明らかにできるわけですが、

「1対多」の株式取得(特別支配株主1名に対し、不特定多数の投資家が株式を売り渡す取引)ですので、

実務上はある明確な区切りをもって株主名簿を確定させる必要があるわけです。

同じ「1対多」の取引でも、公開買付の場合は、応募締め切り後は応募株主が変動することはありません。

ですので、公開買付者は確定した応募株主から株式を買い付ければそれでよいわけです。

しかし、株式売渡請求の場合は、売り渡す株主を別の手段で確定させねばならないわけです。

「15時時点で株主名簿に記載されている株主に売却代金を支払う」ということも理屈では可能だとは思いますが、

実務上の論点として、株主名簿の区切りは「24時」とするべきであると思います。

要するに、これは不特定多数の投資家からの強制取得だからこそ生じる問題点であるわけです。

1対1の相対取引であれば、相手方が本当に株主かどうかは株主名簿で簡単に明らかにできるわけです。

ところが、「1対多」の取引の場合は、相手方が本当に株主かどうかの確認が現実には困難であるわけです。

公開買付の場合は、公開買付代理人が「相手方が本当に株主かどうかの確認」を代行してくれる、というだけなのです。

公開買付において、応募株主がわざわざ公開買付代理人(証券会社)に口座を開設しなければならない理由は、

応募株主が本当に株主かどうかを公開買付代理人が確認できるようにするためだと思います。

公開買付に対し、株式売渡請求の場合は、特別支配株主が誰に株式売却代金を支払えばよいかが実務上不明確になりがちなのです。

ですので、実務上、株主名簿に「24時」という明確な区切りを設けるべきなのだと思います。

会社法の第179条に「特別支配株主の株式等売渡請求」についての一連の定めがあるのですが、

株式の譲渡が前提の場合は、「売渡株主」が取得日の前日まで確定しない、という問題が生じるわけです。

ですので、特定支配株主は、「売渡株主」に対し所定の期日までに所定の事項を通知することがそもそもできないわけです。

「売渡株主」に対する個別の通知が不可能であるならば、理論上は「公告」という手段を用いるしかない、

ということになるわけですが、その通知方法を用いる場合は、結局のところ、

「いついつの株主名簿の記載されている株主に対し株式売却の対価を支払います。」

という定め方になるわけです。

この点、公開買付の場合は、買付期間終了後は、応募株主が異動することは決してありませんので、

誰に株式売却の対価を支払うかは買付期間終了と同時に確定する、と言えるわけです。

例えば、株式交換の場合は、株式交換の実施時刻は、「効力発生日の0時」であるわけです。

そして、「効力発生日の前日の24時の株主名簿に記載されている株主」に対し、株式交換の対価を支払う、

ということになるわけです。

理屈の上では、株式の取引の部分だけで言えば、「効力発生日の15時」に株式交換を実施することもできるわけですが、

「誰に株式交換の対価を支払うのか」を明確にする上でも、株式交換は「効力発生日の0時」に実施するわけです。

株式交換の場合は、「効力の発生」(組織再編行為)という概念から当然に「効力発生日の0時」に実施することになるわけですが、

株式売渡請求の場合は、株式のみの取引であるだけに、理屈では15時にでも実施できそうに私は感じるわけですが、

「1対多」の取引であるという点を鑑みますと、特段に株主名簿を明確にするべきだと思うわけです。

そうしますと、やはり実務上は「24時」が一番明確な区切りであるように思います。

このことを踏まえますと、このたびの事例に即して言いますと、

「株式の取得日」を「2017年5月1日(月曜日)」にしたい場合は、

売買最終日を「2017年4月30日(日曜日)」にする必要がある、となると思います。

「2017年4月30日(日曜日)の最終の株主名簿に記載されている株主に株式売却代金を支払う。」ということになると思います。

そして、「2017年5月1日(月曜日)の0時に株式を取得する。」という流れになると思います。

私が作成しました「訂正後」の日程では、株式取得日は「2017年5月2日(火曜日)」になってしまうと思います。

最終の株主名簿に記載されている株主から株式を取得するということは、

もはやその日の最終の株主名簿に取得者が株主として記載されることはない、ということです。

要するに、「誰に株式売却代金を支払えばよいか」を明確する必要があることから、この問題が生じているわけです。

この問題点について証券市場の理論に照らして考えてみますと、

実は事の問題点は「上場株式を相対で取引すること」に起因している、と気が付きました。

つまり、上場株式は市場内でしか取引できない、と定めれば、

取引時間外に株主名簿が変動することはない、ということになるな、と思いました。

「上場株式は市場内でしか取引できない」という証券制度にすれば、毎日「15時」にその日の最終の株主名簿が確定します。

そうしますと、「15時直後に」株式を取得する、ということができると思いました。

そしてそのまま株式は上場廃止、ということで話の片は付くと思いました。

「効力の発生」(組織再編行為)との関連で言えば、「15時に効力が発生する」ということになりますが、

少なくとも証券制度との関連で言えば、「15時」に最終の株主名簿が確定することだけは確かであるわけです。

この点についてさらに証券市場の理論に基づいて考えてみますと、結局のところ、

「上場が廃止されてよいのは全株式が一度に取得される場合のみ」という考え方に行き着くように思いました。

つまり、上場廃止の前に全株式の取得が来るのであって、全株式の取得の前に上場廃止が来るわけではない、と思いました。

これは概念論になるわけですが、「全株式が取得された、だから、株式が上場廃止になる。」という流れが大切だと思いました。

概念論として、上場廃止が先ではない、と思ったわけです。

日本では、株式交換その他の組織再編行為(効力発生日)に先立ち、上場廃止が行われます。

しかし、話は逆ではないでしょうか。

もはや株式が市場で取引されることはなくなった、だから、株式は上場廃止だ、という流れになるのではないかと思いました。

上場が上場廃止かは、株式が市場で取引されるか否かの差しかないわけです。

「株式が市場で取引されるか否か」で上場廃止か否かが決まる、と考えるべきではないでしょうか。

極論すれば、たとえ株主の数は1名であっても、上場企業(株式は市場に上場されている)ということがあり得るわけです。

つまり、「株式は市場で取引されることが認められている状態か否か(発行者のディスクロージャーに問題はないか否か)」だけで、

上場か上場は認められないかが決まるだけであろうと思うわけです。

このたびの事例に即して言えば、特定支配株主は、株式を非上場の状態にしてから株式を取得しなければならない

わけでは決してありません。

市場で取引をすることが認められている立派な株式を、株式売渡請求という手段を用いて取得するだけなのです。

極論すれば、完全子会社後も、完全子会社を上場企業のままとすることは概念的には全くできることなのです。

ただ単に、完全親会社は完全子会社株式を市場内外で売らないというだけだ、と考えることは全くできるわけです。

以上のようなことを考えますと、上場廃止は組織再編行為日程の一番最後に来る、ということになると私は思うわけです。

以上のことを踏まえますと、私が作成しました「理論上」の日程になるのではないかと思いました。

参考までに考えてみますと、イギリス型の証券制度では、

議決権の関係上(1人の株主がたくさん株式を保有すると累進的に株式の価値が高まる関係上)、

零細株主保護の観点から、市場に大株主が誕生すること自体を禁じているだけだと思います。

私が作成しました「理論上」の日程は、実は、「イギリスの証券制度だとこうなるだろうか?」と考え作成したものだったのですが、

日本の証券制度においても考え方(概念論)としてはこの日程になると思います。

「上場廃止は一番最後になる」という考え方が、証券市場(有価証券上場制度)を捉える上では重要なのではないかと思いました。

今日のコメントを書くに際しては、実は最初はイギリス型の証券制度のことを頭に思い浮かべてコメントを考えていたのですが、

コメントを書いているうちに、そのように考えるよりは、

「証券の上場とは何か(どういう状態か)?」について考える方が論理的だと思うようになりました。

それで、まだ話が十分に整理されていなかったり言葉足らずで説明が不十分になってしまっている点もあろうかと思いますが、

「証券市場のあり方」については今後も機会を見つけて書いていきたいと思いますので、今日はこれで終わりたいと思います。

次の文章は、イギリス型の証券制度が頭にあって書いた文章なのですが、日本型の証券制度にも当てはまるかと思います。

言葉足らずで説明が不十分(イギリス型と日本型とがどこか混合してしまっている)かと思いますが、

頭を整理する上で書いた文章ですので、参考程度に読んでいただければと思います。

All things considered, in theory, the delisting date is the last day of

trading,

and the acquisitino date at this issue is also the last day of

trading.

The reason for it is that, conceptually,

this one deal includes

all procedures from the tender offer up to the acquisition of all of the

shares.

To put it more conceptually, in this case, the delisting is equal to

the acquistion of all of the shares.

In other words, the delisting doesn't

stand up alone.

That is to say, the acquistion of all of the shares should

cause the delisting in theory.

The acquistion of all of the shares precedes

the delisting.

The delisting doesn't precede The acquistion of all of the

shares.

あらゆることを考えてみると、理論的には、上場廃止日は売買最終日になり、

さらに、売渡請求における取得日もまた売買最終日になります。

その理由は、概念的には、今般の取引は、公開買付から対象者株式の全てを取得するまでが1つの取引だからです。

さらに概念的に言えば、この場合は、上場廃止は全株式の取得だからです。

他の言い方をすれば、上場廃止だけを行うことは認められないからです。

すなわち、理論的には、全株式の取得が上場廃止の原因でなければならないのです。

全株式の取得が上場廃止の前にくるのです。

上場廃止が全株式の取得の前にくるのではないのです。

{kind=link}

{kind=link}