2017年4月20日(木)

2017年4月20日(木)日本経済新聞

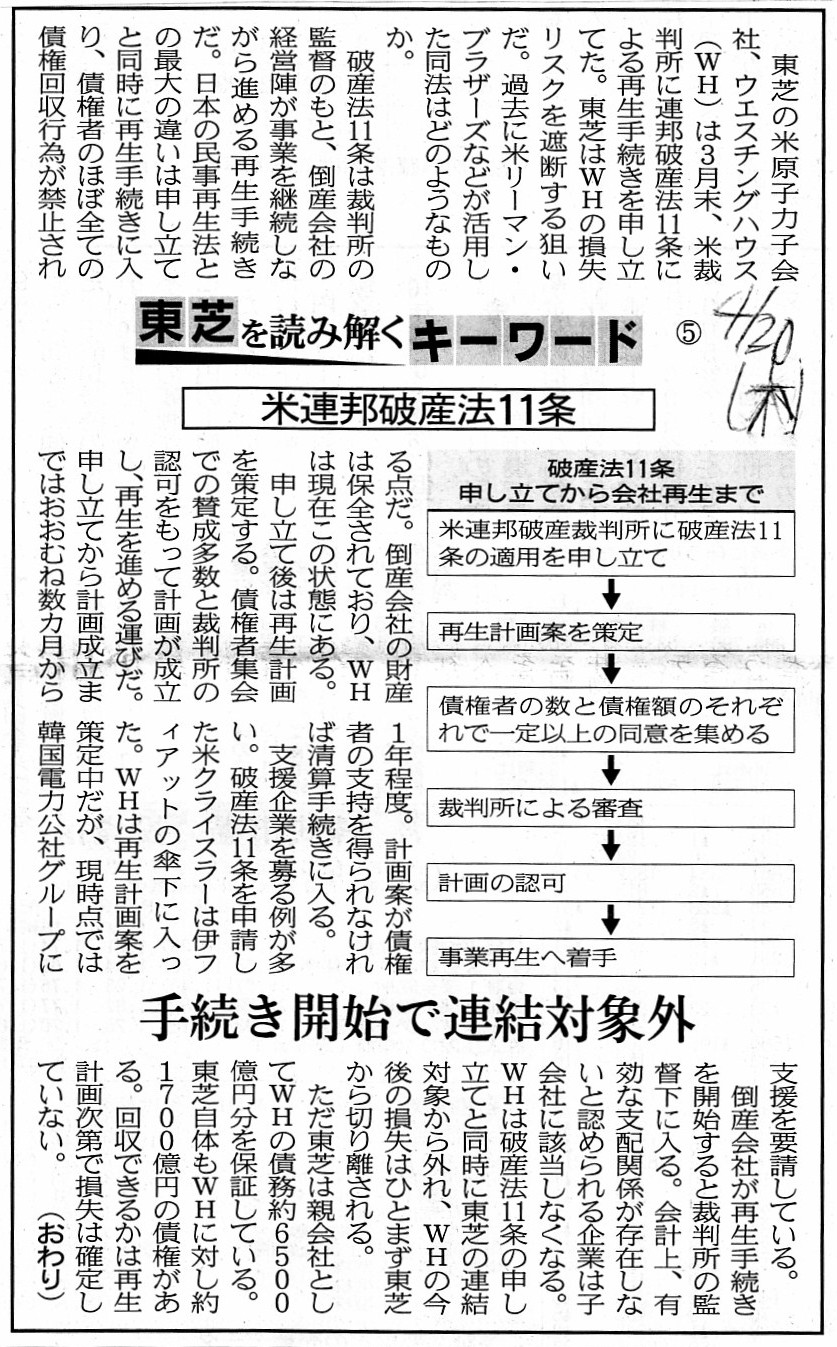

東芝を読み解くキーワード ⑤ 米連邦破産法11条

手続き開始で連結対象外

(記事)

昨今の株式会社東芝の上場廃止回避問題に関する結論

2017年4月13日(木)

http://citizen.nobody.jp/html/201704/20170413.htm

2017年4月14日(金)

http://citizen.nobody.jp/html/201704/20170414.htm

2017年4月16日(日)

http://citizen.nobody.jp/html/201704/20170416.htm

2017年4月18日(火)

http://citizen.nobody.jp/html/201704/20170418.html

以上の「株式の取引の一時的停止」や「サーキット・ブレーカー」と関連がある記事とプレスリリースがありましたので紹介します。

富士フイルムHD、17年3月期決算発表を延期

富士フイルムホールディングスは20日、2017年3月期の決算発表を延期すると発表した。

当初は今月27日の予定だったが、未定とした。

連結子会社である富士ゼロックスの海外販売子会社で、

16年3月期以前の一部のリース取引に関わる会計処理の妥当性に確認が必要になったため。

社内調査委員会の調査では、過去数年間にわたる純利益に与える影響額は累計で約220億円の損失になるという。

富士フイルムHDは第三者委員会を設置し、5月中をめどに調査結果の報告を受ける予定。

(日本経済新聞 2017/4/20

18:23)

ttp://www.nikkei.com/article/DGXLASDZ20HWD_Q7A420C1000000/?dg=1&nf=1

2017年4月20日

富士フイルムホールディングス株式会社

第三者委員会設置及ひ2017年3月期決算発表の延期に関するお知らせ

ttp://www.fujifilmholdings.com/ja/investors/pdf/other/ff_irnews_20170420_001j.pdf

4. 2017年3月期決算発表が延期となる理由と今後の予定

(1/2ページ)

In this case, nobody says that toshiba has submitted the quartely

securities report by the due date.

このたびの事例では、東芝は提出期限までに四半期報告書を提出したと言う人は誰もいないのです。

The facts which are revealed after a closing date

don' take any effects on

financial statements of the concerned period at all.

決算日後に判明した事実は、当期の財務諸表に一切影響を及ぼしません。

株式会社東芝については、次のような記事がありました。

2017年4月19日(水)日本経済新聞

東芝、主要事業を分社へ インフラやエネ、2万人転籍

(記事)

2017年4月19日(水)日本経済新聞

東芝、インフラ軸に再建 主要事業分社へ 重電大手と競争激化

東芝半導体の応札検討 産業革新機構

「チーム作り勉強」

(記事)

日本経済新聞のウェブサイトを見ていますと、富士フイルムホールディングス株式会社について次のような記載がありました。

>事業内容

>【多角化】写真主体から複写機、医療、印刷、液晶材料などに転換。

(富士フイルムホールディングス[4901] : 情報機器・通信機器 : 日経会社情報DIGITAL :

日経電子版)

ttp://www.nikkei.com/nkd/company/?n_cid=DSNKD002&scode=4901

富士フイルムホールディングス株式会社は、事業構造を大きく転換した企業として有名です。

また、株式会社東芝も、多角化を推し進め、そして現在分社化や事業からの撤退を検討している最中かと思います。

十八銀行頭取「債権譲渡も選択肢」 経営統合巡り会見

長崎県の十八銀行は17日、ふくおかフィナンシャルグループ(FG)との経営統合に関する記者会見を長崎市で開いた。

森拓二郎頭取は、公正取引委員会との間で企業結合審査が長期化していることに関して、

「顧客の同意がないと進まない」としつつ「債権譲渡も(問題解消措置の)選択肢の1つ」との見方を示した。

十八銀とふくおかFGは2016年2月、経営統合で基本合意している。

ただ、公正取引委員会が統合後の貸出シェアが長崎県内で7割に上る点を問題視。

審査の長期化で統合予定が当初の17年4月から同年10月に延期されている。

(日本経済新聞 2017/4/17

13:17)

ttp://www.nikkei.com/article/DGXLASJC17H2Q_X10C17A4000000/

親和銀、十八銀と債権譲渡の可否協議へ 統合計画巡り

長崎県の親和銀行の吉沢俊介頭取は20日、同県首位の十八銀行と親会社のふくおかフィナンシャルグループ(FG)の経営統合

について「(他の金融機関への)債権譲渡は避けて通れない」と述べ、債権譲渡が可能かどうか十八銀と協議する意向を示した。

統合をめぐっては県内の貸出金のシェアが高まることから公正取引委員会による企業結合審査が長期化している。

親和銀は同日、統合計画について報道機関向けに説明会を開いた。

吉沢頭取は「7月中に公取から承認を取ることを目指す」と述べた。

一方、「10月の統合が間に合わなくても顧客にデメリットはない」とも述べ、再延期の可能性については否定しなかった。

統合に向けたシェア抑制策について、十八銀の森拓二郎頭取が17日、「債権譲渡も選択肢の一つ」と記者会見で述べていた。

(日本経済新聞 2017/4/20

19:21)

ttp://www.nikkei.com/article/DGXLASGC20H02_Q7A420C1EE9000/

長崎県が地盤の十八銀行と福岡県と長崎県が地盤のふくおかフィナンシャルグループとが経営統合を計画しているのですが、

統合後の貸出シェアが長崎県内で7割に上る点を公正取引委員会が問題視しており、企業結合審査が長期化している、とのことです。

そこで、十八銀行は、長崎県内における貸出シェアを引き下げるべく、債権譲渡(貸出金の他行への譲渡)を検討しているようです。

また、合併で相手である、ふくおかフィナンシャルグループの完全子会社である親和銀行(長崎県)も、

「債権譲渡は避けて通れない」(頭取談)と述べ、債権譲渡が可能かどうか十八銀行と協議する意向を示しているようです。

経営統合に先立ち両行が実施を検討している「債権譲渡」を公正取引委員会がどのように判断するのかは分かりませんが、

結論だけを言えば、この「債権譲渡」には何の意味もありません。

なぜならば、銀行にとっては、「資金の貸し出し」が本業であり、また、唯一の事業だからです。

すなわち、たとえ一旦銀行が貸出金を他行に譲渡したところで、銀行は再び他の融資先に資金を貸し出すだけだからです。

そうしないと、銀行は生き残れないからです。

貸し出しを行わない銀行は、銀行ではありません。

銀行が貸し出しを行わないで、一体どうやって営業収益を獲得していくというのでしょうか。

結局のところ、債権譲渡の結果、貸出シェアが一時的に下がったところで、正常な営業を続ける限り、

新たな融資先へ資金を貸し出す結果、再び貸出シェアは上昇するのです。

ですから、貸出シェア抑制を目的にした銀行による債権の譲渡は、結局全く意味がないのです。

このことは、今般の東芝や富士フィルムホールティングスと対比させてみると分かるように、

「銀行業というのは『事業内容』の変更が本質的に不可能な業種である。」と表現できると思います。

他の言い方をすれば、銀行は多角化(事業内容の転換)が本質的にできない、と表現できると思います。

銀行にとって、「貸出金」はまさに事業用資産です。

しかし、銀行は、その事業用資産を東芝や富士フイルムのように入れ替えることはできないのです。

事業用資産を入れ替えることや事業別の収益構造を変化させていくことを、

「事業ポートフォリオ」の入れ替えと表現してよいかと思いますが、

銀行は「事業ポートフォリオ」を入れ替えることが本質的にできないのです。

例えば、東芝は、医療用機器販売事業から撤退する(医療用機器販売事業の株式や資産を他社に譲渡する)ことはできます。

しかし、銀行は、貸出業から撤退することは決してできません。

貸出業から撤退することは、銀行にとって究極の自己否定と言えるでしょう。

東芝が医療用機器販売シェアを諦めることはできます。

しかし、銀行は、貸出シェアを諦めることは決してできないのです。

なぜなら、貸出こそが銀行にとって創業以来の唯一の事業だからです。

「事業ポートフォリオ」の入れ替えという点において、銀行は東芝や富士フイルムのようにはいかないのです。

「護送船団方式」そして「箸の上げ下げまで指導する」と言われる銀行業界です。

むしろ、金融監督当局としては、そもそも「銀行間で競争をさせないこと」が金科玉条だったはずではないでしょうか。

金融行政の趣旨を鑑みれば、銀行業に関しては、根本的に公正取引委員会が出てくる幕は一切ないはずなのです。

銀行では、銀行法により、店舗の営業時間(朝9時から15時までと)まで定められています。

これは、顧客(預金者と融資先両方)にとっての利便性を考慮した結果ではなく、

「銀行間で営業条件を全く同じにすること」を考慮した結果なのです。

その意味において、例えばある銀行が店舗を16時まで営業することは脱法的(少なくとも法の趣旨に反する)と言えるのです。

場面により、経営統合を金融監督当局が主導する、ということも銀行業界では行われなければならないわけです。

ですので、銀行業については、市場シャア(貸出シャア)に関する企業結合審査はそもそも対象外とする、

という考え方を行うべきなのです(銀行業界における経営統合については金融監督当局が排他的に公認する、と考える)。

簡単に言えば、「そもそも銀行同士では競争をしていない。」、と考えるわけです(だから公正取引委員会は関係ない、と)。

端的に言えば、金融業の社会的位置付けを鑑みれば、銀行業では「シェア」という考え方が全くそぐわないのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}