2017年3月27日(月)

2017年3月27日(月)日本経済新聞 公告

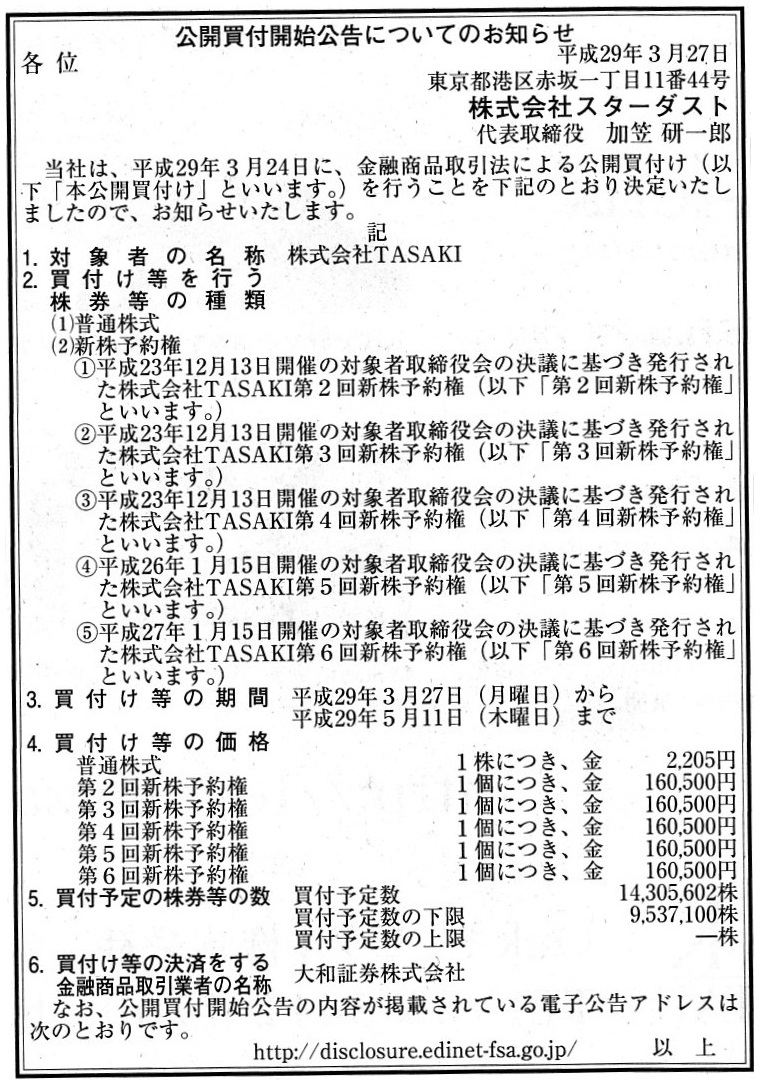

公開買付開始公告についてのお知らせ

株式会社スターダスト

(記事)

2017年3月24日

株式会社TASAKI

株式会社スターダストによる株式会社TASAKI株券等(証券コード:7968)に対する公開買付けの開始に関するお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats225.pdf

2017年3月24日

株式会社TASAKI

平成29年10月期配当予想の修正(無配)及び株主優待制度の廃止に関するお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats226.pdf

2017年3月24日

株式会社TASAKI

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats227.pdf

H29.03.27 11:00

株式会社スターダスト

公開買付届出書

(EDINETと同じPDFファイル)

H29.03.27 11:12

株式会社TASAKI

意見表明報告書

(EDINETと同じPDFファイル)

H29.03.27

株式会社スターダスト

公開買付開始公告

(EDINETと同じhtmlファイル)

In fact, the tender offerer once sold out all of his shares before this

tender offer.

実は、今回の公開買付の前に、公開買付者はかつて所有株式の全てを売り払ったことがあるのです。

「MBOの実施及び応募の推奨に関するお知らせ」

3.

本公開買付けに関する意見の内容、根拠及び理由

(2)本公開買付けに関する意見の根拠及び理由

②

本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針

(a)

当社を取り巻く事業環境、当社の経営課題等

(7/27ページ)

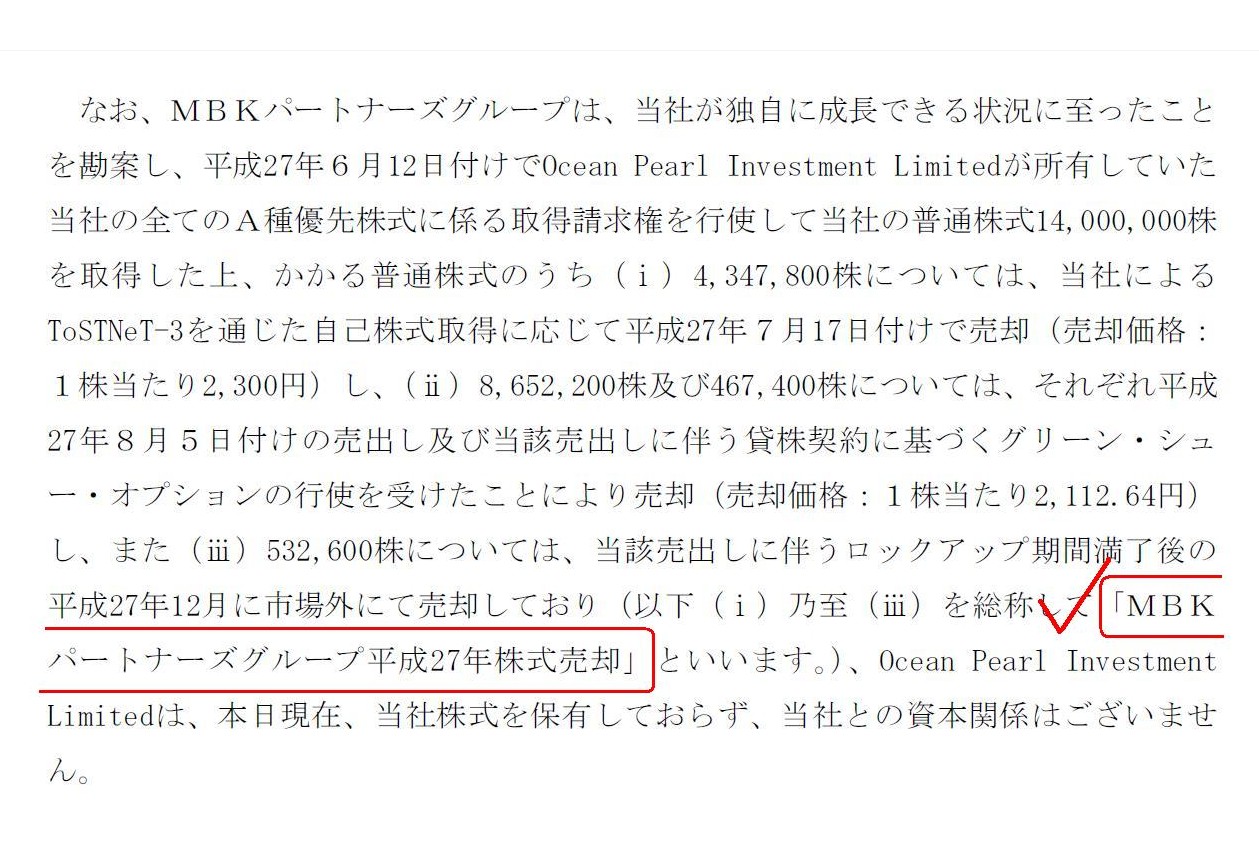

①ToSTNeT-3を通じた自己株式取得、②売出し、③市場外にて売却、の3つの手段を用いて、

MBKパートナーズグループは当時所有していた株式会社TASAKI株式を売却したわけです。

これら3つの売却を総称して「MBKパートナーズグループ平成27年株式売却」と対象者である株式会社TASAKIは呼んでいます。

2015年に所有していた全株式を売却し、2年も経たないうちに今度は全株式を取得する計画だ、と言っているわけですが、

その時々の状況を考えれば、MBKパートナーズグループとしては最善の判断(投資判断)をしているということなのだと思います。

MBKパートナーズグループは、2008年10月にはA種優先株式により田崎真珠株式会社(現・株式会社TASAKI)に出資をすることが

自社にとって最善の投資だと判断したわけですし、

2015年6月には出資先企業が独自に成長できる状況に至ったと判断し、

所有株式を今売却することが自社にとって最善の投資(エグジット)だと判断したわけです。

そして、2016年4月に中国が関税率を引き上げたこと等によりいわゆるインバウンド需要が落ち着きを見せたため、

現在の経営戦略のままでは株式会社TASAKIがこれ以上の成長を遂げるのは難しい状況下にあることから、

海外ブランディング投資をより積極的に行いグローバル化の推進をより大胆に進めていきたい株式会社TASAKIと、

資金面から支援を行うと共に経営面に関しても株式会社TASAKIと積極的に協働を行っていくことができると考えた

(そしてそうすることが自社にとって最善の投資だと判断した)MBKパートナーズグループとの利害・戦略が一致したため、

2017年3月にはMBOの手法により株式会社TASAKI株式を非公開化することが双方にとって一番よい方策だと、

株式会社TASAKIはもちろんですが、MBKパートナーズグループは判断(投資判断)した、というだけのことなのだと思います。

株式会社TASAKIを完全子会社化した後のMBKパートナーズグループの方針については、

開示されているプレスリリース等には記載はありません。

2015年6月に所有株式を今売却することが自社にとって最善の投資(エグジット)だと判断したように、

またいつの日か所有株式を今売却することが自社にとって最善の投資(エグジット)だと判断する時に、

株式会社TASAKI株式の売却を進めていく方針なのであろうと思います。

ファンドにとって、株式は売って何ぼのところはあると思います。

出資しただけでは意味はないわけですから。

個人投資家でも、株式を買うことが目的の投資家はいないでしょう。

この点は株式会社TASAKIにとっても同じであり、販売する商品(真珠類)を製造したり仕入れたりするだけでは意味はないわけです。

製造したり仕入れたりした商品(真珠類)を販売してこそ、経営は成り立つわけです。

MBOと聞きますと、非上場化後の会社の経営戦略ばかりが注目されますが、

実はファンドにとってはいかにエグジットを果たしていくかが一番重要であるわけです。

極端なことを言えば、MBOにより会社の業績は回復し会社の経営目的は達成できても、

ファンドにとってはエグジットを果たせなければ何の意味もないわけです。

MBOでは、会社の経営陣と資金提供者(ファンド)とは経営上一蓮托生のところはあるのですが、

ファンドはあくまで出資者の立ち位置にいることに変わりはないわけです。

ファンドの性質上、会社の業績がどんなに回復しようとも、それだけでは実は全く不十分なのです。

会社の非公開化という場面(初期的段階)では会社とファンドとの利害・方針は一致していても、

エグジットという場面では、ファンドは会社とはまた別のことを必然的に考えなければならないのです。

株主が変わっても、会社は存続できます。

しかし、ファンドは株主のままでは意味がないのです。

株式会社TASAKIにとって真珠が売れないことは死活問題であるように、ファンドにとって株式が売れないことは死活問題なのです。

プレスリリースには、「タイミング」という言葉が書かれていますが、

ファンドは、今後の状況等を勘案し臨機応変にエグジットを行っていく方針なのだけは間違いないと思います。

「夢見る少女じゃいられない」という歌がありますが、ファンドは「夢見る株主じゃいられない」のです。

株式会社TASAKIにとって真珠を販売して収入を得ることが、ファンドにとっては株式を売ることに相当するわけです。

「所有と経営の分離」が株式会社制度の最大の特長の1つですが、その特長から導かれる結論になるのでしょうが、

究極的な最終目的も、所有(ファンド)と経営(経営陣・会社)とでは必然的に分離しているのです。

例えば創業者(株主)が会社を経営している場合は、所有と経営の最終目的は当然に一致していると言えるわけです。

最後は会社を清算するとしても、自分の意思で清算し残余財産は自分に分配されるのですから。

ところが、所有と経営が分離していますと、所有の最終目的と経営の最終目的とが必然的にズレる場面が出てくるのだと思います。

プレスリリースには、MBOを実施する背景として、

>現在の事業環境にあっては上場を維持したまま海外ブランディング投資を実行することは困難であると考えるに至りました。

と書かれています(8/27ページ)。

所有は配当を支払え株価を上げろと経営に言うでしょう。

それが所有にとって利益になるからです。

しかし、経営にとっては、会社の長期的成長を鑑みれば今は配当を支払うべきではないという判断になりますし、

また、株価を上げることは会社にとっては何の利益にもならないことなのです。

「所有と経営が分離している」とは、「所有の目的と経営の目的とが分離している」という意味でもあるのです。

「所有と経営が分離している」と、所有の目的と経営の目的とを一致させようがない、と言えると思います。

「所有の目的と経営の目的とが分離している」ことは、「所有と経営の分離」の必然的帰結なのです。

このことは、株式会社制度の最大の欠点の1つとも言えると思います。

夢を見ているのは、所有の方なのか、それとも、経営の方なのか。

もちろん、両方の夢がかなうことが一番ですし、両方の夢がかなうことも会社制度上・原理上可能なことではありますが。

つまり、両者は二律背反・トレードオフの関係にはない(1つのパイを両者で分け合うのとは異なる)のもまた確かですが。

「所有と経営が分離している」とは、結局、パイも2つあるということです。

パイとは言い換えれば「目的」です。

所有に関しては、投資判断という一点において、開示情報に基づき、投資家同士が競り合いをしている、という状態ではありますが。

いずれにせよ、株式会社においては、所有と経営は分離しているのです。

「所有と経営の分離」には、「所有の目的と経営の目的とが分離してしまう」という欠点が伴うのです。

MBOという手続きは、同一の目的に向かって経営陣と資金提供者が協力して株式の非上場化を行い経営改革を行っていくこと

と一般に表現できると思いますが、実は所有の目的と経営の目的とを一致させるためには、

MBOのための資金を「経営陣が全額出資すること」が必然的な条件となると思います。

MBOのための資金は経営陣が全額出資しなければ、所有の目的と経営の目的とが一致しないからです。

振り返ってみますと、元来のMBOは、「経営陣が全額出資すること」が当たり前・前提だったような気がします。

よくよく考えていますと、一体いつからMBOにファンドや金融機関が出資・資金提供するようになったのでしょうか。

株式時価総額が大きな企業をMBOをするとなると、経営陣の個人財産では足りないので、

いつしかファンドや金融機関がMBOに参画するようになったのでしょう。

しかし、MBOにファンドが出資・資金提供することは、率直に言えば、原理的・元来的には矛盾なのだと思います。

所有と経営を一致させるために、MBOを行うのではないでしょうか。

所有と経営を一致させるためには、MBOのための資金は「経営陣が全額出資する」しかないのです。

会社法上の定義とは異なりますが、概念的な話になりますが、株式の非上場化とは「所有と経営の一致」なのでしょう。

逆から言えば、株式の上場を果たすとは、いよいよ本格的に「所有と経営が分離する」という意味なのでしょう。

最近、金融商品取引法分野の観点から会社法分野を見ると会社制度・証券制度が良く分かることがある、と感じるのですが、

会社法(旧商法)という法律は本質的に非上場企業を対象としている、という言い方ができるのかもしれないなと今回は思いました。

もちろん、制度上は非上場企業でも所有と経営を分離させることは全く可能(むしろ制度上はそれが前提)なのですが、

昨日の「遺言に基づく一般財団法人の設立」ではありませんが、

現実には、「俺がたった今会社を設立したのでお前が会社を1から経営してくれ。」ということはやはりあり得ないわけです。

そういった現実的なことを考えると、やはり、株式の上場により所有と経営が分離する、という側面が現実には強いわけです。

そういった現実的なことを考えると、上場を機に会社には上場会社法を適用する(会社法はもはや適用しない)、

という考え方・法制度が考えられると思います。

会社法は所有と経営が分離していない会社を想定・前提とする、

上場会社法は所有と経営が分離している会社を想定・前提とする、

というふうに会社に関する法律を整理できると思います。

ただ、上場企業も上場前は非上場企業であるわけですから、適用する法律を円滑に移行することを考えると、

非上場企業の時点で上場企業との折衷を行っておく必要がある(上場により会社自体が変わるわけではないため)、

ということになると思います。

そうしますと、結局のところ、現在の日本の法制度のように、株式の上場ということに関しては、

会社法と金融商品取引法の二段構えで対応を取っていく、という考え方に分があるように思います。

将来絶対に上場しない会社(上場が想定されない会社)、という会社を定義することも法制度上可能だとは思います。

しかし、現実的なことを考えますと、上場を前提にした会社というのは考えられないわけです。

そうしますと、結局、非上場企業としても使えるし上場企業としても使える会社、という会社を定義しておく方が、

現実的に利便性が高い(株式を円滑に上場できる)ということになると思います。

非上場企業としても使えるし上場企業としても使える会社、という会社を定義しておくと、

株式の上場を株式(証券)だけの問題に縮小化・局地化できる、と言えるわけです。

それが結局、会社法に定義される株式会社ではないでしょうか。

そういう意味でも、株式の上場については会社法と金融商品取引法の二段構えで対応を取っていく、という考え方になると思います。

一般に、非上場企業が上場企業になるわけですし、また、このたびの事例のように、

上場企業が非上場企業になる場合だってあるわけです。

株式会社TASAKI自体は、株式の非上場化を行っても、会社(事業の器)としては何も変わらないわけです。

会社を定義する法律を変えるよりも、株式(証券)に関する特別法を追加的に適用するか否かだけの問題に縮小化するべきなのです。

株式の上場は、所有が変わるだけであるわけです。

経営は変わらないわけです。

ですので、株式の上場を機に適用するべき法律は、所有に関する部分だけ(経営には影響を及ぼさない形にするべき)、

というふうに法制度を整理するべきなのだと思います。

せっかく所有と経営が分離しているのです。

所有にのみ影響を与えればよいのではないでしょうか。

上場会社法という考え方は、所有だけではなく、上場とは本来関係のない経営にまで影響を及ぼすものです。

所有に関する利益保護を特段に図ろうという場面なのですから、

会社法(経営と所有両方)と金融商品取引法(所有のみに特化)の二段構えで対応を取る、

という形が理論的にも現実的にも一番整理されているように思います。

このたびの株式会社TASAKIのMBOの事例を通じて、会社制度と証券制度に関する様々なことに気付けたように思います。

{kind=link}

{kind=link}