「株式会社ジーンズメイト株式のここ1週間の値動き」

過去の関連コメント

2017年1月17日(火)

http://citizen.nobody.jp/html/201701/20170117.html

【コメント】

昨日のコメントでは、

>長期的に見れば、今後は株価が「289円」を超えて推移する、と予想できなくはないかもしれませんが、

>ここ6ヶ月間を見る限りはそれは非常に難しいように思います。

と書きましたが、今日は昨日よりもさらに株価が上昇したようです。

買付価格は直近の株価水準よりも低い価格に設定されているわけですが、この点について記事には、

>ジンズメイト株の5割強を握る創業者一族がTOBに賛同しており、成立は確実とみられる。

と書かれています。

今日の終値自体は302円なのですが、取引時間中の値動きを見ると、今日は一時350円まで株価は上昇したようです。

これらのことは何を意味するのかと言えば、市場の投資家は350円で株式会社ジーンズメイト株式を購入したかもしれないが、

公開買付者は160円で株式会社ジーンズメイト株式を購入する、ということなのです。

もちろん、第三者割当増資の実施や業務提携の結果、今後株式会社ジーンズメイトの業績は回復し、株価も上昇するかもしれません。

しかし、公開買付者は160円で株式会社ジーンズメイト株式を購入する以上、経営上極端なことを言えば、

公開買付者は株価が161円以上になりさえすれば、株式売却益を得られる、ということになるのです。

しかし、市場の投資家は、株価が161円になっても株式売却損を被るだけでしょう。

公開買付者が公開買付により取得した株式を市場で再売却する可能性は経営戦略上は確かに低いのですが、公開買付者からすると、

株式取得価額の違いを鑑みれば、少なくとも株価を上昇させようとするインセンティブには欠けるところが出てくると思います。

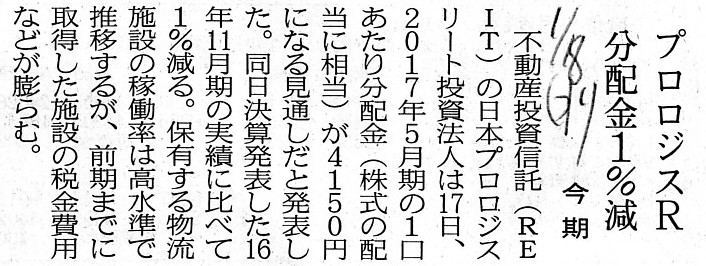

2017年1月18日(水)日本経済新聞

プロロジスR 分配金1%減 今期

(記事)

2017年1月17日

日本プロロジスリート投資法人

2016年11月期

決算短信(REIT)

ttp://www.prologis-reit.co.jp/site/file/tmp-LyEMM.pdf

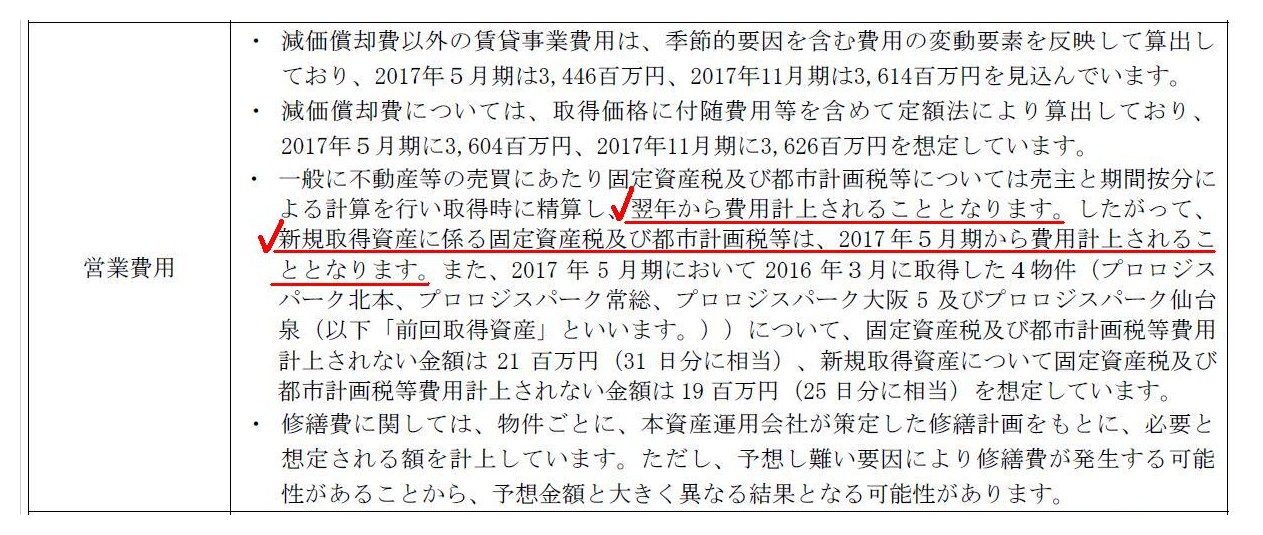

2017年5月期(2016年12月1日〜2017年5月31日)及び2017年11月期(2017年6月1日〜2017年11月30日)運用状況の予想の前提条件

営業費用

(10/51ページ)

>一般に不動産等の売買にあたり固定資産税及び都市計画税等については売主と期間按分による計算を行い取得時に精算し、

>翌年から費用計上されることとなります。

>したがって、新規取得資産に係る固定資産税及び都市計画税等は、2017

年5月期から費用計上されることとなります。

東京都主税局<都税Q&A><都税:固定資産税(土地・家屋)・都市計画税

ttp://www.tax.metro.tokyo.jp/shitsumon/tozei/index_o.htm

>前期までに取得した施設の税金費用などが膨らむ。

と書かれています。

この記述だけですとどのような税金費用が膨らむのか全く分からなかったのですが、

決算短信を読んで、該当する記述を見つけました(10/51ページ)。

記事で言っている税金費用とは、具体的には「固定資産税及び都市計画税等」のことのようです。

前期までに取得した施設の税金費用などが膨らむ理由については、プレスリリースからキャプチャー・引用している通りなのですが、

プレスリリースの記述内容は間違っていると言わざるを得ません。

正しい考え方を一言で言えば、「『固定資産税及び都市計画税等』は各事業年度に期間配分する。」というだけなのです。

「固定資産税及び都市計画税等」を固定資産取得の翌期から費用計上する、などという考え方は全くないのです。

プレスリリースには、「期間按分」という言葉が書かれていますが、

「固定資産税及び都市計画税等」はまさに各事業年度に「期間按分」するだけのことなのです。

企業会計上、「固定資産税及び都市計画税等」を「期間按分」するために用いる勘定科目は、

「前払固定資産税等」勘定と「未払固定資産税等」勘定(いわゆる経過勘定項目)になります。

記事とプレスリリースに記載されている内容は、率直に言えば間違いなのです。

The amount of the fixed asset tax recorded in respective fiscal years is adjusted by deferred and accrued accounts.

各事業年度に計上される固定資産税の金額は、経過勘定項目によって調整されます。

それから、紹介している東京都主税局の解説サイトには、固定資産税について、次のように書かれています。

>固定資産税は、毎年1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、

>その固定資産の価格をもとに算定される税額をその固定資産の所在する市町村が課税する税金です。

>納税義務者

>毎年1月1日(賦課期日)現在の土地、家屋又は償却資産の所有者として、固定資産課税台帳に登録されている方です。

実務上の論点として、固定資産税の賦課方法については問題はない(特定の期日を設け税を課税していくしかない)と思うのですが、

今日ふと思ったのは、理論的には賦課期日は「1月1日」でよいのだろうか、という点です。

確かに、「1月1日」はまさに1年の始まりの日ということで、特定の期日を設けるなら一番適した日であるように思えます。

ただ、「1月1日現在、固定資産課税台帳に登録されている所有者」というのは、会社法上の株主名簿になぞらえて言うならば、

「1月1日の最終の固定資産課税台帳に登録されている所有者」、ということではないかと思ったのです。

貸借対照表などでもそうなのです(いわゆる「貸借対照表日」)が、会計上は、「現在」という時には、

「最終の」や「最後の」や「その終りの」、といったニュアンスがどこかにあるように思います。

例えば、3月31日現在の貸借対照表は世にありますが、4月1日現在の貸借対照表などというものがこの世にあるでしょうか。

そういったことを考えますと、固定資産税の賦課期日は、毎年1月1日ではなく、「毎年12月31日」が実は正しいのかもしれないな、

と思ったのです。

例えば、「この固定資産を1月1日から稼働させた」という場合、

理論的にはそれは「1月1日の0時から稼働させた」という意味になるのではないかと思ったのです。

例えば、現実に「1月1日の12時から稼働させた」では、厳密に言えば半日(12時間)稼働させていない、ということになるわけです。

「1月1日の0時から稼働させた」という状態を担保するためには、「12月31日の24時の時点で所有していなければならない」、

ということになるわけです。

それはすなわち、「12月31日の最終の固定資産課税台帳に登録されている所有者」をその固定資産の所有者とする、

ということではないでしょうか。

実務上は、固定資産税の賦課期日は毎年1月1日であろうが毎年12月31日であろうが全くと言っていいくらい差異や影響は現実にはない、

と言えるかとは思いますが、固定資産の「稼働期間」という観点から「1月1日から12月31日までの固定資産税金額」を見ますと、

固定資産税の賦課期日は、毎年1月1日ではなく、「毎年12月31日」になるように思います。

税務当局が税務理論上想定しているのは、納税義務者が納付するのは「1月1日から12月31日までの固定資産税」である、

ということであろうと思います。

他の言い方をするならば、それは「1月2日から翌1月1日までの固定資産税」ではないはずです。

納税義務者が納付するのは「1月1日から12月31日までの固定資産税」であるならば、

固定資産税の賦課期日は、毎年1月1日ではなく、「毎年12月31日」になるのです。

{kind=link}

{kind=link}

{kind=link}