2016年12月20日(火)

2016年12月20日(火)日本経済新聞

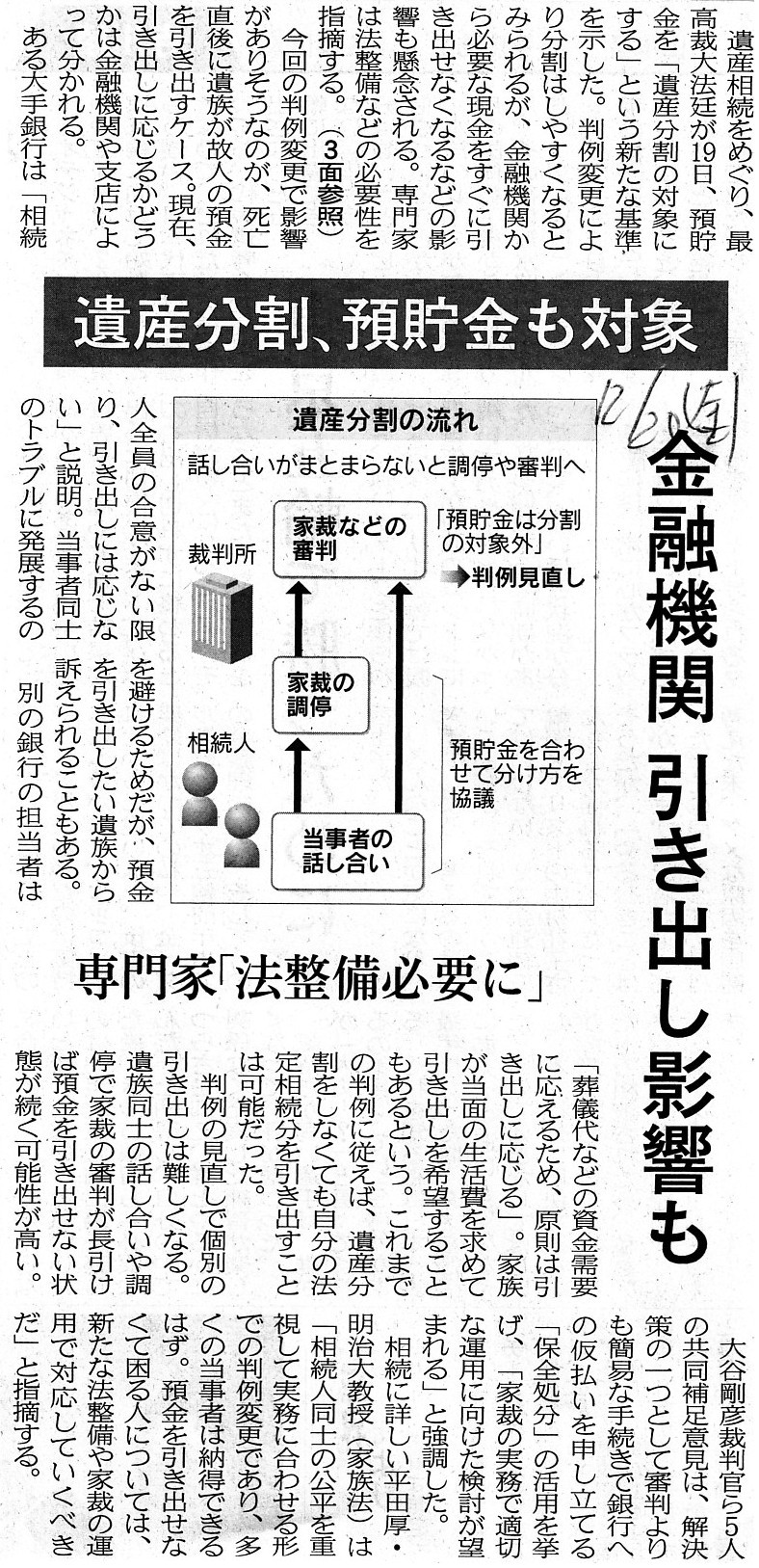

遺産分割、預貯金も対象 金融機関 引き出し影響も 専門家「法整備必要に」

(記事)

相続についての過去のコメント

2016年10月20日(木)

http://citizen.nobody.jp/html/201610/20161020.html

>相続の取り分を決める「遺産分割」の対象に預金は含まれない――。こんな裁判のルールが見直されることになりそうだ。

と書かれてある通り、2016年10月20日(木)

の記事は審判の途中経過に関する記事であったわけですが、

本日2016年12月20日(火)の記事は、それから2ヶ月が経ちその審判が終了し正式に裁判所の決定が下った、という内容になります。

判決の主旨に関しては、2016年10月20日(木)

の記事と本日2016年12月20日(火)の記事とで全く同じです。

一言で言えば、「預貯金は相続の取り分を決める「遺産分割」の対象に含まれる。」という主旨になります。

「遺産分割」という用語がここでは焦点・キーワードになっているわけですが、記事中の解説図を見ると、

「これまでの判例」においても「預金4000万円を相続人2人に2000万円ずつ”分割”している。」ように見えます。

つまり、預貯金は従来から当然に遺産分割されていたのではないか、というふうに解説図からは思えます。

この辺り、法律用語ということで、「遺産分割」という単語は特殊な使われ方をしているということなのだろうかと思ったのですが、

「遺産分割」についてインターネットで検索してみますと、例えば次のサイトがヒットしました。

遺産分割を行う流れと効率よく進める為に知っておくべき事

〜いざという時の備えに〜

(相続弁護士ナビ 相続コラム 2015年11月13日)

ttps://souzoku-pro.info/columns/23/

このサイトの解説によりますと、「遺産分割」とは、

>遺産分割(いさんぶんかつ)とは、被相続人が遺言を残さずに死亡した場合に、

>一旦は相続人全員の共有財産となったものを、各相続人へ話し合いによって具体的に分配していくこと

と書かれています。

「遺産分割」とは、単に各相続財産(預貯金、国債、株式、不動産、等等)をそれぞれ法定相続分に応じて分割すること

を指すのではなく、「全相続財産を包括的に相続人全員の共有財産と見なした上で各相続人へ分配すること」を指すようです。

つまり、「遺産分割」とは、個別の各財産を分割することを指すのではなく、

一体的と見なした相続財産を分割することを指しているようなのです。

他の言い方をすると、「遺産分割」では「複数の異なる種類の財産が組み合わされたもの(1つの相続財産)を分割すること」、

と表現してよいのだと思います。

記事の解説図には、「19日の大法廷決定」として、「まとめて遺産分割」という表現がなされていますが、

まさに「相続財産をまとめたもの」が、「遺産分割」という用語における「遺産」なのだと思います。

「遺産分割」では、「遺産」といっても個別の遺産を指しているのではなく、「まとめた遺産(総体)」を指しているのだと思います。

それで、「遺産分割」の対象に預金は含まれるのか否か、という点が争点になっていたわけなのです。

現預金以外の財産(いわゆる現物)は物理的に分割できない以上、実際の相続では「現預金と現物の組み合わせ」により、

相続人間の平等を図らざるを得ないわけですから、このたびの最高裁の判決は至極まっとうであると言わねばならないでしょう。

記事の記述を引用しますと、「遺産分割」という相続手法は相続人同士の実質的な公平を図る手段であるとして、

>新たな判例に従うと、「兄は土地と建物、弟は預金全額」といった柔軟な分配がしやすくなる。

>特定の遺族に多額の生前贈与があった場合の不公平な遺産分割の解消にもつながる。

と書かれています。

これまでの判例では、預貯金は「遺産分割」の対象になっていなかったとのことですが、それは本当に全く意味不明だったと思います。

「全相続財産を包括的に捉える」ということが、相続人同士の実質的な公平を図る上で極めて重要なことであるわけです。

全相続財産を、「遺産分割」の対象となる財産と「遺産分割」の対象とはならない財産とに区分すること自体が

根本的にナンセンスであったと言わざるを得ないと思います。

全相続財産を相続人間で公平に分ければそれでよい、というだけのはずです。

これまでの判例では、預貯金だけは相続人間の公平性とは無関係に法定相続割合に応じて機械的に分ける、

という取り扱いになっていたようでして、「現預金と現物の組み合わせ」により公正性を図るということができなかったわけです。

また、このたびの判例では、生前贈与の金額が遺産分割の対象となる、という考え方につがなるようです。

つまり、生前贈与を受けた場合は、言わばその金額分先に財産の相続を受けたもの、という捉え方になってくるようです。

そのように捉えないと、全相続人の中で生前贈与を受けられなかった人が一方的に損をすることになるわけです。

法律上は、確かに贈与という行為と相続という行為とは異なる行為なのですが、一家庭内における贈与となりますと、

それは相続と実質的に区別はない、という捉え方をしなければならないでしょう。

「相続財産の計算には生前贈与が含まれる。」、そう考えなければなりません。

それから、紹介した上記解説サイトには、

>遺産分割の時期ついては決まった期限はありません。

>しかし、共有状態のまま遺産を相続することも可能です

と書かれていますが、各相続人には相続税法に従って相続税を納付しなければならない義務がある関係上、

遺産分割の時期ついては、「相続税を納付する時までに実施する」という明らかに法定上の「決まった期限」があります。

そして、共有状態のままでは相続人は相続税を納付できません(各相続人の相続税評価額が確定しないから)ので、

当然、遺産の相続に際しては、協議の上、相続税の納付時までに相続財産は各相続人個人の所有の状態にしなければなりません。

最後に、訂正になりますが、2016年10月20日(木)

のコメントでは、

>相続の結果単元未満株式が生じた場合は、単元未満株式を会社側に買い取るよう請求できるということはないと思います。

>会社が親切にも個別の自社株買いで対応してくれればもちろんそれでよいのですが、

>そのような対応を取ることは、会社にとって少なくとも会社法上の義務ではないと思います。

と書きましたが、これは間違っていましたので訂正します。

会社法上は、平時においても(相続の結果であっても)、単元未満株主には単元未満株式の買取請求権が認められています。

単元未満株主から請求があった場合に単元未満株式を買い取ることは、会社にとって会社法上の義務です。

ただし、単元未満株式がちょうど1単元になるように株式を売り渡すことは、会社にとって会社法上の当然の義務ではないようです。

{kind=link}