2016年12月16日(金)

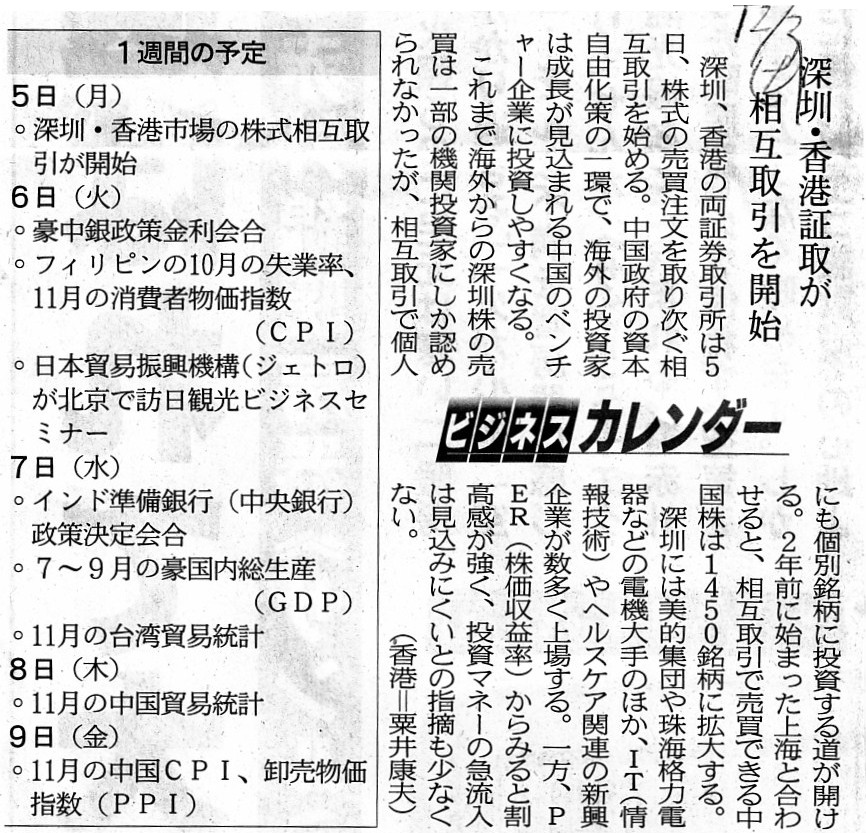

2016年12月3日(土)日本経済新聞

深セン・香港証取が相互取引を開始

(記事)

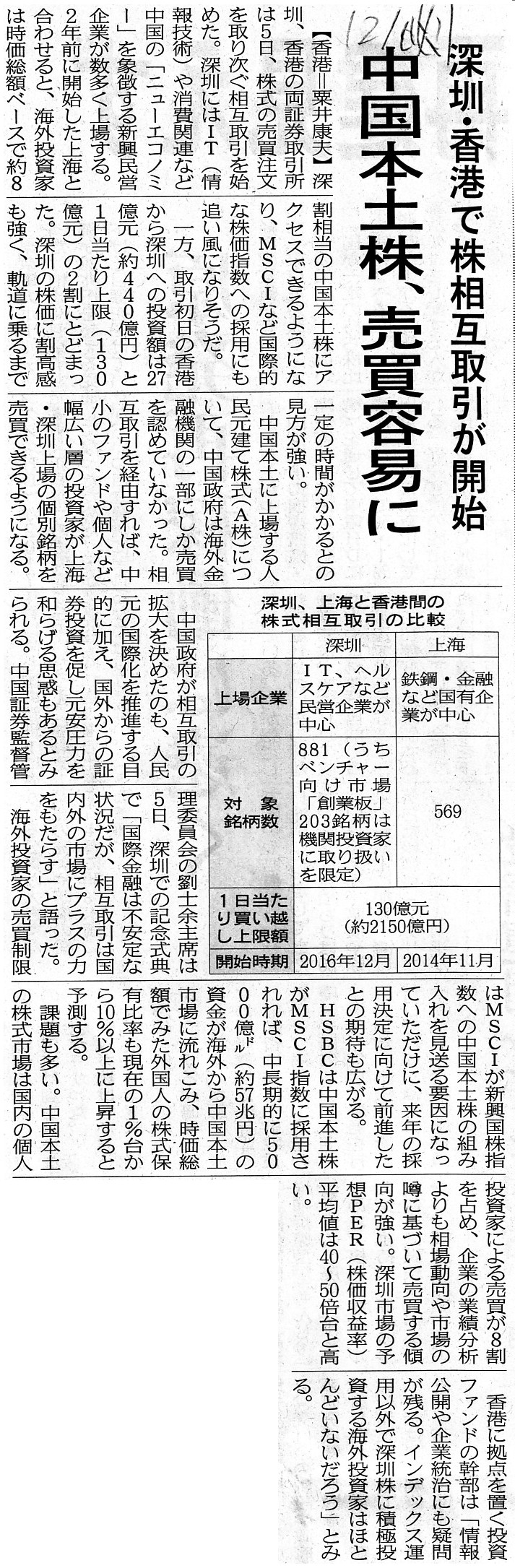

2016年12月5日(月)日本経済新聞

深セン A株投資可能に 香港と相互取引開始で 東洋証券など

(記事)

2016年12月6日(火)日本経済新聞

深セン・香港で株相互取引が開始 中国本土株、売買容易に

(記事)

過去の関連コメント

2016年8月17日(水)

http://citizen.nobody.jp/html/201608/20160817.html

それから、改めて2016年8月17日(水)

の記事にあります「株式相互取引のイメージ」を見ますと、

中国本土の投資家は従来から、深セン証券取引所と上海証券取引はもちろん、香港証券取引所の株式も取引できた、

ということなのだとうかとふと思いました。

逆に、香港の投資家は、香港証券取引所は言うまでもありませんが、

上海証券取引所の株式は取引できたが深セン証券取引所の株式は取引できなかった、

ということなのだとうかとふと思いました。

2016年8月17日(水)

の記事には、

>中国政府は2014年11月、上海と香港の間で株式相互取引を解禁した。

と書かれていますが、中国本土の投資家は、深セン証券取引所と上海証券取引は言うまでもありませんが、

2014年11月以降は香港証券取引所の株式も取引できた、ということになる気がします。

つまり、中国本土の投資家に取っては、2016年12月の制度改正は実は何の意味もなかった(以前からできた)、

ということになるような気がします(中国本土の「証券会社」の対応状況だけの話になりますので)。

私のこの理解が正しいなら、2016年12月の制度改正は、香港の投資家に大きなメリットがあった、ということになると思います。

理解の助けのため、「個人投資家にとっての利用可能証券取引所の増加の推移」という表を作成しましたので、参考にして下さい。

中国本土に個人投資家の知り合いがいれば、「2014年11月から香港証券取引所の株式の取引ができるようにならなかったか?」と、

国際電話か電子メールで尋ねたいところなのですが、残念ながらいませんので推論だけをしているところです。

もしあなたに中国本土に個人投資家の知り合いがいるのであれば、

「2016年12月からではなく2014年11月から香港証券取引所の株式の取引ができるようにならなかったか?」と、

国際電話か電子メールで聞いてみてください。

「是的。」(Yes.)と返事が返ってきたら、私の理解が正しいということです。

「個人投資家にとっての利用可能証券取引所の増加の推移」

(PDFファイル)

(キャプチャー画像)

The reform of the security system at December, 2016 is beneficial

not to

investors in the Chinese mainland but to those in Hong Kong.

2016年12月の証券制度の改正は、中国本土の投資家にとって有益なのではなく、香港の投資家にとって有益なのです。

>投機マネーの急激な流入を防ぐため、香港から深センへの買越額に1日当たり130億元(約2000億円)、

>深センから香港への投資には105億元(約1600億円)の上限を設ける。

と書かれています。

しかし、証券取引所から証券取引所へ現金が移動するわけではありませんので、この考え方はおかしいと思います。

株式の取引の結果、現金はあくまで投資家(買い手)からから投資家(売り手)へ移動するのであって、

証券取引所から証券取引所へ現金が移動するわけではありません。

どう表現すればいいかわかりませんが、現金のやり取りは1証券取引所内で完結する、と言えばいいと思います。

株式の取引の結果、例えば香港証券取引所から深セン証券取引所へ現金が移動することはないのです。

証券取引所と証券取引所が接続されている様子を想像しますと、証券取引所間を現金が移動するかのようなことが

イメージできてしまいますが、どのような株式の取引を行っても、証券取引所から証券取引所へ現金が移動することはないのです。

株式の取引は、証券取引所にいる投資家と投資家との間で行われるのです。

現金が証券取引所から証券取引所へ移動することはないのです。

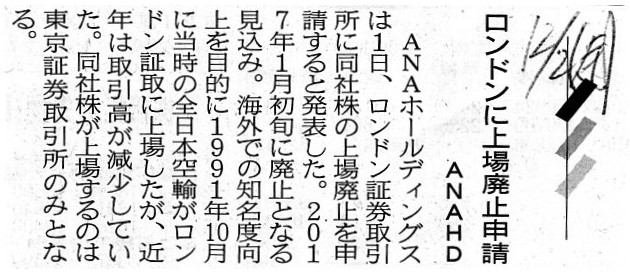

2016年12月2日(金)日本経済新聞

ロンドンに上場廃止申請 ANAHD

(記事)

2016年12月1日

ANAホールディングス株式会社

ロンドン証券取引所における当社株式の上場廃止申請に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1423528

(ウェブサイト上と同じPDFファイル)

According to this press release, concerning ANA Holdings Inc.,

the

security which is listed on the London stock exchange is not a depositary

receipt but a share itself.

It is a company itself who isuues a share, but it

is a securities company who issues a depositary receipt.

このプレスリリースによると、ANAホールディングス株式会社に関しては、

ロンドン証券取引所に上場している証券は、預託証券(DR)ではなく、株式そのものとのことです。

株式を発行するのは会社自身ですが、預託証券(DR)を発行するのは証券会社なのです。

The derivation of the word "date" with a girl is the original meaning of a

date (i.e. day and time).

So, buyers and sellers should meet at a given time

and place.

"24 hours" can probably not be a given time.

女の子とデートするの「デート」の語源は、date

の元々の意味(すなわち日時)なのです。

ですので、買い手と売り手は所定の時刻と場所で会わなければならないのです。

「24時間」では所定の時刻にならないでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}