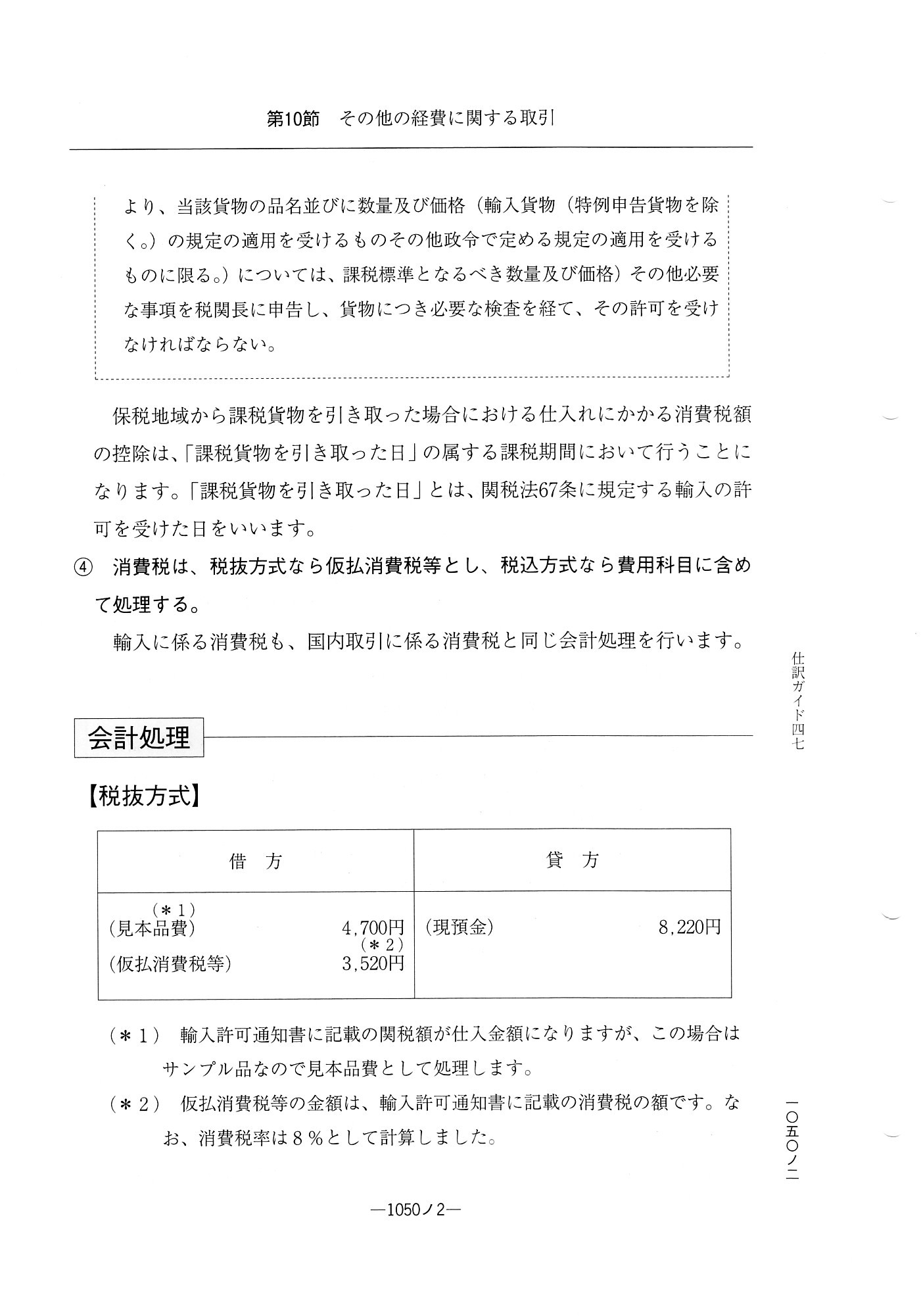

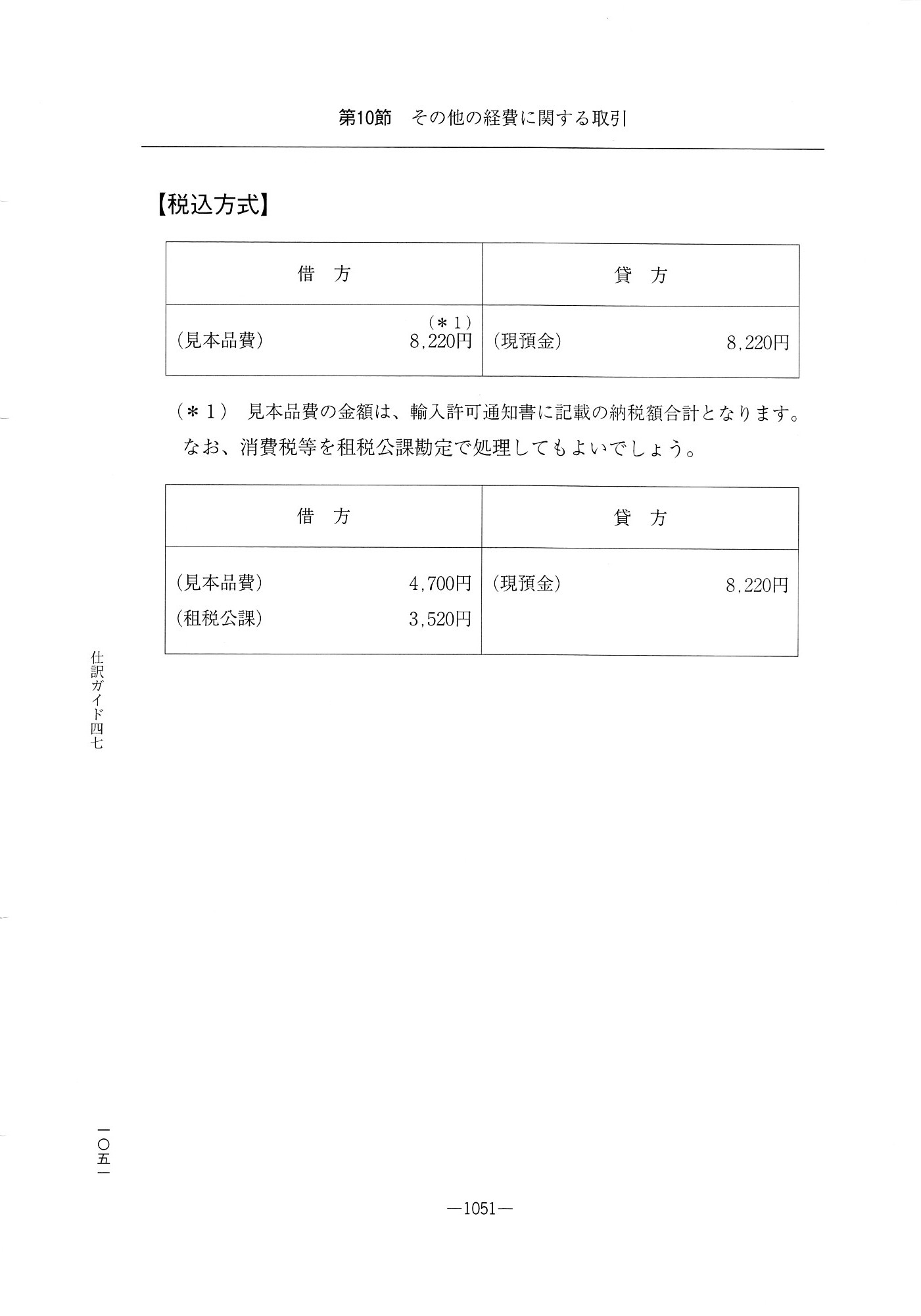

2016擭11寧14擔(寧)

2016擭11寧13擔(擔)

http://citizen.nobody.jp/html/201611/20161113.html

傑偡丄崱擔彂偒偨偄榑揰偲偼慡偔娭學偁傝傑偣傫乮尰峴偺幚柋忋偺庢傝埖偄偵夁偓側偄乯偑丄

徚旓惻偵娭偡傞夛寁張棟偵偮偄偰丄嫵壢彂傪僗僉儍儞偟偰徯夘偟傑偡丅

乽庢堷暿 巇栿僈僀僪僽僢僋乿丂夛寁張棟尋媶夛 曇廤丂乮怴擔杮朄婯弌斉乯

戞2復丂惻嬥傗幮夛曐尟椏偵娭偡傞庢堷

戞4愡丂徚旓惻偵娭偡傞庢堷

徚旓惻摍偺拞娫擺晅

乽僗僉儍儞1乿

徚旓惢摍偺妋掕怽崘偲擺晅

乽僗僉儍儞1乿

戞8復丂宱旓偺巟暐偄偵娭偡傞庢堷

戞10愡丂偦偺懠偺宱旓偵娭偡傞庢堷

懳壙偺側偄桝擖

乽僗僉儍儞1乿

乽僗僉儍儞2乿

乽僗僉儍儞3乿

峛偝傫偑壠偺掚偱廍偭偨愇乮摉慠丄庢摼壙妟0墌丄壖暐徚旓惻0墌乯傪嬤強偺恖壋偝傫偵100墌偱攧偭偨偲偟傑偡丅

偙偺庢堷傪捠偠丄偙偺愇偵偼100墌偺壙抣偑晅壛偝傟傑偟偨乮0墌偐傜100墌傊乯偺偱丄

壋偝傫偼峛偝傫偵乽100墌亊晅壛壙抣惻棪乿偺晅壛壙抣惻傪巟暐偄丄峛偝傫偼庴偗庢偭偨晅壛壙抣惻傪惻柋摉嬊偵擺晅偟傑偡丅

偙傟偑晅壛壙抣惻偱偡丅

偙偺椺乮峛偝傫乯偼丄嵟忋棳偺帠嬈幰乮嵟傕愳忋偺帠嬈幰乯偵偦偺傑傑摉偰偼傑傞壽惻娭學偱偡丅

偦偟偰丄壋偝傫偑偦偺愇傪暩偝傫偵120墌偱忳搉偟偨偲偟傑偡丅

偦偺庢堷傪捠偠丄偙偺愇偵偼20墌偺壙抣偑晅壛偝傟傑偟偨乮100墌偐傜120墌傊乯偺偱丄

暩偝傫偼壋偝傫偵乽120墌亊晅壛壙抣惻棪乿偺晅壛壙抣惻傪巟暐偄丄

壋偝傫偼暩偝傫偐傜庴偗庢偭偨晅壛壙抣惻乽120墌亊晅壛壙抣惻棪乿偐傜峛偝傫偵巟暐偭偨晅壛壙抣乽100墌亊晅壛壙抣惻棪乿傪峊彍偟丄

惻柋摉嬊偵擺晅偟傑偡丅

栚揑暔傪忳搉偟偨懁乮栚揑暔偺懳壙傪庴偗庢偭偨懁乯偑栚揑暔偺壙抣偺憹壛妟偵晅壛壙抣惻棪傪忔偠偨嬥妟乮晅壛壙抣惻乯傪

擺晅偡傞丄偙傟偑晅壛壙抣惻偱偡乮晅壛壙抣惻偼乽壙抣偺憹壛偵壽惻偡傞乿偺偱偡乯丅

晅壛壙抣惻偼丄帠嬈幰偑擺晅偡傞偺偱偡丅

偙傟偑晅壛壙抣惻偺堄枴偱偡丅

傕偪傠傫丄晅壛壙抣惻偼徚旓幰偑晧扴偡傞偺偱偡偑丄徚旓幰偼栚揑暔偺壙抣偑憹壛偟偨偙偲傪堄幆丒擣幆偡傞偙偲偼側偄偺偱偡丅

徚旓幰偵偼丄帠嬈幰偑偦偺栚揑暔傪偄偔傜偱巇擖傟偨偺偐偼抦傞桼傕側偄乮彜庢堷偺忋偱傕偦傟偼娭學偺側偄偙偲乯偺偱偡偐傜丅

乽栚揑暔偺壙抣偑憹壛偟偨偙偲乿傪擣幆偟側偗傟偽側傜側偄偺偼丄帠嬈幰側偺偱偡丅

晅壛壙抣惻偲暦偒傑偡偲丄徚旓幰傊偺晧扴偲偄偭偨偙偲偑媍榑偵側傝傑偡偑丄幚偼晅壛壙抣惻偺庡栶丒庡懱偼帠嬈幰側偺偱偡丅

嬌抂側尵偄曽傪偡傟偽丄晅壛壙抣惻偼徚旓幰偵偼慡偔娭學偑側偄偺偱偡丅

徚旓幰偼帠嬈幰偲崌堄偟偨壙奿偱栚揑暔傪攦偆偩偗側偺偱偡偐傜丅

偨偩丄偦偺徚旓幰偑峸擖偟偨栚揑暔傪懠幰偵忳搉偡傞応崌偼丄偦偺徚旓幰偼搑抂偵帠嬈幰偵側傝傑偡丅

偦偺堄枴偵偍偄偰丄晅壛壙抣惻偱偼帠嬈幰偲徚旓幰偲偺娫偵嬫暘偼側偄乮扤傕偑帠嬈幰乮偵側傝摼傞乯偲尵偊傞乯偺偱偡丅

姼偊偰尵偆側傜偽丄栚揑暔偺壙抣傪憹壛偝偣偨側傜偽帠嬈幰丄栚揑暔偺壙抣傪憹壛偝偣偢偦偺傑傑帺屓偱徚旓偟偨側傜偽徚旓幰丄

偲偄偆嬫暘偗偵寢壥揑偵側傞偩偗偩丄偲尵偊傞偱偟傚偆丅

晅壛壙抣惻偱偼栚揑暔偵娭偡傞壙抣偺楢嵔乮壙抣偺憹壛乯傪棟榑忋偺慜採偲偟偰偄傞偺偱偡偐傜丄

偙偺恖偼帠嬈幰丄偙偺恖偼徚旓幰丄偲偄偆嬶崌偵丄栚揑暔偺徚旓偵愭棫偪寛傔傞乮掕媊偡傞乯偙偲偼偱偒側偄偺偱偡丅

栚揑暔偑徚旓偝傟偰弶傔偰丄扤偑帠嬈幰偱偁傝扤偑徚旓幰偐偑寛傑傞丄偲偄偆偙偲偵側傝傑偡丅

懠偺尵偄曽傪偡傟偽丄晅壛壙抣惻偼扤傕偑帠嬈幰偵側傝摼傞乮扤偑帠嬈幰偵側偭偰傕傛偄乯丄偲偄偆偙偲傪慜採偵偟偰偄傞偺偱偡丅

暔昳惻偱偼媡偵丄扤偑帠嬈幰偱偁傝扤偑徚旓幰偱偁傞偐偼巒傔偐傜柧傜偐偱偁偭偨乮偦偆偱側偄偲壽惻偱偒側偄乯傢偗偱偡丅

暔昳惻偲晅壛壙抣惻乮徚旓惻乯偼丄崻尮揑偵堎側傞棟榑偐傜惉傝棫偭偰偄傞偺偱偡丅

徚旓幰偺棫応偐傜尒傞偲堦尒偳偪傜傕摨偠傛偆側壽惻偵尒偊傞偩偗偱偁傝丄帠嬈幰偺棫応偵棫偰偽崻尮揑偵堎側傞壽惻娭學側偺偱偡丅

夵傔偰晅壛壙抣惻偵偮偄偰峫偊偰傑偡偲丄僒乕價僗乮栶柋乯偺応崌偼丄埲忋彂偒傑偟偨傛偆側壙抣偺憹壛偼娤擮偱偒側偄傢偗偱偡丅

僒乕價僗乮栶柋乯偺採嫙傪庴偗傞懁偼昁偢徚旓幰側偺偱偡丅

僒乕價僗乮栶柋乯偺採嫙傪庴偗傞懁偑帠嬈幰偵側傞偙偲偼愨懳偵側偄偺偱偡丅

僒乕價僗乮栶柋乯偺採嫙偺応崌丄僒乕價僗乮栶柋乯偺壙抣偑0墌偐傜僒乕價僗椏嬥偺壙奿傑偱憹壛偟偨丄偲偄偆尒曽偼偟側偄偺偱偡丅

晅壛壙抣惻棟榑偐傜尒傞偲丄偦偺棟桼偼丄乽僒乕價僗乮栶柋乯偼壙抣偑楢嵔偟偰偄偐側偄偐傜偩丅乿偲尵偭偰偄偄偲巚偄傑偡丅

僒乕價僗乮栶柋乯偵娭偟偰偼丄晅壛壙抣惻棟榑偺慜採偑巒傔偐傜曵傟偰偄傞偲尵偭偰偄偄偲巚偄傑偡丅

僒乕價僗乮栶柋乯偺応崌偼丄乽偦偺壙抣傪憹壛偝偣偨傜惻傪擺晅偟偰壓偝偄丅乿偲偄偆偙偲偑寛偟偰婲偒側偄傢偗偱偡偐傜丅

埲忋偑丄僒乕價僗乮栶柋乯慡斒偵娭偟丄棟榑揑偵偼乽僒乕價僗乮栶柋乯偵娭偟偰偼徚旓惻傪娤擮偡傞偙偲偑偱偒側偄丅乿棟桼偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}