2016年10月18日(火)

>オフィスビルに入るテナントがビルのオーナーに払う預かり金が過去最低水準に下がっている。

>日銀のマイナス金利政策導入などで運用益を得るのが難しくなり、オーナーが徴収に積極的だ。

記事の主旨は以上のようなものなのですが、記事を読んで読んでまず私が思ったのは、

「低金利であることとテナントから預かる『預かり金』の金額が減少することとは何の関係もないのではないか。」

ということです。

なぜなら、ビルのオーナーは、明確な目的があってテナントから預かり金を預かっているからです。

記事から関連する部分を引用しますと、次のようになります。

>預かり金は敷金、保証金など賃料とは別にテナントがオーナーに払う資金。

>退去時にクリーニングや原状回復の費用を引いた上でテナントに返すのが一般的だ。

まず、引用した1行目は少し間違っているように思います。

対象物の所有者(貸主)が借主から入居時に預かる「預かり金」のことを、敷金といったり保証金といったりするのではないか、

と思います。

つまり「預かり金」というのは、総称だと思います。

ですので、敷金や保証金とは別に、対象物の所有者(貸主)が借主から”預かり金”を預かる、というわけではないと思います。

記事中には、”預かり金”の具体的名称として「預託金」という文言が書かれていますが、

この場合、対象物の所有者(貸主)は借主から「預託金」を預かるということであって、

敷金や保証金とは別に「預託金」を預かるというわけではないと思います。

もしくは、この記事では、敷金や保証金のことを「預託金」と読んでいるだけなのではないかと思います。

いずれにせよ、以下、対象物の所有者(貸主)が借主から預かるお金のことを「預かり金」と書きます。

それで、この「預かり金」が低金利であることを理由に減少している、と記事には書かれていますが、

これは間違いであると私は思うわけです。

その理由として、先ほど、ビルのオーナーは明確な目的があってテナントから預かり金を預かっているからである、

と書いたわけですが、その明確な目的とは、引用した2行目に書かれているように、

「借主が退去する時のクリーニングや原状回復に充当するため」であるわけです。

クリーニングや原状回復は、人が部屋で活動する以上、必ず発生するものです。

部屋が汚れてしまうことや痛んでしまうことは、低金利かどうかとは全く関係ありません。

ですので、対象物の所有者(貸主)は入居時に借主から必ず「預かり金」を預からなければならないわけです。

低金利だから「預かり金」の金額が減少しているというこの記事の内容は、率直にいえば間違っていると思います。

2016年10月16日(日)

http://citizen.nobody.jp/html/201610/20161016.html

2016年10月16日(日)

のコメントでも会計処理の教科書をスキャンして紹介し、それを題材にコメントを書いたわけですが、

今日はまた別の教科書をスキャンして紹介し、今日の記事と共に、それらを題材にしてコメントを書きたいと思います。

教科書のスキャンは、今日のコメントの一番最後にまとめて紹介していますので、そちらを見ながらコメントを読んで下さい。

先ほどの記事に対するコメントで、対象物の所有者(貸主)が入居時に借主から「預かり金」を預かる理由は、

「借主が退去する時のクリーニングや原状回復に充当するため」という明確な目的があるからである、と書きました。

では、ここで質問です。

ゴルフクラブが入会時に会員から預託保証金を預かる理由・目的は何でしょうか?

先ほどの賃貸不動産の場合とは異なり、ゴルフクラブが入会時に会員から預託保証金を預かる理由・目的というのは、

実はないように私は思うわけです。

その理由は、「会員が退会する時のクリーニングや原状回復に充当するため」などという目的は、

ゴルフクラブにはないと思うからです。

ゴルフクラブは、会員がゴルフクラブのコースや設備を破損した場合に備えて預託保証金を預かる、というわけではないと思います。

ゴルフクラブの会員規約に、預託保証金を預かる理由・目的が書かれていたりするのかどうか分かりませんが、

私はゴルフクラブの会員規約を読んだことはないので詳しいことは分からないのですが、

ゴルフクラブの場合は預託保証金を預かる理由・目的はないように思うわけです。

賃貸不動産の場合は、人が活動する以上、大なり小なり汚れてしまうことはありますので、

クリーニングや原状回復に備えて預かり金を預かるのは、むしろ当然の事と言えるわけです。

しかし、会員がゴルフクラブのコースや設備を破損することは絶対に起こらないとは言えないわけですが、

そのことと貸している部屋が汚れてしまうこととは、可能性や必然性や不可避性が全く異なるように思うわけです。

ですので、もしもゴルフクラブの会員規約に書かれていればそれまでのことだとは思いますが、

ゴルフクラブが入会時に会員から預託保証金を預かる理由・目的というのは、実はないように私は思うわけです。

ゴルフクラブが入会時に会員から預託保証金を預かり、保証金預託証書を交付する理由というのは、

施設利用権を表象するために過ぎないと私は思うわけです。

ゴルフクラブには、預託金制の他に、「株主会員制」を取っているところもあるようですが、

「ゴルフクラブに一定の金額お金を払い込んだこと」により施設利用権が発生する、

という仕組みにしているというだけなのだと思います。

つまり、預託金制は「株主会員制」を制度的に擬しているだけなのではないかと思います。

それで、ゴルフクラブが入会時に会員から預託保証金を預かる理由・目的というのはない、ということなのではないかと思います。

ゴルフクラブは預託保証金により経営(ゴルフ場運営)を行っているわけではありません。

一種の権威付けやステータスの誇示のために、預託保証金を預かっているだけなのだと思います。

例えば、ゴルフクラブの預託保証金は譲渡もできる(ゴルフ会員権の売却、会員の異動)わけです。

そこで、預託保証金を破損の修繕等に充当してしまうと、

預託保証金1口当たりの金額が変わってしまう(その会員の預託保証金だけ金額が少ない)ことになるわけです。

ゴルフクラブにおいて、預託保証金の1口当たりの金額は皆同じでなければならないのではないでしょうか。

その理由は、預託保証金(保証金預託証書)は施設利用権を表象しているからです。

ですので、仮に会員がゴルフクラブのコースや設備を破損してしまった場合は、

その都度例えば実費を支払ってもらうというような形で、修繕代金を負担してもらうという対応を取っているのだと思います。

少なくとも、預託保証金を修繕代金に充当する、ということは想定されていないと思います。

ゴルフクラブの会員規約には、会員がゴルフクラブのコースや設備を破損してしまった場合は、

修繕代金を弁償していただきますとは書かれているかもしれませんが、

修繕代金は預託保証金から充当させていただきます、とは書かれていないのではないかと思います。

このこと(仕組み)は、「株主会員制」を頭に思い浮かべればイメージが掴めるのではないでしょうか。

預託保証金(保証金預託証書)は施設利用権を表象するものであって、何かに充当するためのものではないわけです。

ですので、預託保証金を修繕代金に充当するわけにはいかないのです。

預託保証金(保証金預託証書)は仮想的な株式だ、と思えばよいと思います。

この点は、この預託保証金は賃貸不動産の「預かり金」(敷金、保証金)とは、全く意味・目的が異なると言えると思います。

また、先ほどゴルフクラブは預託保証金により経営(ゴルフ場運営)を行っているわけではないと書きましたが、

これは結局、預託保証金は退会による返金を前提にしている以上、預託保証金は株式会社でいう資本では全くないわけです。

預託金制のゴルフクラブでは、株式会社でいう資本に相当するものは、預託保証金とは別にあるわけです。

では、「株主会員制」のゴルフクラブはどのような仕組みなのかと言えば、詳しくは分かりませんが、

おそらく退会によるゴルフクラブからの返金はできない(ただし、株式の譲渡はできる)、という仕組みになっていると思います。

それから、ゴルフクラブの収益構造についてですが、ゴルフクラブの収益は、

入会金、名義書換料、年会費、プレイ料金、場内レストランの営業収益(昼食代・ビールなど)、手土産品販売、だと思います。

預託保証金を預かることは収益(益金)ではありません。

また、返還することはないわけですから、入会金を受け取ることはゴルフクラブにとって収益(益金)です。

その意味では、入会金をゴルフクラブに支払うことについて消費税がかかるというはまだ理屈が成り立っていると思いますが、

預託保証金をゴルフクラブに支払うことについて消費税がかかるというは全く理屈が成り立っていないと思います。

また、預託保証金(保証金預託証書)の他者への譲渡は、やはり債権の譲渡だと思います。

理論的には、債権の譲渡には消費税はかけるべきではない(債権は現金であり、理論上一資産の譲渡とは異なる)、と思います。

A tenant's deposit paid to an owner of a building has its own

purpose,

whereas a member's deposit paid to a golf club doesn't.

In other

words, a member's deposit paid to a golf club will not be appropriated for

anything.

テナントがビルのオーナーに支払う預託金には目的がありますが、

会員がゴルフクラブに支払う預託金には目的がありません。

他の言い方をすれば、会員がゴルフクラブに支払う預託金が何かに充当されることはないのです。

「取引別 仕訳ガイドブック」 会計処理研究会 編集 (新日本法規出版)

第6章 権利金・利用権等に関する取引

第2節 ゴルフ会員権やレジャークラブ等に関する取引

ゴルフ会員権の取得(新規オープンのゴルフ場の場合)

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

ゴルフ会員権の購入

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

ゴルフ会員権の取得後の名義書換え

「スキャン1」

「スキャン2」

「スキャン3」

ゴルフ会員権の売却

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

ゴルフ会員権の預託金の一部が切り捨てられた場合(時価会計を適用しない場合)

「スキャン1」

「スキャン2」

「スキャン3」

ゴルフ会員権の預託金の一部が切り捨てられた場合(時価会計を適用する場合)

「スキャン1」

「スキャン2」

「スキャン3」

スポーツクラブ会員権の取得

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

「スキャン7」

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

スポーツクラブ入会時の会計処理

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

第2節 接待交際に関する取引

ゴルフプレイ費用等の支払い

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

第10章 決算に関する取引

第3節 資産の評価に関する取引

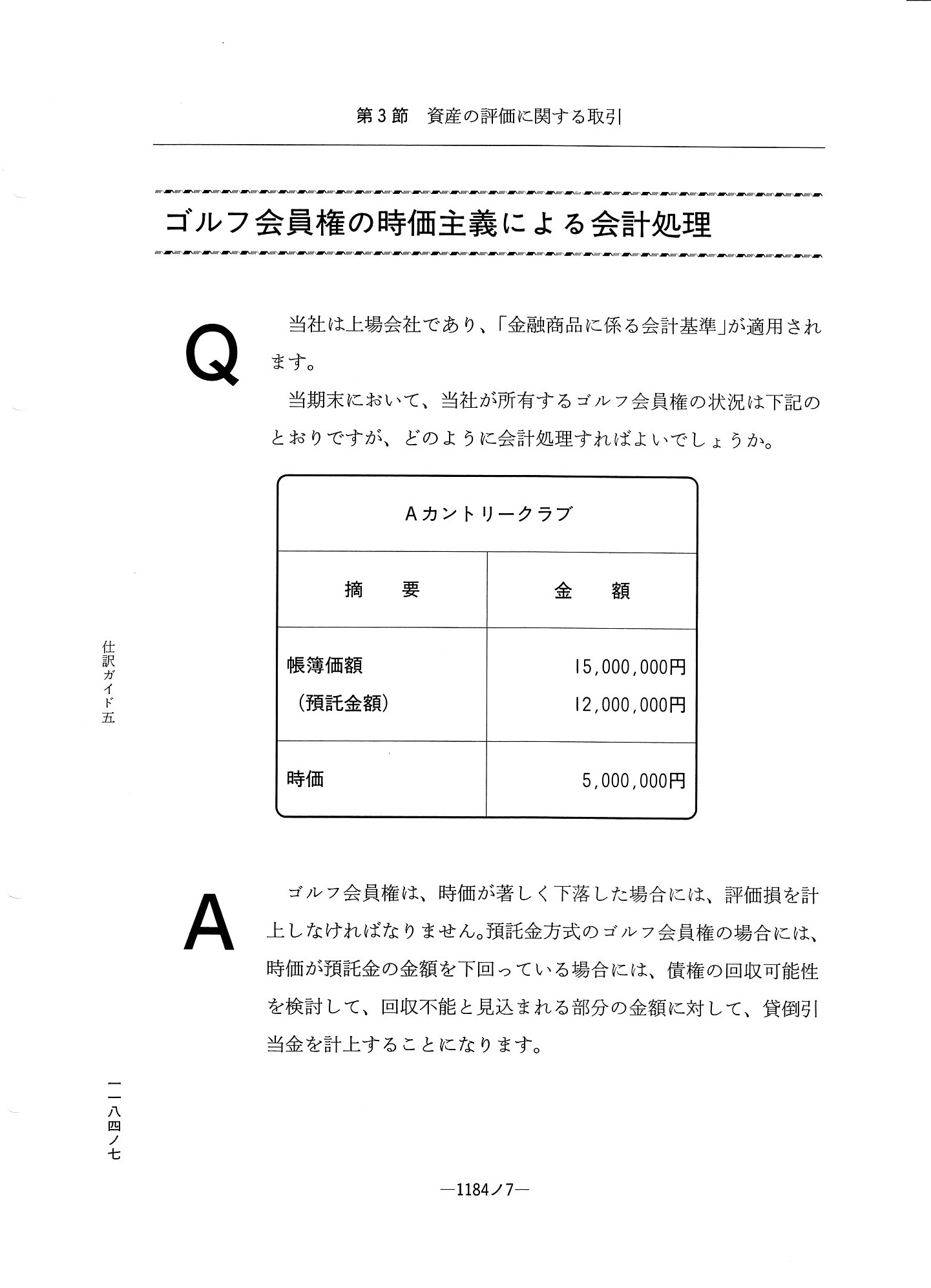

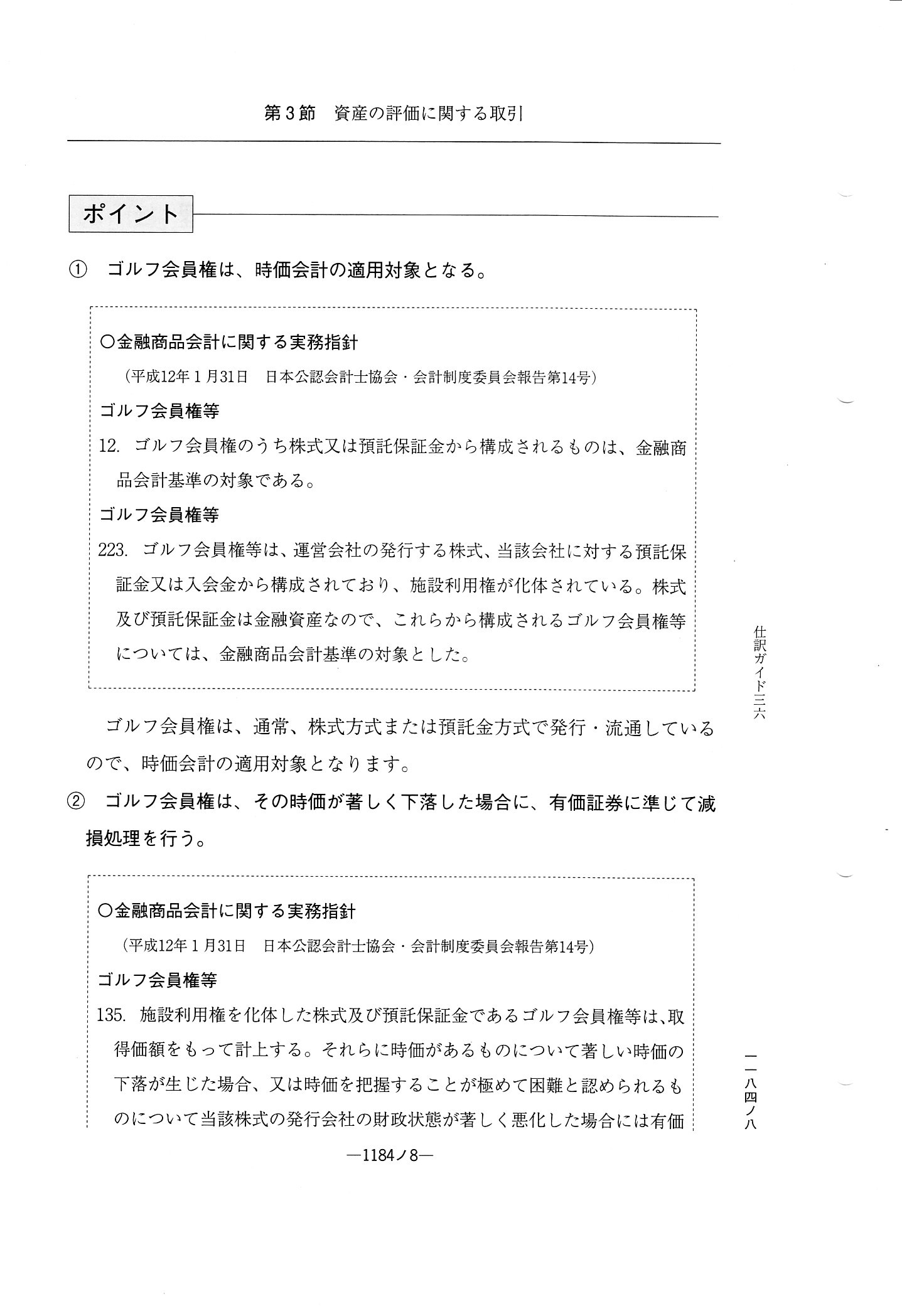

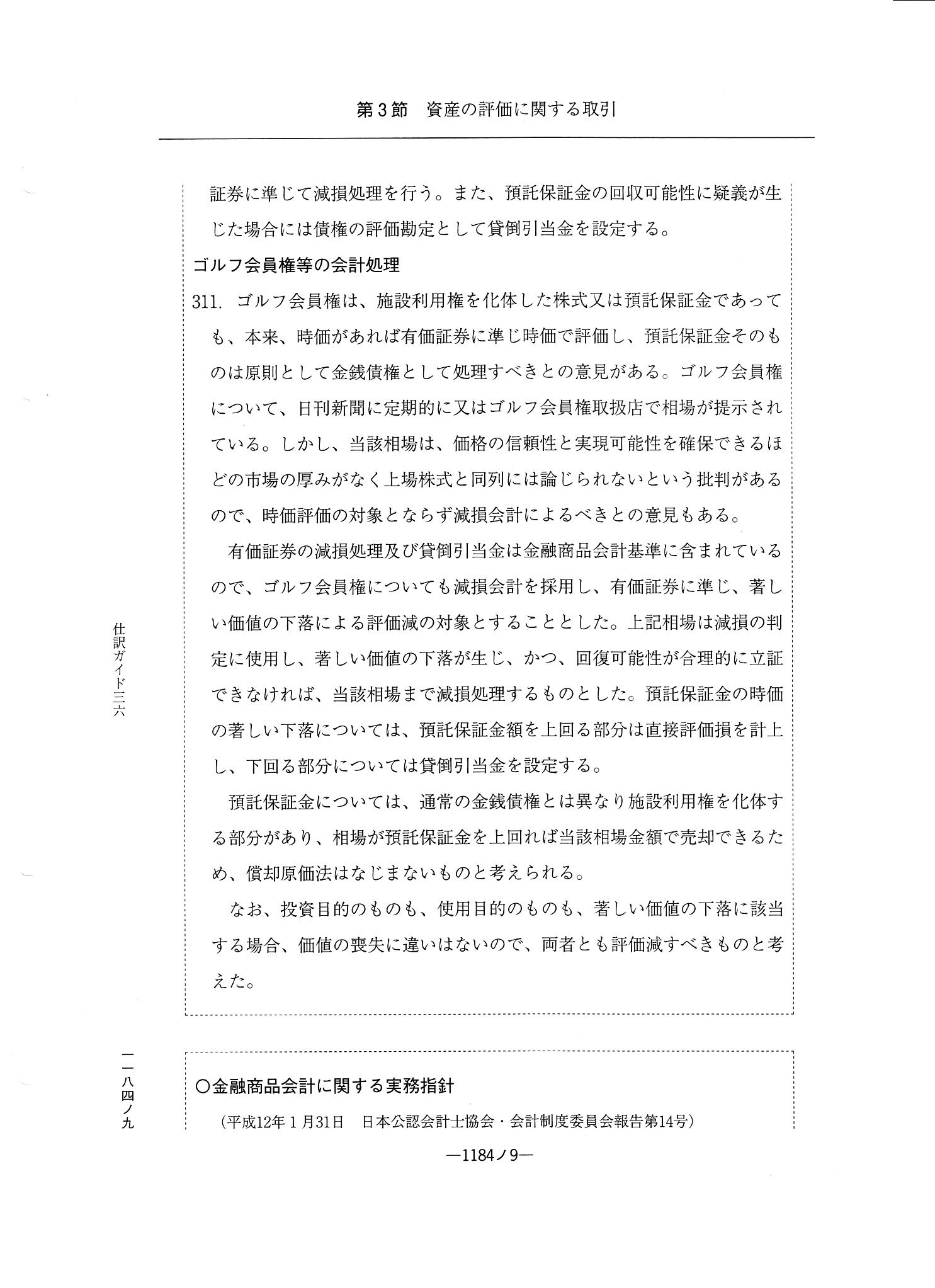

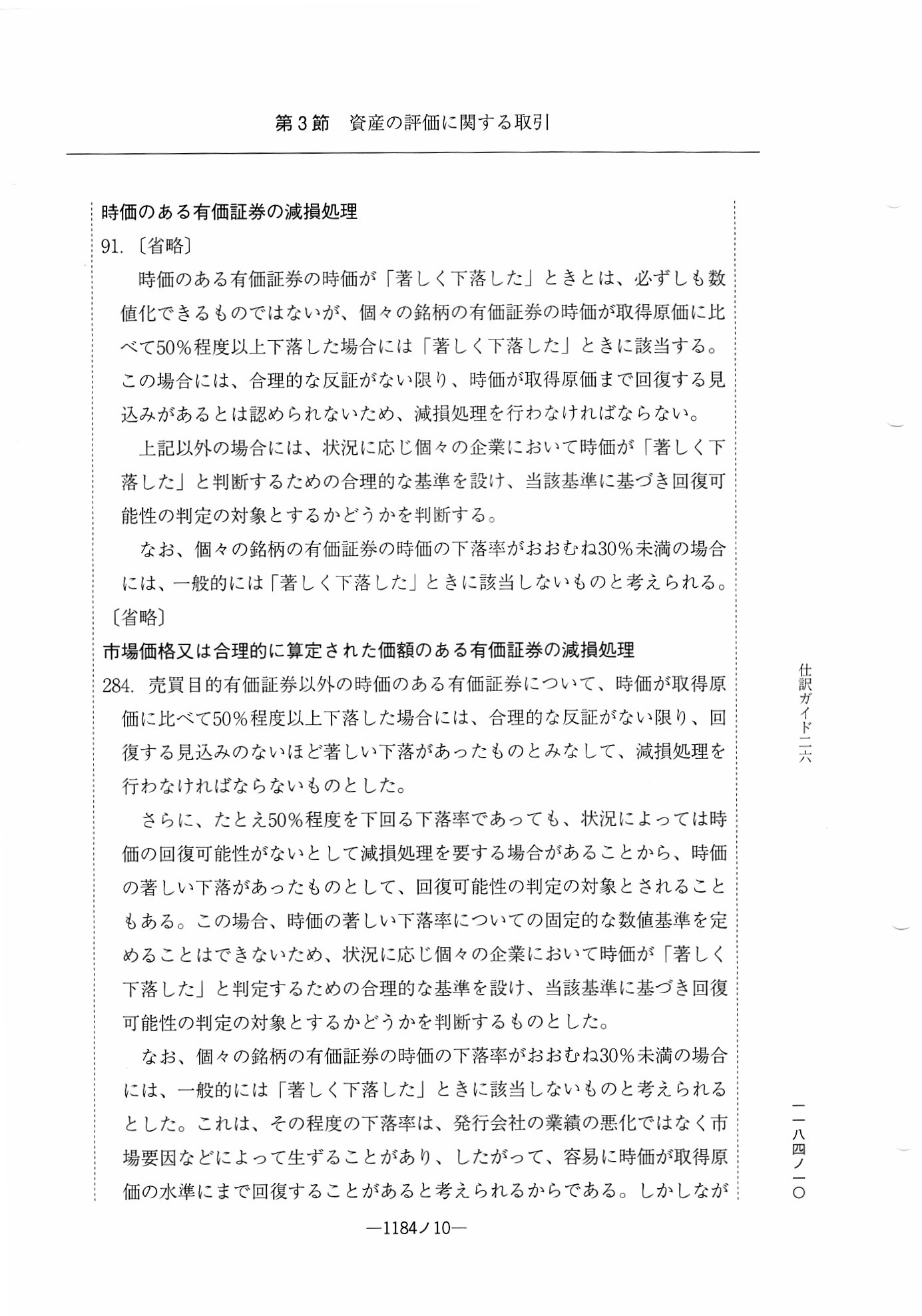

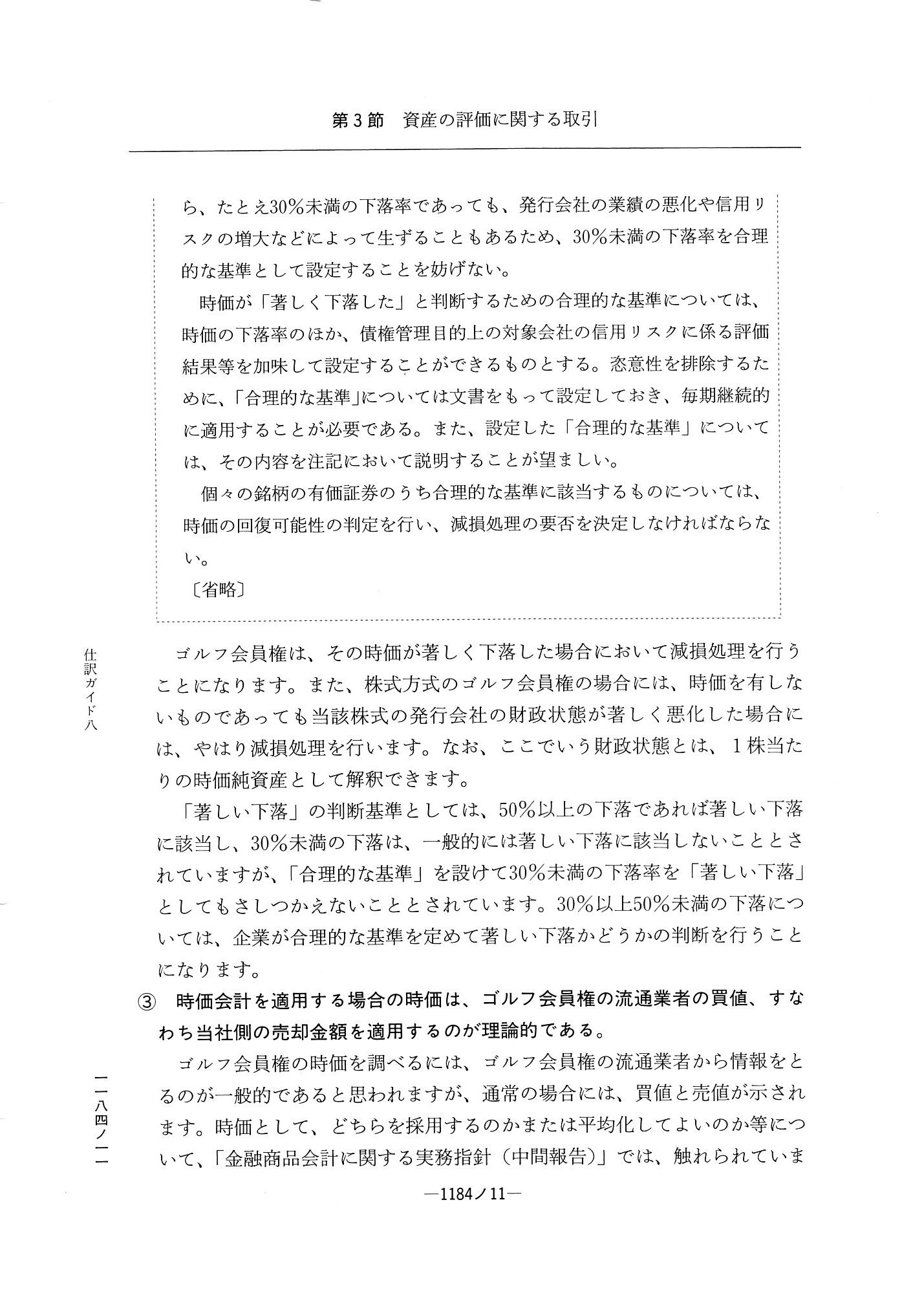

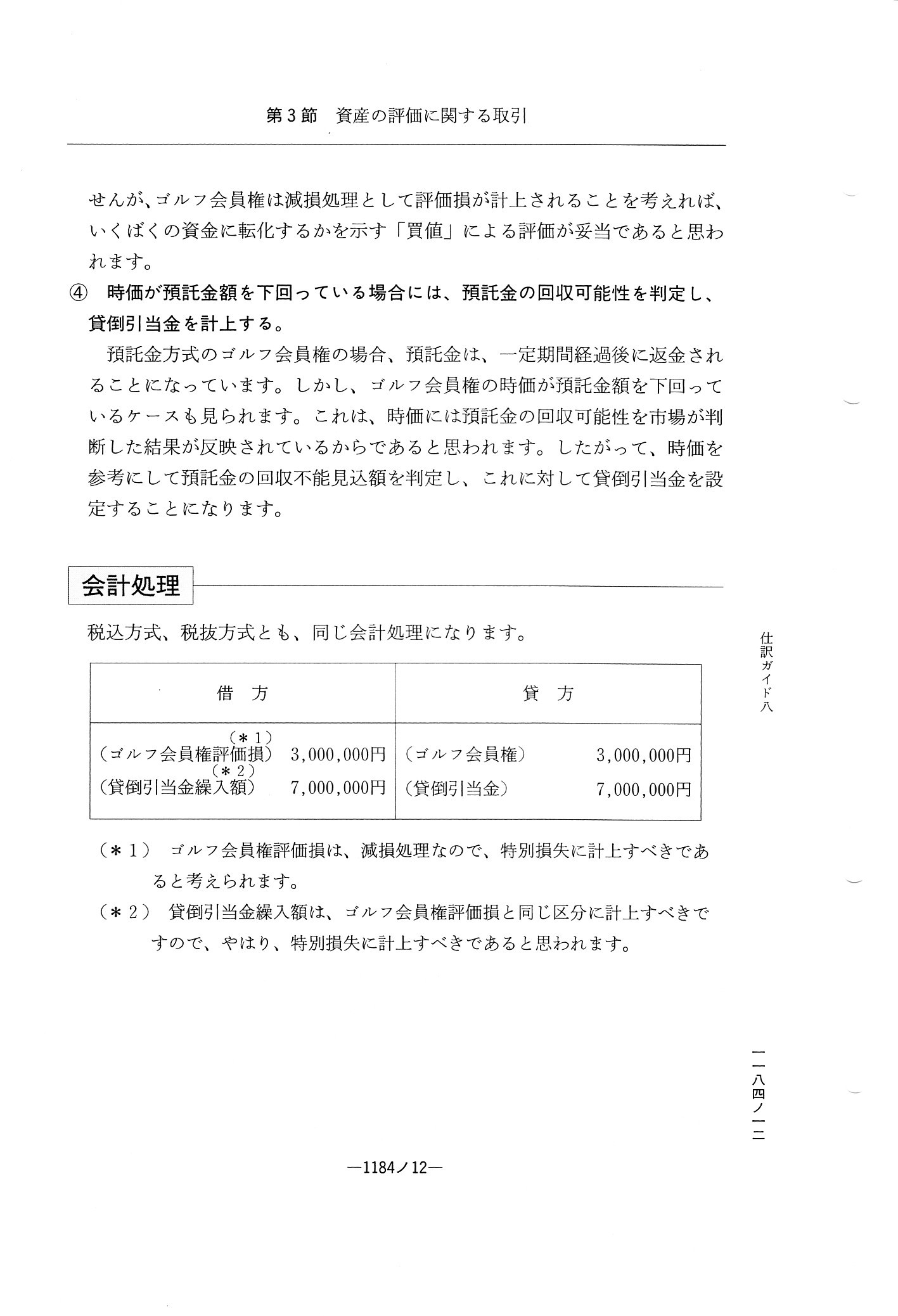

ゴルフ会員権の時価主義による会計処理

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}