2016年10月17日(月)

2016年10月15日(土)日本経済新聞

アデランスがMBO 従来の販売モデル限界 ネット台頭受け

(記事)

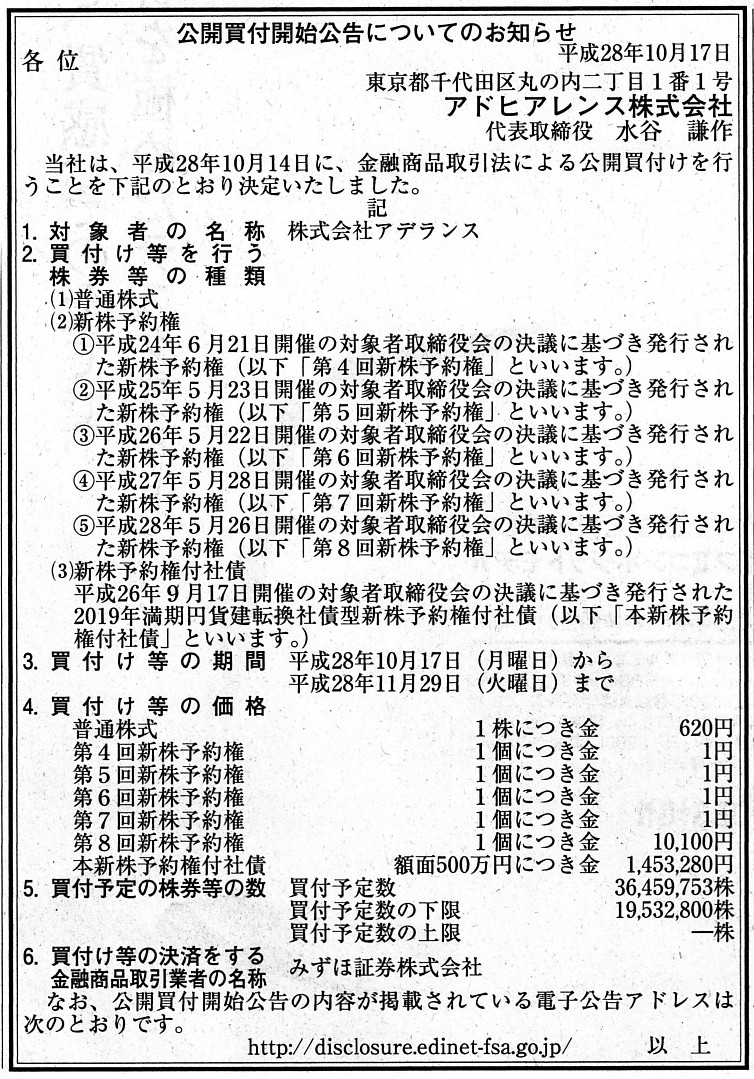

2016年10月17日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

アドヒアレンス株式会社

(記事)

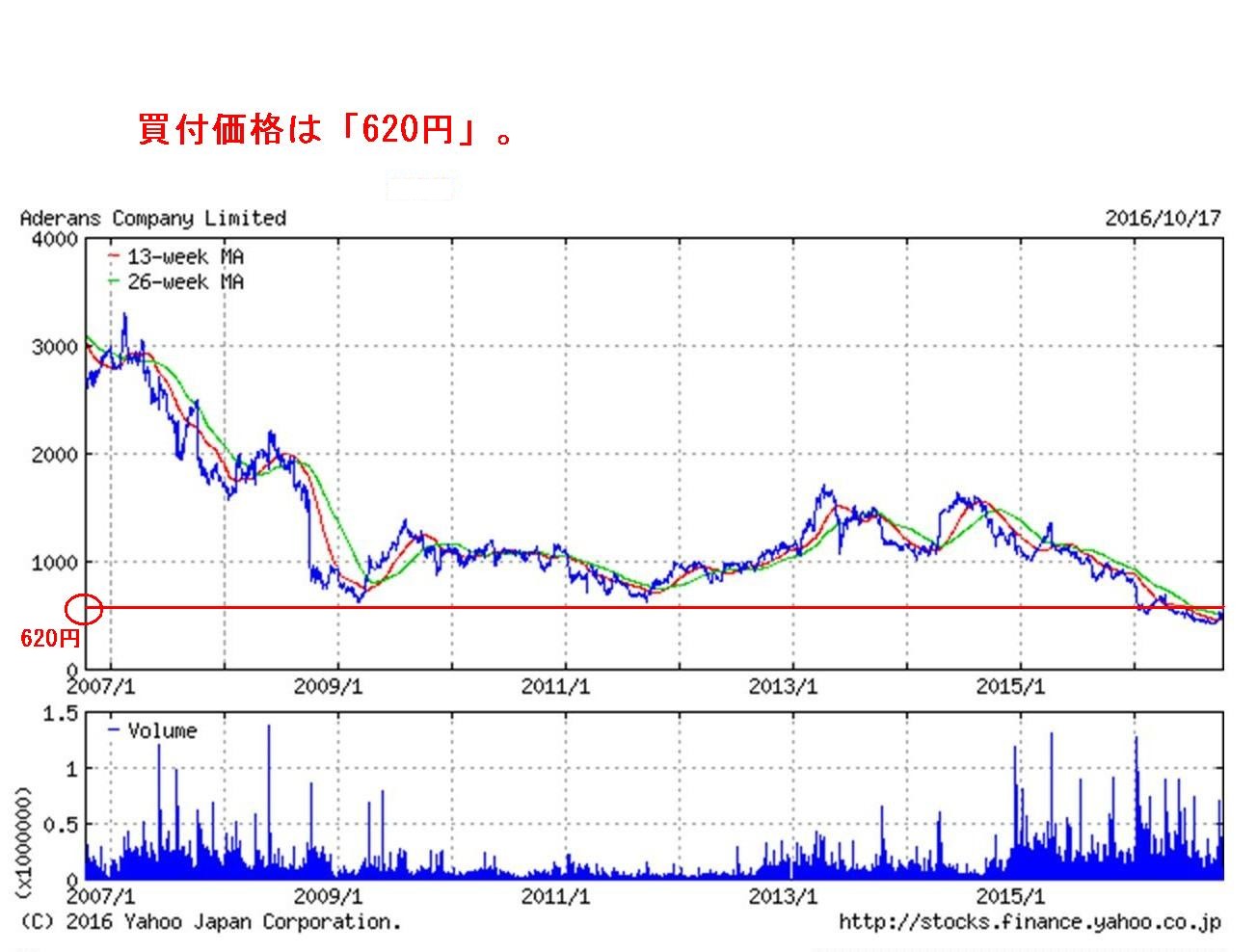

「株式会社アデランス株価の過去10年間の値動き」

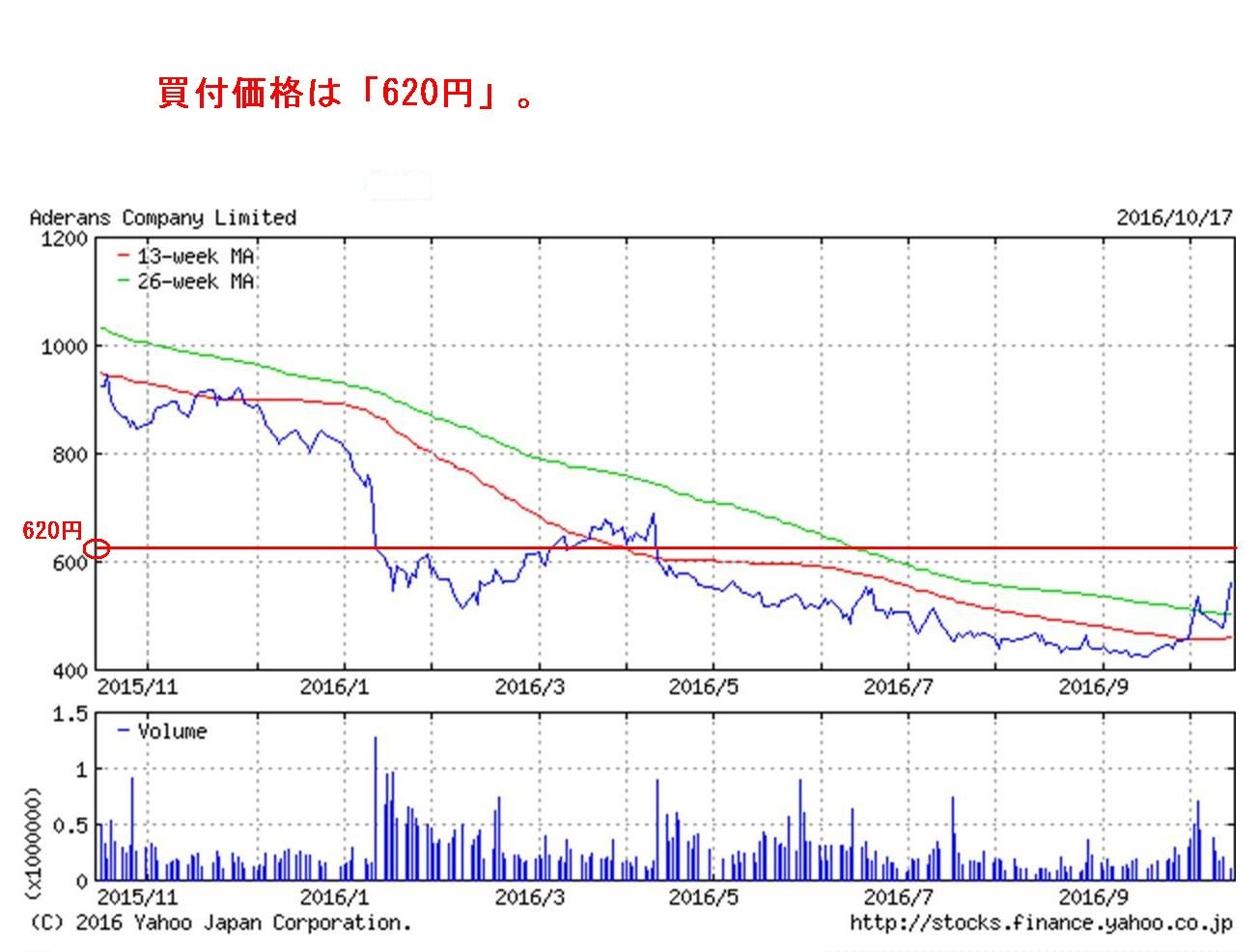

「株式会社アデランス株価の過去1年間の値動き」

2016年10月14日

株式会社アデランス

MBO実施及び応募の推奨に関するお知らせ

ttp://pdf.irpocket.com/C8170/xAmX/RqTC/xObo.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月14日

株式会社アデランス

MBOの実施および応募の推奨に関するお知らせ

ttp://pdf.irpocket.com/C8170/xAmX/y0sV/d7uU.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月14日

株式会社アデランス

アドヒアレンス株式会社による株式会社アデランス株券等(証券コード8170)に対する公開買付けの開始に関するお知らせ

ttp://pdf.irpocket.com/C8170/xAmX/RqTC/fw46.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月14日

株式会社アデランス

「アドヒアレンス株式会社による株式会社アデランス株券等(証券コード8170)に対する

公開買付けの開始に関するお知らせ」の差し替えについて

ttp://pdf.irpocket.com/C8170/xAmX/XMZl/Nd7m.pdf

(ウェブサイト上と同じPDFファイル)

H28.10.17

アドヒアレンス株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

H28.10.17 16:48

公開買付届出書

アドヒアレンス株式会社

(EDINET上と同じPDFファイル)

H28.10.17 16:54

意見表明報告書

株式会社アデランス

(EDINET上と同じPDFファイル)

2014年9月17日

株式会社アデランス

2019年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://pdf.irpocket.com/C8170/XN1V/zFbL/afyK.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

「2019年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ」

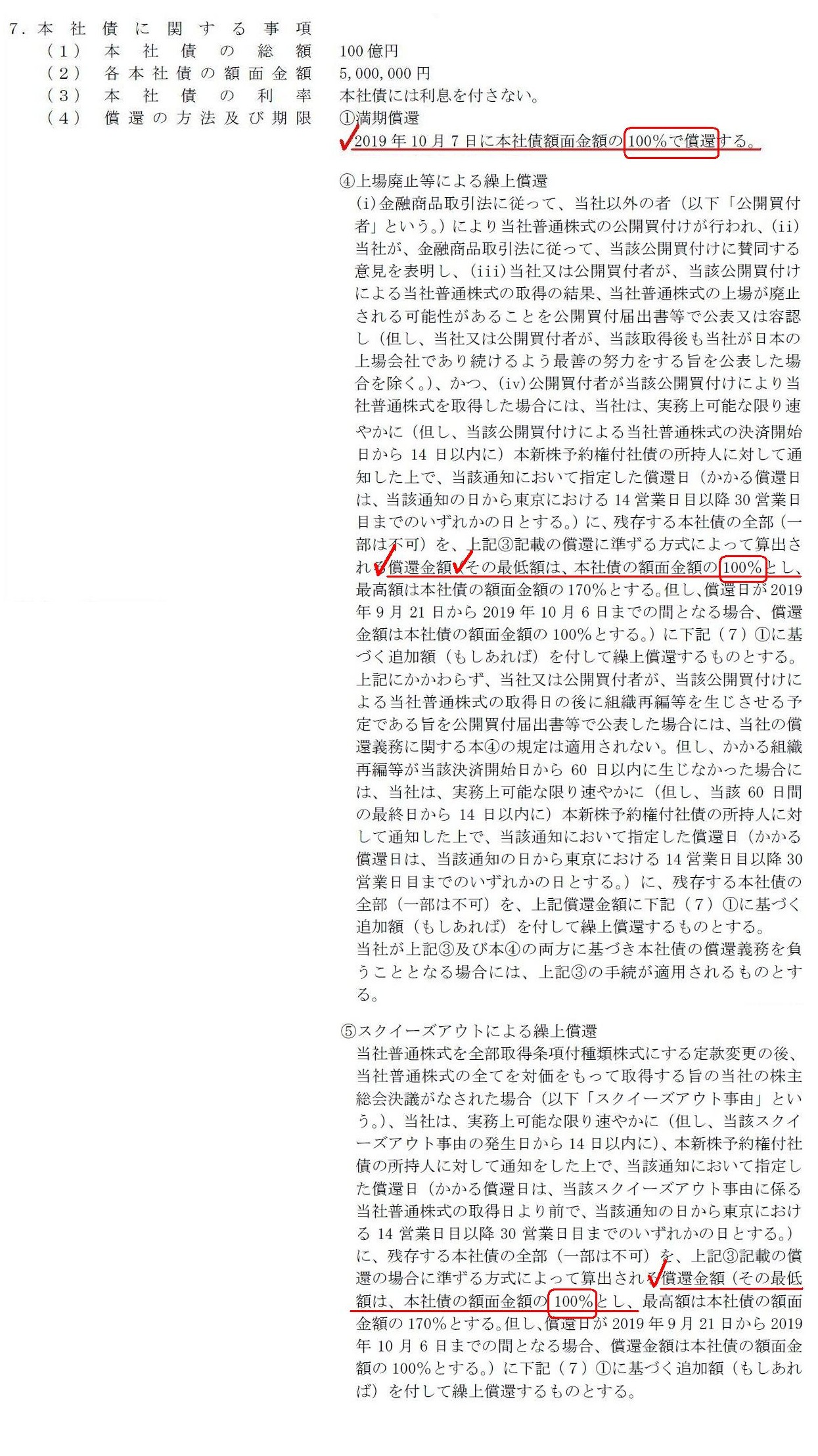

7. 本社債に関する事項

(1) 本社債の総額

(2)

各本社債の額面金額

(3) 本社債の利率

(4)

償還の方法及び期限

①満期償還

④上場廃止等による繰上償還

⑤スクイーズアウトによる繰上償還

(8~10/15ページ)

「2019年満期円貨建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ」

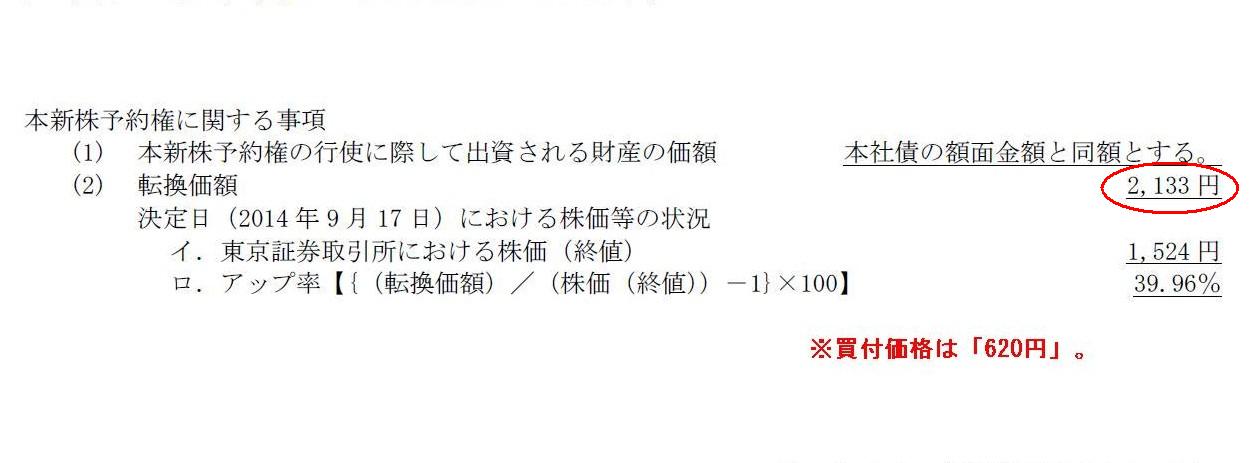

本新株予約権に関する事項

(1/2ページ)

【コメント】

カツラで有名なあのアデランスがMBOを実施するとの事です。

株式会社アデランスの経営陣が参画するファンドが、本日から株式会社アデランスに対して公開買付を実施しています。

普通株式の買付価格は「620円」とのことです。

「株式会社アデランス株価の過去10年間の値動き」と「株式会社アデランス株価の過去1年間の値動き」を紹介していますが、

株式会社アデランスの株価は男の髪の毛のように、まさに諸行無常だなと思います。

概ね今年に入ってから株式会社アデランス株式を買った投資家はこのたびの公開買付により株式売却益を得られるのですが、

それ以前に株式会社アデランス株式を買った投資家は、このたびの公開買付に応募しても株式売却益損を被るだけでしょう。

つまり、株価が「620円」を下回って推移しているのは概ね今年に入ってからなのです。

それ以前は、株価は「620円」をはるかに超えて推移していたわけです。

もちろん、株価は「今現在の株価」にしか意味はないのですが、「公開買付に応募する投資家」の立場に立ってみると、

「自分の株式購入価格」というのは公開買付に応募するか否かを決める上で、投資家にとって1つの意思決定要素であろうと思います。

ただ、このたびの買付価格「620円」というのは、株価水準に対し平均的なプレミアムが付いた価格である、とは言えると思います。

さて、株式会社アデランスや株式会社アデランスの経営陣や公開買付者の今後の経営戦略については特にコメントはないのですが、

プレスリリース等を読んでいて、「これは明らかにおかしいのではないか。」という点がありました。

それは、「新株予約権付社債の買付価格」です。

公開買付者は、株式会社アデランスが過去発行した新株予約権付社債もこのたびの公開買付により買い付ける計画です。

このたび買付が行われる新株予約権付社債の詳細については、

2014年9月17日に株式会社アデランスが発表した2つのプレスリリースに詳しく開示されています。

それで、重要と思われる記載部分を、2つのプレスリリースからそれぞれキャプチャーし、紹介しているわけです。

「新株予約権付社債の買付価格」は、「額面5,000,000円につき1,453,280円」と書かれています。

「なぜ額面金額5,000,000円の社債が1,453,280円で買い取られるのだろうか?」と思いました。

また、新株予約権付社債の転換価額は、「2,133円」と書かれています。

新株予約権付社債が発行された2014年9月17日当時であれば、当時の株価水準を鑑みると、

合理性のある転換価額であったと言えるのでしょうが、

公開買付の公表前の株価は600円未満の水準であり、プレミアムを付けた買付価格でさえ「620円」です。

端的に言えば、この新株予約権付社債が株式に転換される可能性はゼロであるわけです。

また、そもそも、MBO完了後は転換の基準である株価自体がなくなるわけです。

この新株予約権付社債には、償還される以外、道はないという状態になった、と言っていいわけです。

すると、この新株予約権付社債は、今後、「額面5,000,000円につき1,453,280円で償還される」ということなのだろうか、

と思いました。

もしそうであるならば、額面金額5,000,000円の社債が1,453,280円で買い取られるのは意味が分かると思いました。

株価よりも転換価額の方がはるかに高い状態にあるため、

新株予約権付社債に付いている新株予約権が行使されることは絶対と言っていいくらいないわけです。

つまり、権利行使されることはない以上、新株予約権の価値はゼロであるわけです。

それで何か社債の償還金額が額面金額よりも少なくなっているのだろう、と思いました。

The details of a bond with a warrant which is under a tender offer at this time.

このたびの公開買付の対象となっている新株予約権付社債の詳細

The redemption amount of this bond is at least 100 percent of the face

value on any condition.

どの条件下であっても、この社債の償還金額は少なくとも額面金額の100%となっています。

To be honest with this warrant, the possibility for the warrant to be

exercised is zero.

率直に言って、この新株予約権が行使される可能性はゼロなのです。

Concerning a "bond with a share option," extinction of a share option

doesn't involve extinction of a bond,

even on the "non-separation-type" (what

you call the "convertible bond-type").

「新株予約権付社債」について言えば、新株予約権が消滅しても社債は消滅しないのです。

「非分離型」(いわゆる「転換社債型」)においてでさえもそうです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}