2016年10月15日(土)

2016年10月12日(水)

http://citizen.nobody.jp/html/201610/20161012.html

2016年10月12日(水)

に「火災保険」について書いたわけですが、

今日は、被保険者が受け取った「受取保険金」は、税務上益金であるべきなのか、それとも、益金ではないと考えるべきなのか、

について一言だけ書きたいと思います。

2016年10月12日(水)

に、特種東海製紙株式会社の記事と一緒に紹介しようと思ってその時は忘れてしまっていたのですが、

「受取保険金」についてイオン九州株式会社の記事がありましたので紹介します。

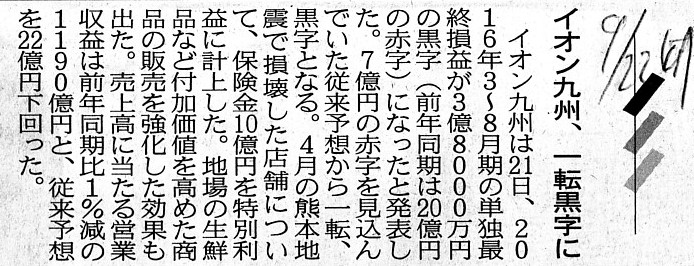

2016年9月22日(木)日本経済新聞

イオン九州、一転黒字に

(記事)

2016年9月21日

イオン九州株式会社

特別利益の計上および業績予想の修正に関するお知らせ

ttp://aeon-kyushu.info/files/management_news/1222/pdf.pdf

記事には、イオン九州株式会社が受け取った保険金について

>損壊した店舗について、保険金10億円を特別利益に計上した。

と書かれています。

プレスリリースには、

>第1四半期において震災関連費用11 億81

百万円を特別損失として計上しておりましたが、

>第2四半期において前述の地震保険の受け入れ10 億4百万円、

>及び2016 年7月22

日にお知らせいたしました固定資産の譲渡益12 億82 百万円を特別利益として計上いたします。

と書かれています。

>火災の発生による損失と保険金の受取りは因果関係はあるものの、別個の取引なのでそれぞれ総額で計上します。

と書かれていまして、私も確かにその通りだとは思います。

イオン九州株式会社が保険金10億円を特別利益に計上するという会計処理には問題はないわけです。

ただ、自分なりに、何かいい会計処理方法なり取り扱い方法なりないだろうかと考えているわけです。

ただ、会計上の話をすると、「貸借対照表上の資産の未償却残高」と「実際に受け取る保険金額」と「対象資産の再調達価額」とは、

全てが異なっているわけです。

ですので、保険金を受け取った結果、仮に損失と相殺するにしても、一定度の利益が計上されるのは会計上は致し方ない、

ということに会計上はなるわけです。

それで、では税務上の取り扱いで何か工夫できる点はないだろうか、と考えていたのですが、

受取保険金の税務上の取り扱いとして、「対象資産の再調達価額」で線を引く、というのはどうだろうか、と思いました。

すなわち、「対象資産の再調達価額」までの受取保険金額は非課税、

「対象資産の再調達価額」を超える受取保険金額(差額部分)は益金、と考えるわけです。

保険の目的を鑑みれば、「対象資産の再調達価額」までの保険金を受け取ったとしても、

受け取った保険金を益金と捉えるのは間違いであると思うわけです。

なぜなら、その受取保険金はまさに対象資産の再調達のために必要なお金だからです。

しかし、「対象資産の再調達価額」を超える受取保険金は、必要な金額を超えるお金を受け取っていることになるわけですから、

その部分については寄付金を受け取ったものと見なし、益金とする、という考え方はどうだろうかと思ったわけです。

「実際に受け取る保険金額」と「対象資産の再調達価額」が一致していればよいのですが、

私が思うに、「実際に受け取る保険金額」の方が「対象資産の再調達価額」よりも大きくなることが多いと思います。

実費だけの支払いであれば、「実際に受け取る保険金額」と「対象資産の再調達価額」とは一致すると思いますが、

保険理論的には、保険金は実費という考え方をするのではなく、保険金額は契約締結時に決まっているもの、と考えると思います。

なぜなら、そのように考えないと、保険会社は保険料の設定ができない(災害発生確率なども勘案することでしょう)からです。

ですので、「対象資産の再調達価額」を超える受取保険金額(差額部分)のみを益金と見なす、という方法を考えてみました。

参考までに、会計処理の教科書から、「保険積立金」の部分をスキャンして紹介します。

保険積立金

「スキャン1」

「スキャン2」

被保険者の立場から言えば、ある場面においては受取保険金は税務上益金算入されない所得であるべきなのです。

One idea is that an isurance reveived up to the amount of the

"re-purchase value" of an object is non-taxable,

and an isurance reveived

over the amount of the "re-purchase value" of an object is taxable.

That is,

in the latter case,

an isurance reveived less the amount of the "re-purchase

value" of an object

is regarded as a donation from a insurance company,

therefore the portion is taxable.

対象物の「再調達価額」の金額までの受取保険金は税務上非課税とし、

対象物の「再調達価額」の金額を超過する受取保険金は税務上益金とする、という考え方もあります。

つまり、後者については、受取保険金から対象物の「再調達価額」の金額を減じた金額は、保険会社からの寄付金であると見なし、

したがって、その部分は益金になるわけです。

The reason why the amount up to the "re-purchase value" of an object is

non-taxable is

that the amount is a "necessary expense" for re-purchasing an

object.

This is also merely my personal opinion, though.

対象物の「再調達価額」までの金額は非課税である理由は、その金額は対象物を再調達するための「必要経費」だからです。

これもまた、私個人の意見に過ぎませんが。

The reason why I consider that an insurance received should basically be

non-taxable is

that an insuree makes an insurance contract not for the

purpose of acquiring profits.

受取保険金は基本的には非課税であるべきだと私が考えている理由は、

被保険者は利益を獲得するために保険契約を締結するわけではないからです。

{kind=link}