2016年10月13日(木)

2016年10月12日

株式会社豊和銀行

新たな資本政策の検討の開始について

ttp://www.howabank.co.jp/hp_file/Newinfo/1053_06ec481efb202695c5a90746b9f8f8a1/7c7296117b557cf53cdf59d5c14e567d.pdf

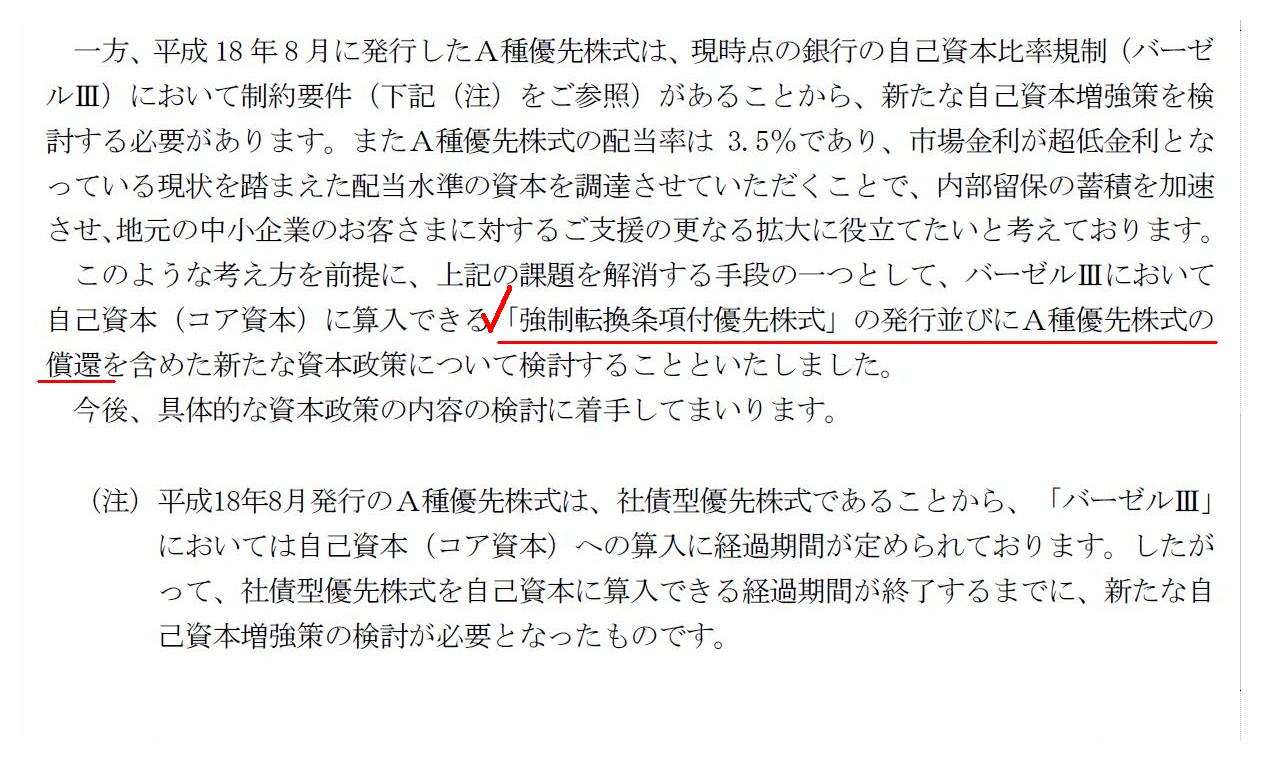

「強制転換条項付優先株式」の発行並びにA種優先株式の償還

(1/1ページ)

”新たな資本政策”という考え方が間違っていることを端的に示すプレスリリース↓

2016年2月2日

株式会社豊和銀行

債権の取立不能又は取立遅延のおそれに関するお知らせ

ttp://www.howabank.co.jp/hp_file/Newinfo/893_83e82f5566cfc1b20e292f24cd4249a7/d0b423e69b6a898ea14dc41d2be31d2d.pdf

2. 当該取引先に対する債権の種類及び金額

3. 今後の見通し

(1/1ページ)

【コメント】

株式会社豊和銀行が増資を行うことを計画しているようですが、通常の増資ではなく、

発行済みの「A種優先株式」を償還すると同時に、新たに「強制転換条項付優先株式」を発行する、という計画になっています。

この資本政策の主な目的は、国際的な資本規制「バーセル3」に対応するため、と記事やプレスリリースには書かれています。

既存のA種優先株式の配当率は3.5%とのことですので、市場金利に比べ非常に高いため、

配当負担が少ない資本に入れ替えたいという思いもあるようですが、資本規制への対応が主眼であるようです。

既存のA種優先株式では、バーセル3においては自己資本(コア資本)に算入されない、とプレスリリースには書かれています。

それで、バーセル3において自己資本(コア資本)に算入できる「強制転換条項付優先株式」を発行していきたい、

と株式会社豊和銀行は考えているわけです。

プレスリリースによりますと、A種優先株式は「社債型優先株式」である、とのことです。

そこで、「社債型優先株式」ではない優先株式として、「強制転換条項付優先株式」を発行していきたい、

と株式会社豊和銀行は考えているようです。

A種優先株式のことを「社債型優先株式」と表現しているということは、A種優先株式には償還の定めがあるのだと思います。

そして、新たに発行する「強制転換条項付優先株式」には償還の定めはなく、

優先株式は普通株式に転換されるだけという条件が付いているのだと思います。

A種優先株式が償還されるとなりますと、償還に伴い当然資本が減少します。

それで、バーセル3ではA種優先株式を自己資本(コア資本)に算入できない、と考えているのでしょう。

逆に、「強制転換条項付優先株式」は普通株式に転換されるだけとなりますと、転換を行っても資本は全く減少しませんので、

バーセル3では「強制転換条項付優先株式」は自己資本(コア資本)に算入できる、と考えているのでしょう。

バーセル3の趣旨や株式会社豊和銀行が計画していることの意味はよく分かります。

ただ、そもそも償還が予定されている証券は資本なのか、という問題は昔からあるように思います。

償還が予定されている時点で、それは純粋に負債であり、資本や株式とは決して呼べないものだと思います。

「償還が予定されている株式」という時点で資本の概念が根本的に破綻しているわけですが、

その点については今日は触れないこととして、銀行の自己資本比率規制のおかしさについて一言だけ書きます。

以前も書いたことなのですが、私が言いたいのは、銀行に限らず、会社の経営が健全かどうかは資本では決まらない、ということです。

一言で言えば、会社の経営が健全かどうかは資産では決まる、ということになります。

最初に「債権の取立不能又は取立遅延のおそれに関するお知らせ」というプレスリリースを紹介していますが、

債権が貸し倒れた場合、損失は全て資本の毀損という形で会社に返って来るわけです。

A種優先株式を発行していたから、貸し倒れが発生したというわけでもありません損失が拡大したというわけでもありません。

「強制転換条項付優先株式」を発行していれば、貸し倒れが発生しなかったというわけでもありませんし、

損失が少なくて済んでいた、というわけでもありません。

要するに、どのような条件の株式を発行していたかとは全く無関係に、損失額は一意に決まるわけです。

債権が貸し倒れた原因は、債権そのものにあるのであって、発行している株式の種類に貸し倒れが左右される話では全くないわけです。

株式の発行と債権の貸し倒れは、全く別個の取引であり、株式と債権とは財務的に完全に独立している(両者は全く無関係)のです。

株式会社豊和銀行がA種優先株式ではなく「強制転換条項付優先株式」を発行していれば、

債務者は貸出金を約束通り返済したはずだ、などという話は全くないわけです。

また、貸出資金の源泉が、預金か普通株式発行による資金かA種優先株式発行による資金のいずれかだったのかも、

債権の貸し倒れとは全く無関係なのです(正確に言えば、どの源泉からの資金かは財務上も法務上も全く区別は付けられない)。

最近では、社債は資本と見なされるのですか?

After all, if a repayment of an account is scheduled, then the account is

a debt,

and if not, then it's a capital.

結局のところ、勘定の返済が予定されているのなら、その勘定は負債であり、

勘定の返済が予定されていないのなら、その勘定は資本金なのです。

All losses lead to damage to equity.

全ての損失は資本の毀損に通じる。

The fact that a bank has issued shares which will absolutely not be

repaid such as a common share

does not indicate the fact that loans

receivable will be settled safely at all.

普通株式のような絶対に償還されることはない株式を銀行が発行していることは、

貸出金が無事に返済されることを意味するわけでは全くないのです。

An increase in equity ensures nothing,

Healthy assets only head a hedge

against a hell.

資本を増やすことは何も保証しないのです。

健全な資産こそが、修羅場に対する防止策の先頭に立つものなのです。

{kind=link}

{kind=link}