2016年10月1日(土)

さが美株が2.3倍に上昇 一時179円に、対抗買収提案で

呉服専門店を展開するさが美株が29日に再び急騰した。

一時34円(23%)高の179円をつけ、先週末終値と比べた上昇率は2.3倍に達した。

独立系投資ファンドのニューホライズンキャピタル(東京・港)が親会社のユニー・ファミリーマートホールディングスに

さが美買収を提案したとの報道があった26日以降、個人投資家を中心に思惑買いが集中している。

さが美は既に投資ファンドのアスパラントグループ(同)による買収で合意している。

ニューホライズンはアスパラントの1株あたり買い付け価格(56円)を上回る70円での買収を提案した。

さが美株は1日の売買高が10万株に満たない日があるなど物色の圏外にあったが、報道後は商いが急増。

29日の売買高は1100万株を超えた。

さが美が同日発表した2016年3〜8月期連結決算は、売上高が前年同期比11%減の94億円、

最終損益が2億8800万円の黒字(前年同期は2億5400万円の赤字)だった。

不採算店閉鎖などの構造改革の成果が出た。

(日本経済新聞 2016/9/29

23:07)

ttp://www.nikkei.com/article/DGXLZO07803680Z20C16A9DTA000/

2016年9月27日

ニューホライズン

キャピタル株式会社

株式会社さが美の普通株式及び同社向け貸付債権の譲受けに関する申入れについて

友好的な実行に向け、23

日にユニー・ファミリーマートHD

に申入書を提出

ttps://newhorizon.jp/wp-content/uploads/2016/09/20160927.pdf

2016年9月30日

ニューホライズン

キャピタル株式会社

株式会社さが美の普通株式及び貸付債権の譲受け価格の引き上げについて

ttps://newhorizon.jp/wp-content/uploads/2016/09/20160930.pdf

【コメント】

ニューホライズン キャピタル株式会社からの買収提案を受け、様々な思惑から株式会社さが美の株価が著しく高騰しているようです。

「株式会社さが美のここ1ヶ月間の値動き」

2016年9月29日には一時「179円」の値が付いたようで、2016年9月30日の終値も「156円」という高騰ぶりです。>状況によっては上記株式買付価格を更に引き上げる余地もあると考えております。

と書かれていますが、2016年9月30日発表のプレスリリース(買収価格引上提案)には、

株式買付価格を更に引き上げる余地もあるといった旨・ニュアンスの記述は見当たらないように思います。

プレスリリースの記述を読む限り、ニューホライズン

キャピタル株式会社としては、買収提案価格(今後の公開買付価格)を、

「90円」より引き上げる考えは今のところはない、ということなのかもしれません。

投資家は株式会社さが美株式を高掴みしなければよいのだが、と思います。

さて、買収提案価格が今後さらに引き上げられるのかどうかは分かりませんが、

2016年9月30日にニューホライズン

キャピタル株式会社が発表したプレスリリースを読んでいて、ある記述に目が留まりました。

「株式会社さが美の普通株式及び貸付債権の譲受け価格の引き上げについて」には、

「貸付債権の譲渡」に関し次のように書かれています。

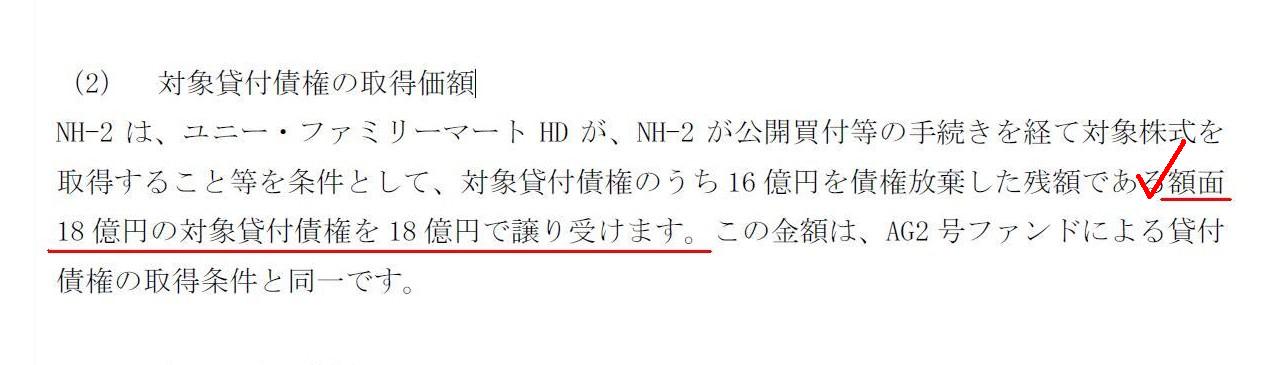

1.改訂内容

(2) 対象貸付債権の取得価額

(1/3ページ)

Receivables are extremely cashlike in theory. (理論上は債権は極めて現金の側面が強いのです。)

がその理由です。

当該貸付債権について現債権者・債務者間で債権放棄・債務免除はまだ実際には行われていないのに、

貸付債権を18億円で譲渡してしまうと、債務者から34億円弁済された場合(法的には債務者は34億円弁済しなければならないから)の

説明が付かなくなるのです。

つまり、これでは旧債権者から新債務者への寄付という捉え方になり、

当事者が当初企図していた取引とはズレが生じてしまうのです。

株式会社さが美は34億円の金銭債務を負ったままなのに、貸付債権の譲渡後は、

株式会社さが美は新債権者であるニューホライズン

キャピタル株式会社に18億円しか弁済しなくてよい、

という話はないわけです。

貸付債権の譲渡後にニューホライズン

キャピタル株式会社が改めて債権放棄に応じるのは自由ですが、

債務者はいくら弁済することになっているのか(いくら弁済する義務を負っているのか)は明確にしておくべきでしょう。

If a loan receivable has a right to be settled at 3.4 billion yen,

a

buyer should acquire the loan receivable at 3.4 billion yen.

ある貸付債権には34億円で決済される権利があるという場合、買い手はその貸付債権を34億円で取得するべきなのです。

{kind=link}