2016年10月1日(土)

http://citizen.nobody.jp/html/201610/20161001.html

「貸付債権を譲渡する」と聞きますと、「貸付債権の証券化」が頭に思い浮かびます。

このたびのユニー・ファミリーマートホールディングス株式会社とアスパラントグループ株式会社の事例では、

貸付債権の売主(旧債権者)は1人(ユニー・ファミリーマートホールディングス株式会社)、

貸付債権の買主(新債権者)は1人(アスパラントグループ株式会社とニューホライズン

キャピタル株式会社のどちらか1人)、

という貸付債権の譲渡ですので、証券化は全く関係ないのですが、

貸付債権の買主が複数の場合は、貸付債権を証券化することになります。

厳密に言えば、証券化を行う場合も、貸付債権の買主は特別目的会社1人であり、

その特別目的会社の株式を投資家その他は購入する、という形になります。

それで、このたびの株式会社さが美の事例では、「株式会社さが美に対する貸付債権」は有り体に言えば一種の「不良債権」である、

と言えるわけです。

株式会社さが美は34億円借り入れたものの、新旧債権者とは18億円しか返済しないという方針で買収話が進んでいるからです。

この辺り、株式会社さが美は、34億円の借入債務を、財務上の理由により返済したくても18億円しか返済できないのか、それとも、

買収完了後の親会社のグループ経営方針として金融支援の目的で敢えて18億円しか返済しない(16億円は金融支援の意味合い)のか、

どちらであるかにより、当該貸付債権にとって「不良債権」との呼び名が適切かどうかが決まるかと思います。

株式会社さが美に対しては、買収完了後、新たな親会社は追加出資を行っていくことも考えているのだろうと思いますが、

ここでは、1つの判断材料ということで、債務免除を受ける側である株式会社さが美のプレスリリースを1つ見てみましょう。

そして、ここでの判断と関連がある重要な記述を引用します。

2016年9月23日

株式会社さが美

平成29年2月期第2四半期及び通期業績予想(連結・個別)の修正及び特別利益の計上に関するお知らせ

ttp://www.sgm.co.jp/file.jsp?id=7165

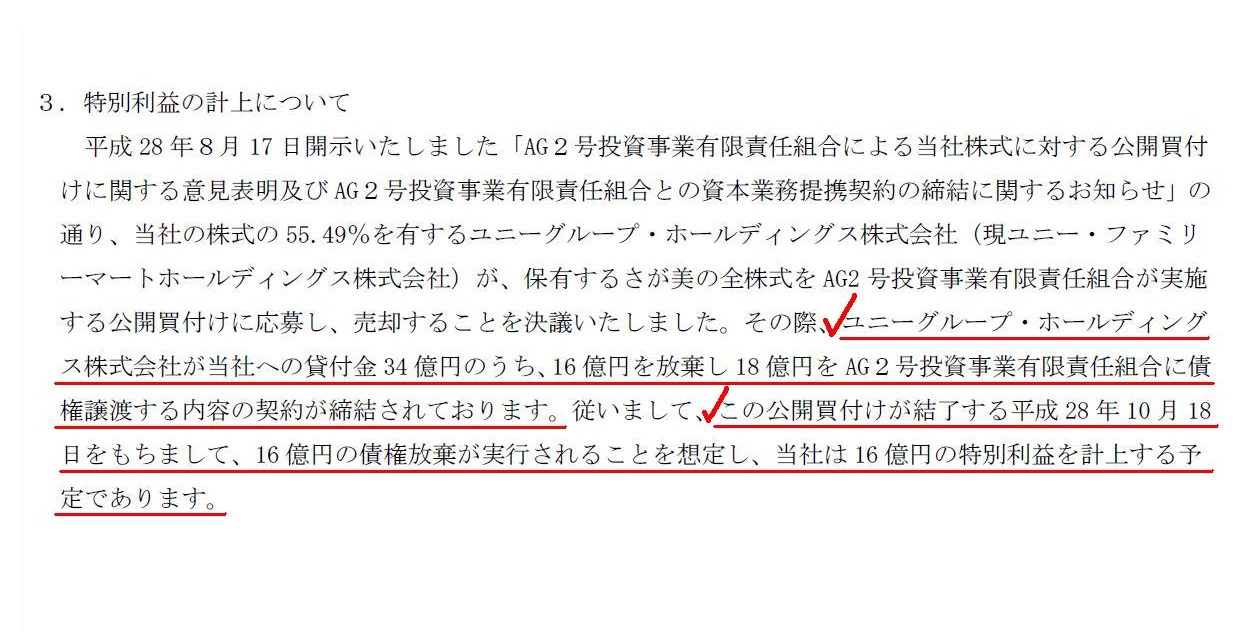

3. 特別利益の計上について

(3/3ページ)

>ユニーグループ・ホールディングス株式会社が当社への貸付金34億円のうち、16億円を放棄し18億円をAG2号投資事業有限責任組合に

>債権譲渡する内容の契約が締結されております。

>従いまして、この公開買付けが結了する平成28年10月18日をもちまして、16億円の債権放棄が実行されることを想定し、

>当社は16億円の特別利益を計上する予定であります。

株式会社さが美が負っている借入債務が免除されますと、株式会社さが美に特別利益が計上されるのは確かです。

しかし、この記述を読みますと、貸付債権の債権放棄は旧債権者と新債権者との間で合意されたものであって、

旧債権者と新債権者との間で締結された貸付債権譲渡契約が特別利益計上(債務免除)の理由である、と読めます。

どことなく、債務者である株式会社さが美は債権放棄(債務免除)の蚊帳の外であるように読めるわけです。

債権放棄(債務免除)に関する合意は、債権者と債務者との間で行われなければならないのです。

たとえ債権の譲渡が行われるとしても、旧債権者と新債権者との合意だけでは債務者の債務額には影響を与えないのです。

この辺り、昨日も少し関連のあることを書きましたが、「株式会社さが美が負っている借入債務の金額」が

この記述からでは判然としないと思います。

仮に、債権放棄に関しては旧債権者と新債権者との間で合意されたものに過ぎないのだとすると、

その合意後も、株式会社さが美は34億円の借入債務を負ったままである(株式会社さが美は新債権者に34億円返済する義務がある)、

ということになります。

この記述からだけですと、自分自身の債務のことであるにも関わらず、株式会社さが美は債務の金額についてどこか他人事である

ように読めるのですが、新旧債権者としては、当該貸付金は18億円しか返済されない見込みだ、と判断しているようです。

ただ、その推計は債権者側の推計に過ぎず、債務者自身は当初の契約通り34億円返済する計画を持っているのかもしれません。

その辺り、債務者である株式会社さが美自身はどう思っているのか(返済できるの見込みなのかどうかは)分かりませんので、

株式会社さが美に対する貸付債権を不良債権と呼ぶのが適切かどうかは、これ以上は考えないことにします。

一言で言えば、「どういう経緯で新旧債権者が株式会社さが美に対する貸付債権について債権放棄を行うと考えたのか分からない」、

ということように思います。

ある債権が満額弁済されるかどうかは債務者が債務を満額弁済するか否かだけで決まります。

債権者の判断で決まる話ではないのです。

いずれにせよ、債権者と株式会社さが美(債務者)との間で債権放棄について合意がない限り、

株式会社さが美には特別利益(債務免除益)は計上されない、というふうに理解をしなければなりません。

それから、この事例では特に債権者は株式会社さが美の支配株主の立ち位置にあるからこそ言えることも言えますが、

たとえ株式会社さが美の債務の弁済能力に問題があるのだとしても、債権放棄は行うべきではない、と私は思います。

なぜなら、株式会社さが美が債務の免除を受けますと、株式会社さが美には益金が認識されてしまうからです。

株式会社さが美が債務の免除を受けると特別利益を計上するとだけ聞きますと、債務免除を受けた方がよいのではないか、

と思ってしまいますが、特別利益(債務免除益)とは言っても一切現金収入は伴いませんし、何より税務上は益金となります。

支配株主として株式会社さが美に対し金融支援を行っていきたいのであれば、この場合、親会社は債権放棄を行うのではなく、

第三者割当増資を引き受けて追加出資を行い、株式会社さが美はその増資により調達した資金で借入債務を返済する、

という支援方法を取るべきだと思います。

この方法であれば、親会社には債権放棄損失(税務上は損金不算入)は計上されませんし、

株式会社さが美には税務上益金は発生しません。

以上のような取引を一体化した取引がいわゆる「デット・エクイティ・スワップ」なのだと思いますが、

「デット・エクイティ・スワップ」の是非はともかくとして、

会社(債務者)の存続を前提として考える場合には、たとえ金融支援目的であるとしても債権者は債権放棄を行うのではなく、

会社(債務者)に出資を行い、会社(債務者)はその増資により調達した資金で債務を弁済する、という手法を取れば、

税務上は不利にはならないと言えます。

特にこのたびの事例では、債権者=株式を取得したばかりの支配株主、という関係ですので、なおさらそうするべきなのです。

それで、最初に、「貸付債権を譲渡する」と聞くと「貸付債権の証券化」が頭に浮かぶ、と書いたわけなのですが、

このたびの事例のように、債務者自身の返済見込みはともかく、

債権者側が債権は満額は弁済されないだろうと考えている場合の証券化というのは、話がやや複雑になるのだろうと思いました。

つまり、債権者側が債権は満額は弁済されないだろうと考えている場合は、

特別目的会社による債権取得価額が問題になるように思います。

端的に言えば、理論的には、債権の証券化を行うためには、「債権の弁済金額」が正確に分からないといけないわけです。

そうでないと、債権の証券化がギャンブルのようになってしまうのです。

債権の証券化とはギャンブルでも何でもなく、債権からのキャッシュフローを小口に分割するだけの手続きです。

理論上、債権からのキャッシュフローは確定しているのが前提ではないかと思いますので、

その債権の元本部分の金額(債務者から弁済される金額)すら分からないとなりますと、

特別目的会社は債権を買うことはできない、ひいては、投資家も特別目的会社の株式を買うことはできない、

ということになると思います。

もちろん、ギャンブルと割り切るのならば、元々の元本金額未満のある一定の価格で不良債権を特別目的会社に譲渡し、

投資家はその特別目的会社の株式を買う(もしもその後債権が満額弁済されれば投資家は非常に大きな利益を得る)、

ということも考えられるのですが、債権という勘定の二面性(現金でもあり一資産でもある)を鑑みれば、

基本的には、証券化を行う債権は不良債権以外の債権であるべきであると思います。

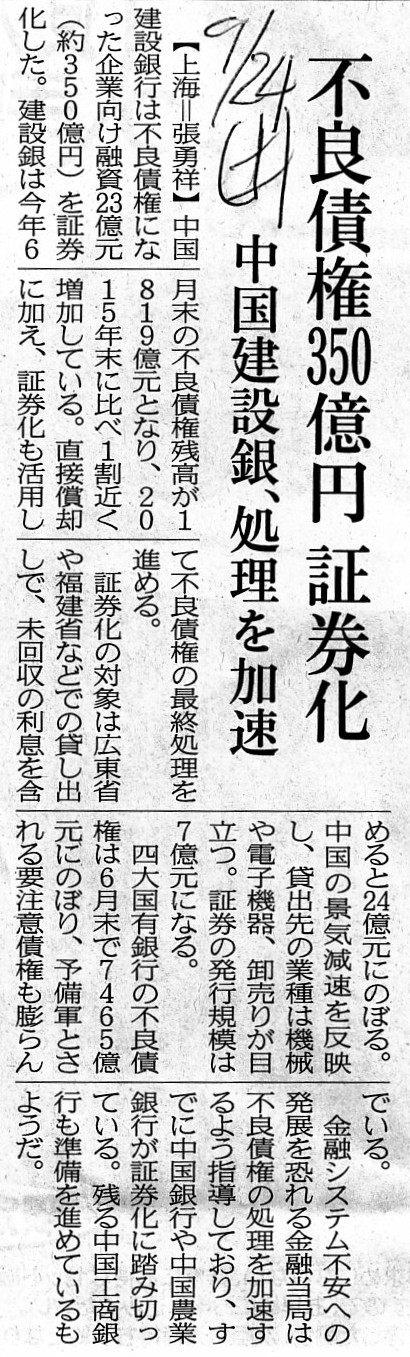

中国では、不良債権が頻繁に証券化されているようです↓。

「直接償却」という言葉が記事中にありますので、「直接償却」の解説記事も一緒に紹介します。

2016年9月24日(土)日本経済新聞

不良債権350億円 証券化 中国建設銀、処理を加速

(記事)

直接償却と間接償却

(金融大学 金融用語辞典)

ttp://www.findai.com/yogo/0253.htm

解説記事には、

>直接償却…不良債権を帳簿から切り離して、オフバランス化する方法

と書かれていますが、「いくらでオフバランス(債権譲渡)するべきのか?」が不良債権の場合は誰にも全く分からないわけです。

「債務者は今後実際にいくら弁済するのか?」が正確に分からないと、債権を譲渡する金融機関側も購入する投資家の側も、

どの債権譲渡価額が公正かについては判断は付かないわけです。

(投資家保護の観点からではなく)理論的には、正常債権のみが証券化や債権譲渡の対象である、と考えるべきだと思います。

For a stock company, an investment through a capital from an investor is not

a taxable income,

whereas waiver of a debt from a creditor is a taxable

income.

株式会社にとって、投資者からの資本金を通じた出資は税務上益金ではありませんが、

債権者からの債務の免除は税務上益金なのです。

Ultimately speaking, whether a receivable is really bad or normal is

unknown

until an obligor of the receivable is actually liquidated.

In

other words, a "depreciation" and "securitization", etc. in such context are

made

before an obligor actually goes into bankruptcy or actually gets

insolvent or,

to put it simply, before a settlement day.

After a

settlement day, an obligor only enters into a liquidation procedure.

究極的なことを言えば、ある債権が本当に不良債権なのかそれとも本当は正常債権なのかは、

その債権の債務者が実際に清算されるまでは分からないのです。

他の言い方をすれば、そのような文脈において「償却」だの「証券化」だのが行われるのは、

債務者が実際に倒産する前、すなわち、債務者が実際に支払いが不能となる前、

すなわち、一言で言えば、弁済期日前のことになるのです。

弁済期日後は、債務者は清算手続きに入るだけなのです。

{kind=link}

{kind=link}