2016年9月23日(金)

平成2 8 年9

月

日本証券業協会

投資信託協会

全国証券取引所

平成29年度税制改正に関する要望

ttp://www.jsda.or.jp/katsudou/teigen/zeisei/files/1609_zeisei.pdf

平成29年度税制改正に関する要望【主要項目説明資料】

ttp://www.jsda.or.jp/katsudou/teigen/zeisei/files/1609_zeisei_syuyou.pdf

「平成29年度税制改正に関する要望」

3.上場株式等の相続税評価額等の見直し

(3/5ページ)

「平成29年度税制改正に関する要望【主要項目説明資料】」

5.上場株式等の相続税評価額等の見直し1

(31/40ページ)

5.上場株式等の相続税評価額等の見直し2

(32/40ページ)

5.上場株式等の相続税評価額等の見直し3

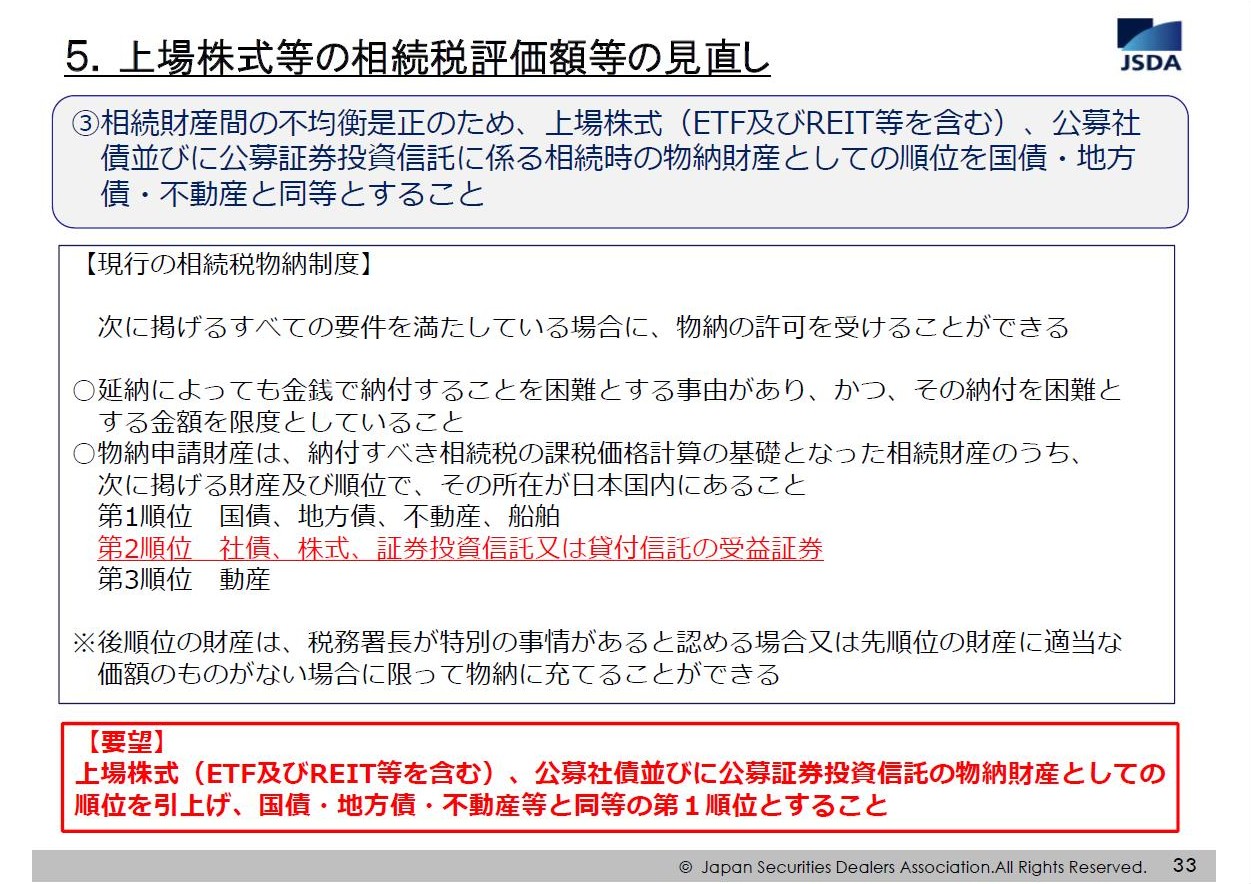

(33/40ページ)

5.上場株式等の相続税評価額等の見直し4

(34/40ページ)

相続税は、お金でしか払えないの?(物納)

(相続税・贈与税・遺言の部屋)

ttp://123s.zei.ac/souzoku/butunou.html

相続税の物納

(中原会計事務所 中原会計の相続対策室)

ttp://www.nkaikei.co.jp/nyumon/butuno.htm

「平成29年度税制改正に関する要望」中の「3. 上場株式等の相続税評価額等の見直し」の要約

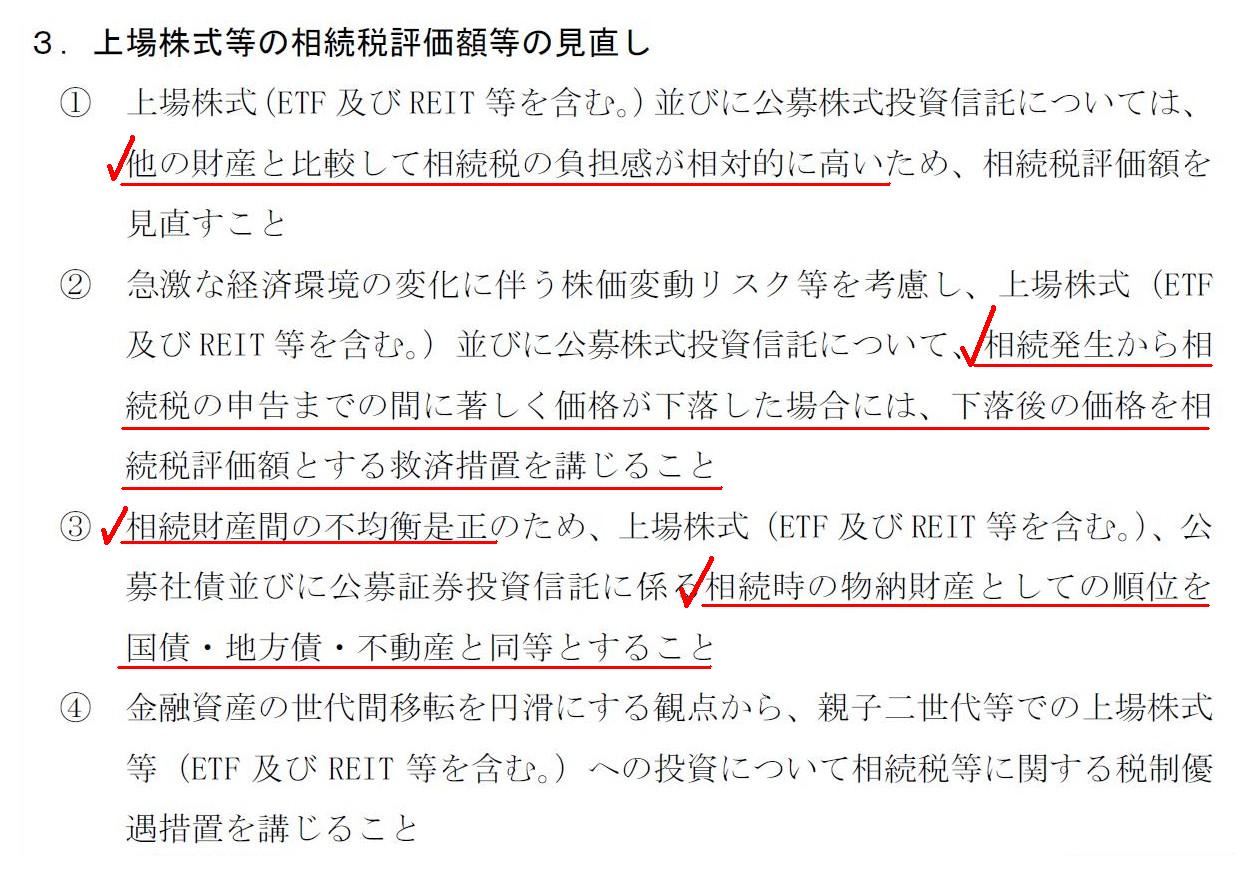

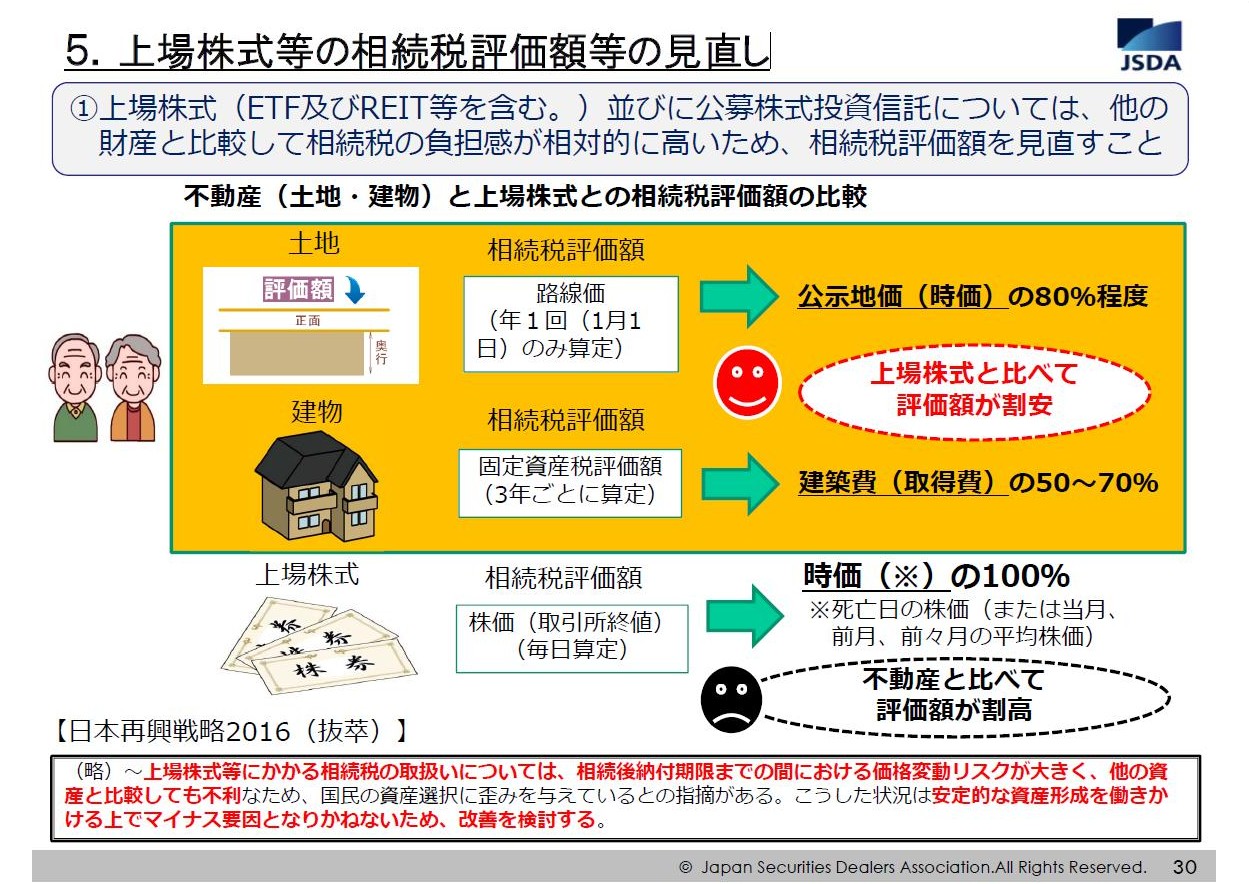

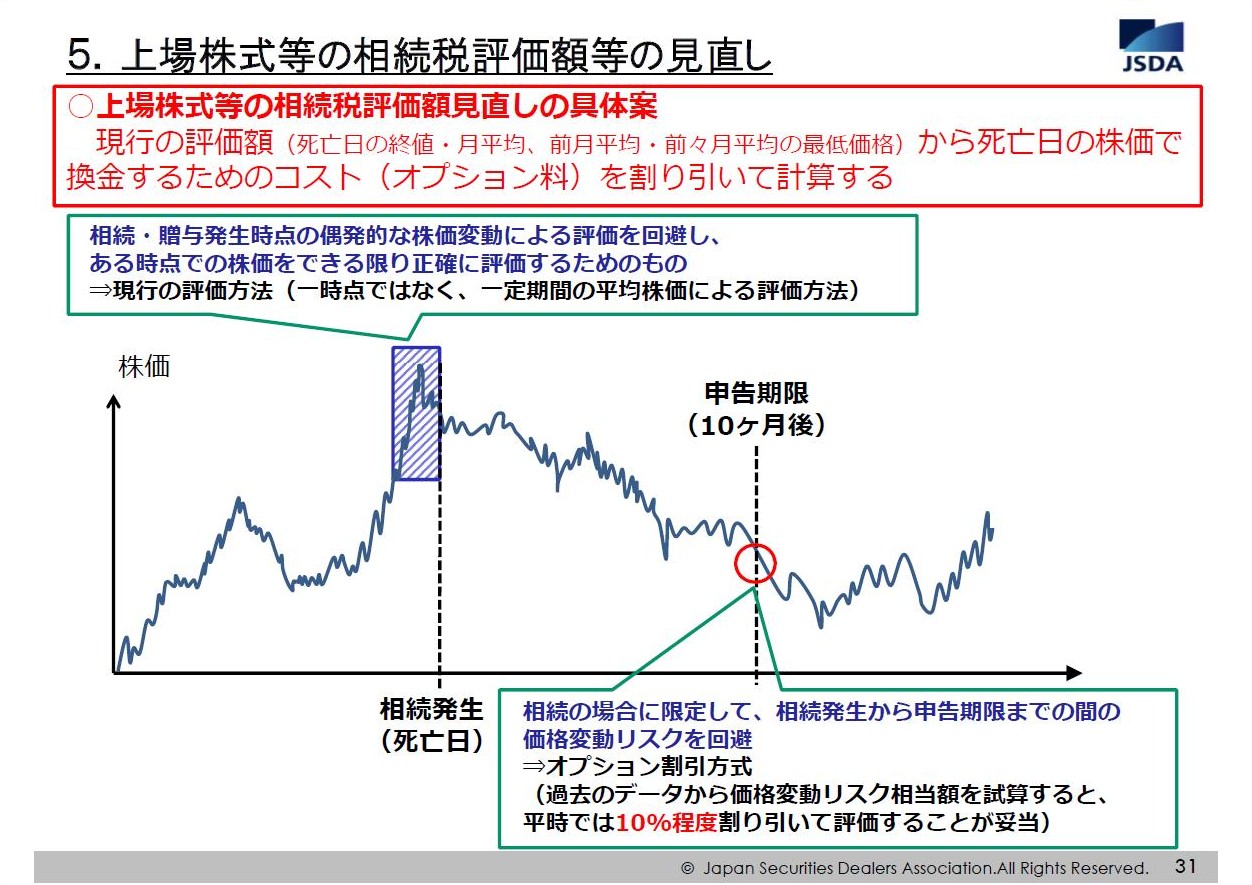

①上場株式については、他の財産と比較して相続税の負担感が相対的に高いため、相続税評価額を見直すこと

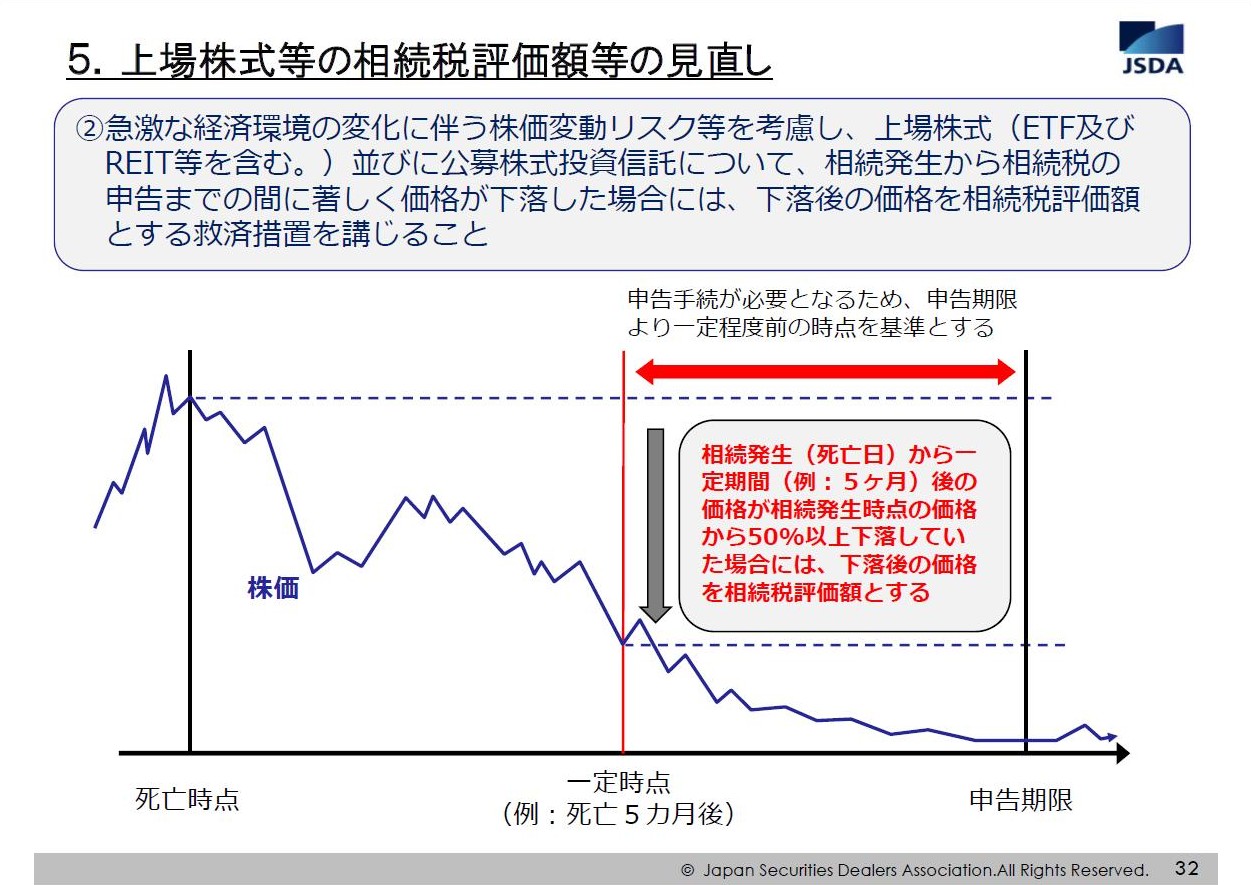

②急激な経済環境の変化に伴う株価変動リスク等を考慮し、上場株式について、

相続発生から相続税の申告までの間に著しく価格が下落した場合には、下落後の価格を相続税評価額とする救済措置を講じること

③相続財産間の不均衡是正のため、上場株式に係る相続時の物納財産としての順位を国債・地方債・不動産と同等とすること

④金融資産の世代間移転を円滑にする観点から、親子二世代等での上場株式への投資について

相続税等に関する税制優遇措置を講じること

相続についての過去のコメント

2016年9月14日(水)

http://citizen.nobody.jp/html/201609/20160914.html

【コメント】

上場株式の相続は不動産の相続に比べて、相続税の取り扱いが不利となっているようですが、この点について記事には、

>株の相続税は原則、株保有者が死亡した日の時価で算出する。

>納税日までに株価が下落しても死亡日の時価評価で納税する必要があり、資産価格の下落リスクを抱える。

>納税のため結局は株の売却を迫られるケースも多く、株離れにつながっているとの見方が多い。

>株と同様に価格が変動する土地は相続税を地価(時価)の80%で算出するなど優遇されている。

と書かれています。

この記事では、主に、死亡日から納税日までに株価が下落する場合には、納税のために相続した上場株式を売却せざるを得ないので、

上場株式の相続に優遇措置を設けるべきだ、と言っているのだと思います。

しかし、その考え方は間違っていると思います。

たとえ死亡日から納税日までに株価が上昇した場合であっても、結局は、納税のために相続した上場株式を売却せざるを得ないのです。

なぜならば、上場株式を相続したというだけでは、相続人の手許現金は増加していないからです。

2016年9月14日(水)

のコメントでは、相続税は所得税の一類型であると言えると書きましたが、

上場株式を相続したというだけでは相続人に担税力は一切生じないのです。

このことは、上場株式だけではなく、現金以外の全ての相続財産について当てはまります。

現金以外の財産を相続しても、相続人には担税力は生じないのです。

結局のところ、納税者は税を現金で支払わなければならないわけです。

現金を相続したわけでもないのに相続税を課されるとなると、相続税を支払うために相続財産を換金(売却)せざるを得ない、

ということになります。

税務上、現在の相続の取り扱いは、結局のところ、財産の贈与を受けた場合と非常に似通った取り扱いになっているのだと思います。

すなわち、相続税の取り扱いは贈与税の取り扱いと非常に類似しているのだと思います。

現在の相続が、いかに財産の移転だけを意味しているに過ぎないか、この取り扱いからも分かるというものです。

相続制度の問題点はともかく、担税力という観点から言えば、贈与税の問題点がそっくりそのまま相続税にも当てはまると思います。

ただ、いい悪いは別にして、相続というのは親子の間柄だからこそ発生し得るものです。

この点、経済的には極めて似通っているとはいえ、発生原因を鑑みれば、やはり相続は贈与とは異なると言えるでしょう。

そうであるならば、いっそのこと相続税は全面的に廃止する方が理に適うようにも思います。

例えば、戸籍は別々だとは言え、法律上は親子は相互に扶養する義務を負っています。

そのことは、経済的には、親の財産は一定度は子の財産であり、子の財産は一定度は親の財産であることを前提にしている、

ということでしょう。

親は親、子は子という形で、各人が保有している財産は本当にそれぞれの個人財産であるという位置付けなのであれば、

扶養の義務すらないはずでしょう。

戸籍は別々ではあるが相互に扶養する義務がある、という点において、表面的ではあるとは言え家族はやはり家族なのです。

戦前の相続とは異なり、現代の相続では親から子へ財産の移転は実際に生じてはいるものの(子の所有財産は現に増加する)、

その財産は生前から親が子を扶養するために大切に貯蓄・管理していたものとも言えるわけです。

生前、家族だからこそ親が子のためにその現金を支出したとしてもおかしくはなかったという解釈も成り立つわけです。

家族の場合は扶養の義務があるといった観点から言えば、現代においても相続税はない方が理に適う、という見方もあると思います。

Cash can be divided into several equal parts, but an asset other than cash

can usually not.

If you want to divide an asset other than cash into several

equal parts for some reason,

you have no choice but to exchange the asset for

cash.

現金は均等ないくつかに分割できますが、現金以外の資産というのは通常均等に分けることはできないのです。

仮にある理由から現金以外の資産を均等ないくつかに分割したいのであれば、その資産は現金化する以外ないのです。

Even though a market price of a listed share inherited at the time of a

declaration of an inheritance tax is

higher than that at the time of an

inheritee's death,

an inheritor is usually not able to pay an enough amount

of the tax.

For, usually, he has held his inheritance in kind even at the

declaration.

相続される上場株式に関して、たとえ相続税申告時の市場価格の方が被相続人死亡時の市場価格よりも高い場合であっても、

相続人は通常、十分な額の相続税を納付することはできません。

というのは、通常、相続人は相続税申告時においても相続財産を現物のまま保有しているからです。

An inheritor does usually not exchange his inheritance for cash even at

the time of a declaration of an inheriatnce tax.

通常、相続人は、相続税の申告時になっても相続財産を換金したりはしないものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}