2016年9月10日(土)

2016年9月9日(金)

http://citizen.nobody.jp/html/201609/20160909.html

まず、2016年7月21日にイーター電機工業株式会社が発表したプレスリリース「上場廃止後の当社株式の取り扱いに関するお知らせ」

には、非上場企業における株式の譲渡方法についての説明が記載されていますので紹介します。

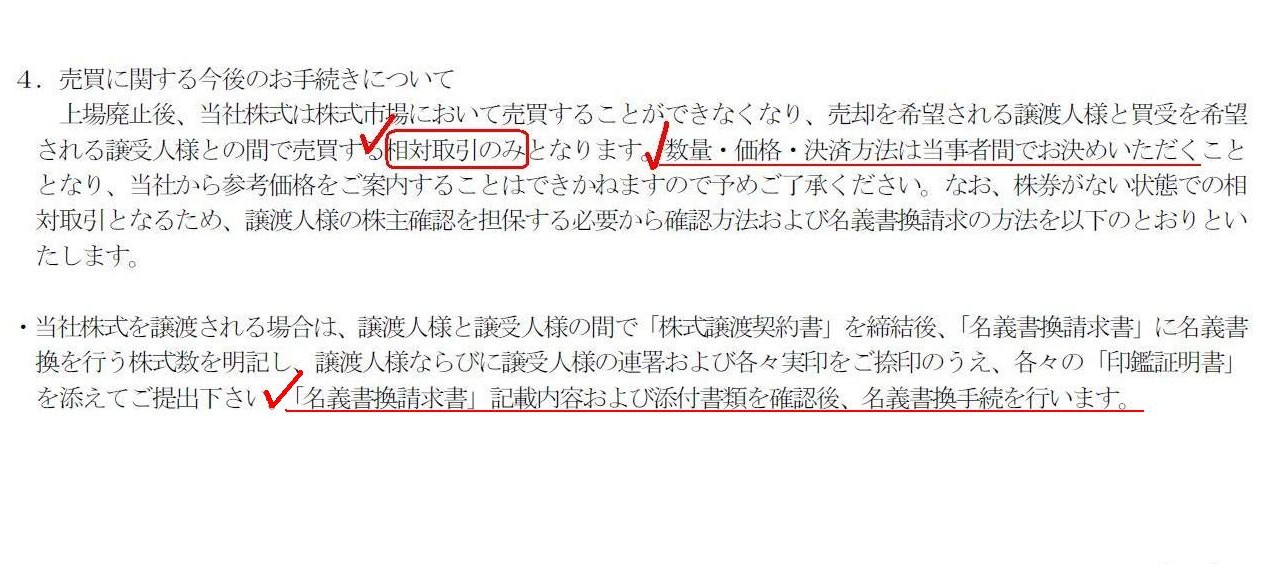

4.売買に関する今後のお手続きについて

(2/2ページ)

会社としては、「今現在、誰が何株株式を所有しているのか?」を把握しておかねばなりません。

ですので、株式の譲渡の際には、当事者だけで取引を終わらせるのではなく、必ず会社側に名義書換の請求まで行わねばなりません。

当事者が主張している内容が正しいのではなく、株主名簿の記載内容が正しいのです。

「株主としての権利」の第三者への対抗要件は、株主名簿(の名義書換)である、と考えなければなりません。

また、昨日のコメントの最後に、次のように書きました。

>いわゆる上場企業における株価(市場価格)というのは、そもそも貸借対照表の株主資本の簿価とは無関係の概念であるわけです。

>上場企業における株価(市場価格)は、競りによって決まるというだけのことであり、

>その株価(市場価格)は貸借対照表の株主資本の簿価を始めから根拠とはしていないわけです。

この点について一言書きますと、「資本の簿価と株式の価値とが乖離している」のは、実は上場企業だけではありません。

非上場企業においても、「資本の簿価と株式の価値とが乖離している」のです。

その理由は、貸借対照表の資産勘定は含み益を抱えているかもしれませんし含み損を抱えているかもしれないからです。

そして、資産勘定が含み益を抱えているとしてもいくらの含み益を抱えているのかは分かりませんし、

資産勘定が含み損を抱えているとしてもいくらの含み損を抱えているのかは分からないからです。

現代会計の財務諸表では、取得原価主義に基づき貸借対照表を作成したならば、そのような資本額になる、

というだけのことであり、貸借対照表の資本額にはそれ以上の意味もなければそれ以下の意味もないのです。

例えば、貸借対照表の資本額が本当に株式の公正な価値を表しているのだとすれば、

貸借対照表が資産超過となっている企業は絶対に債務不履行を起こさない(債務の支払能力はある)、という結論になるでしょう。

しかし、実際には、たとえ資産超過であっても企業は債務不履行を起こすわけです。

なぜなら、貸借対照表に計上されている資産勘定は、貸借対照表価額と同じかそれ以上の価額で現金化できるとは限らないからです。

このことは、貸借対照表の資本額は株式の公正な価値とは無関係である、ということを端的に示しているでしょう。

貸借対照表に計上されている資産勘定は、譲渡により現金化できる金額(将来の現金収入額)を表しているわけではありません。

むしろ話はある意味正反対であり、貸借対照表に計上されている資産勘定は、

取得により現金を支払った金額(過去の現金支出額)を表しているに過ぎないのです。

貸借対照表の資本額は、公正な株式の譲渡価額(公正な株式の価値・価額)を表しているわけでは全くないのです。

非上場企業の株式の譲渡価額は、市場における競りではなく、当事者間の交渉により決まる、という違いはあるものの、

株式の価値に関する考え方は、非上場企業の株式についても先ほど引用した記述がそのまま当てはまるのです。

Fundamentally, whether listed or unlisted,

a book value of equity on a

balance sheet has nothing to do with a value of a share.

上場していようが非上場であろうが、本質的に貸借対照表の資本の簿価は株式の価値とは無関係なのです。

{kind=link}