2016年9月9日(金)

2016年8月31日(水)日本経済新聞 公告

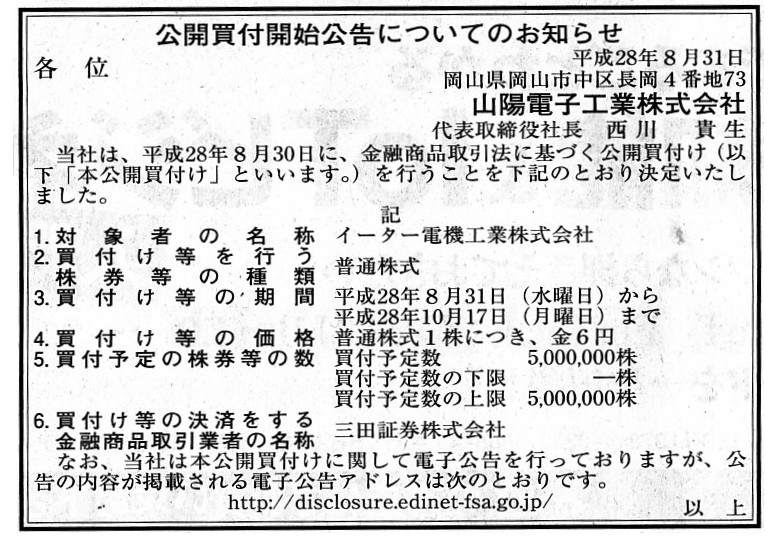

公開買付開始公告についてのお知らせ

山陽電子工業株式会社

(記事)

2015年6月26日

イーター電機工業株式会社

債務超過の猶予期間入りに関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1262522&code=6891&ln=ja&disp=simple

(ウェブサイト上の同じPDFファイル)

2016年5月18日

イーター電機工業株式会社

上場廃止基準抵触の見込みに関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1362114&code=6891&ln=ja&disp=simple

(ウェブサイト上の同じPDFファイル)

2016年5月18日

イーター電機工業株式会社

営業外費用、特別損失の計上および業績予想の修正に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1362113&code=6891&ln=ja&disp=simple

(ウェブサイト上の同じPDFファイル)

2016年6月24日

イーター電機工業株式会社

上場廃止に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1375478&code=6891&ln=ja&disp=simple

(ウェブサイト上の同じPDFファイル)

2016年7月21日

イーター電機工業株式会社

上場廃止後の当社株式の取り扱いに関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1383573&code=6891&ln=ja&disp=simple

(ウェブサイト上の同じPDFファイル)

2016年8月1日

イーター電機工業株式会社

山陽電子工業株式会社による当社株式に対する公開買付けに関するお知らせ

ttp://www.eta.co.jp/news/news.php?module=detail&date=20160831

(キャプチャー画像)

H28.08.31 09:55

公開買付届出書

山陽電子工業株式会社

(EDINEと同じTPDFファイル)

H28.08.31 15:28

意見表明報告書

イーター電機工業株式会社

(EDINEと同じTPDFファイル)

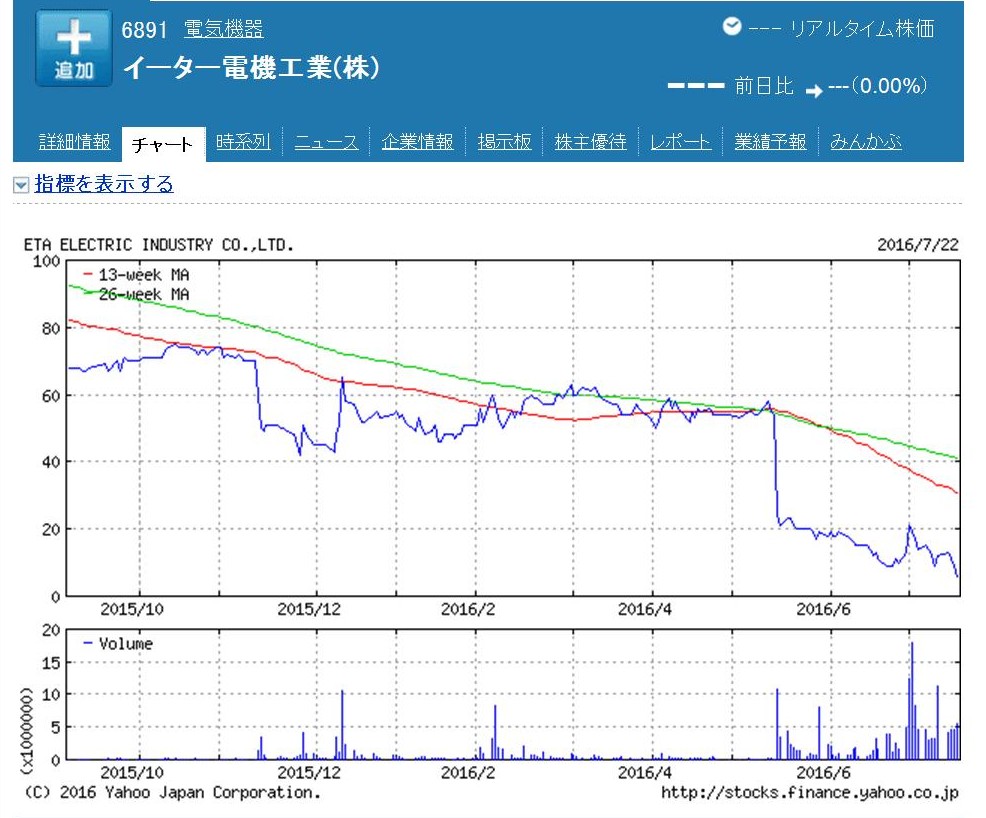

「イーター電機工業株式会社株式の上場廃止前1年間の値動き」

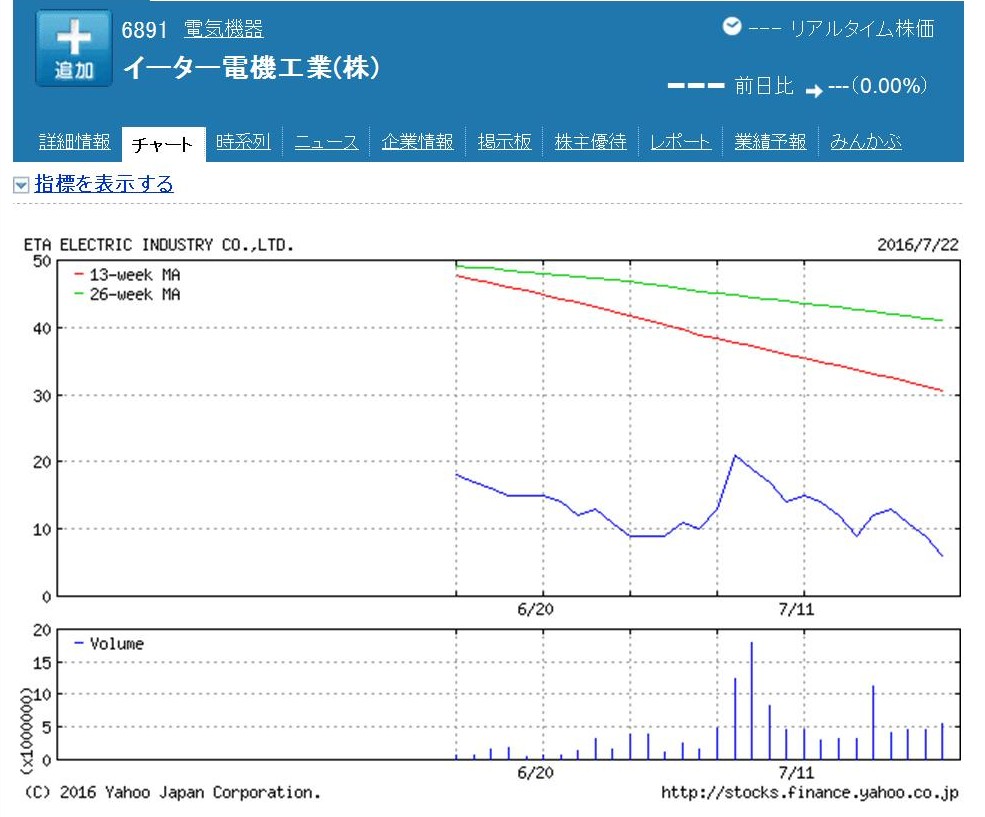

「イーター電機工業株式会社株式の上場廃止前3ヶ月間の値動き」

【コメント】

山陽電子工業株式会社がイーター電機工業株式会社に対し公開買付を実施しているのですが、

何とイーター電機工業株式会社は非上場企業です。

正確に言えば、イーター電機工業株式会社は以前は上場していたのですが、2016年7月25日付で上場廃止となっています。

上場廃止になった理由は、2016年3月期と2016年3月期に2期続けて債務超過の状態になったことであるようです。

2016年7月21日にイーター電機工業株式会社が発表したプレスリリース「上場廃止後の当社株式の取り扱いに関するお知らせ」

に書かれていますように、上場廃止後は、証券保管振替機構による株式の取り扱いが廃止となり、

これに伴い各証券会社での株式の取り扱いもできなくなります。

したがって、非上場株式に対して公開買付を実施することはできません。

ただ、今日はそういった点については問題視しないこととして、公開買付は実施できると想定して一言だけコメントを書きます。

買付予定数には「5,000,000株」という上限が設定されています。

山陽電子工業株式会社は公開買付届出書提出日(2016年8月31日)現在、イーター電機工業株式会社株式の12.34%を所有している

わけですが、この「5,000,000株」というのは所有割合で言うと37.00%に相当します。

つまり、山陽電子工業株式会社は公開買付成立後も「49.34%」しかイーター電機工業株式会社株式を所有しないわけです。

公開買付を実施すると聞きますと、一般的には「過半数」(支配株主の異動)が1つの公開買付規制上の閾値になろうかと思いますが、

「49.34%」しか所有するに至らないにも関わらず、公開買付を行うというのは何か理由でもあるのだろうかと思いました。

まあ、イーター電機工業株式会社株式は既に非上場株式ですので、その点は置いておくとしましょう。

このたびの買付価格は、何と1株につき「6円」とのことです。

イーター電機工業株式会社は債務超過の状態が長く続いているということで、株式の価値は極めて低いという評価になるわけです。

証券取引所での売買最終日であった2016年7月22日(金)

の終値が「6円」であったことを算定根拠として、

買付価格は「6円」に設定した、とのことです。

過去に実施された公開買付を見ても、買付価格が「6円」というのは、ほとんど例はないと思います。

法律上は、買付価格の最低値は「1円」になると思います(「0円」でも可能なのでしょうか)が、

いずれにせよ、買付価格が「6円」というのは、過去に例がないくらいの低さだと思います。

>有価証券上場規程施行規則において規定する「純資産の額」は

>「純資産の部の合計額+特別法上の準備金等−(新株予約権+少数株主持分)」となっており、その額は245

百万円であります

まず興味深いのは、上場規則上の「純資産の額」には株主資本の額に「特別法上の準備金等」が加算される、という点です。

「特別法上の準備金等」については、準備金の計上は法令で定められた繰入及び取崩方法に従わなければなりません。

したがって、「特別法上の準備金」が計上されていることは経営の結果ではない、

という考え方に上場規則は立っているのだと思います。

それで、これは引当金や準備金全般について言えることですが、

引当金や準備金を計上しても計上しなくても、資産の部に変動は一切生じないわけです。

このことは、引当金や準備金は計上しても計上しなくても、会社の債務の履行可能性には影響は一切ない、

ということを意味しているわけです。

他の言い方をすれば、引当金や準備金は計上しても計上しなくても会社財産に変動はない、ということになります。

ですので、”債務超過か否か”という文脈では、上場規則上は、

「純資産の額」に「特別法上の準備金等」を足し戻すことを認めているのだと思います。

「特別法上の準備金等」以外の他の引当金や準備金については、企業会計原則の適用や経営判断の結果ということで、

「純資産の額」に引当金や準備金を足し戻すことは、上場規則では認めていないのだと思います。

それで、以上の議論から明らかなように、貸借対照表が債務超過となっているのか否かは、会社の支払能力とは関係がないのです。

貸借対照表上の資産の全ては現金というわけでは全くありません。

試算超過だからと言って支払能力があることは全く意味しません。

また、貸借対照表が債務超過となっている理由は、

引当金の計上の結果や過度に保守的な会計処理(過度な減損処理など)の結果に過ぎないかもしれないわけです。

もちろん、引当金計上も減損処理も行っていないにも関わらず債務超過という状態ですと、

基本的には会社には支払能力がない(営業活動による現金の創出能力が足りていない)という見方をしなければなりませんが、

理論的には、一時的に資金繰りが厳しいので借入金で資金をつないでいるだけである、という状態ですと、

債務超過だからと言ってその後必ず債務不履行を起こす(債務の支払いができなくなる)というわけでもないわけです。

その辺り、会社は今後債務不履行を起こすのか否かまで含めて、投資家の投資判断という部分ではないだろうか、という気がします。

つまり、債務超過であることを理由に上場廃止にする、という考え方は間違いであろうと私は思うわけです。

いわゆる上場企業における株価(市場価格)というのは、そもそも貸借対照表の株主資本の簿価とは無関係の概念であるわけです。

上場企業における株価(市場価格)は、競りによって決まるというだけのことであり、

その株価(市場価格)は貸借対照表の株主資本の簿価を始めから根拠とはしていないわけです。

そういった「簿価と株価(市場価格)との乖離」については、株式市場では制度上そもそも前提としているということから言っても、

債務超過であることを理由に上場廃止にするという上場規則には根拠がない、と私は思います。

The reason why a person buys an object at 6 yen is that he judges a value of the object at more than 6 yen.

人がある目的物を6円で買う理由は、その目的物には6円以上の価値があると判断しているからなのです。

The listing regulation that a company with excessive debts gets delisted

is groundless, actually.

For the condition of assets exceeding debts on a

balance sheet does not always indicate solvency

and the condition of debts

exceeding assets on a balance sheet does not always indicate insolvency.

債務超過となった企業は上場廃止となるという上場規則には、実は根拠はないのです。

というのは、貸借対照表が資産超過の状態にあることは必ずしも支払能力があることを意味しませんし、

また、貸借対照表が債務超過の状態にあることは必ずしも支払能力がないことを意味しないからです。

{kind=link}

{kind=link}

{kind=link}