2016年7月4日(月)

2016年7月2日(土)

に大量保有報告書と共同保有者についてコメントを書きましたが、

今日は特に「みなし共同保有者」について一言だけコメントします。

関東財務局

大量保有報告書に関するよくあるご質問

(最終更新日:2015年10月7日)

ttp://kantou.mof.go.jp/disclo/tairyou/qanda.htm

関東財務局

株券等の大量保有の状況等に関する開示制度(5%ルール)の概要について

(最終更新日:2015年5月29日)

ttp://kantou.mof.go.jp/disclo/tairyou/mokuji.htm

2013年3月11日

株式会社大和総研

いまさら人には聞けない

大量保有報告(5%ルール)のQ&A

ttp://www.dir.co.jp/research/report/law-research/securities/20130311_006922.pdf

過去の関連コメント

2016年7月2日(土)

http://citizen.nobody.jp/html/201607/20160702.html

【コメント】

金融商品取引法にいう「共同保有者」には、「実質共同保有者」と「みなし共同保有者」の2つが定義されています。

2016年7月2日(土)

に紹介した記事では、大株主2社が「実質共同保有者」に該当するか否かが論点となっていたかと思います。

保有株式に関する合意があれば、大株主2社は「実質共同保有者」に該当するのだが、

記事では、保有株式に関する合意はないと大株主2社は回答した、という内容であったわけです。

「実質共同保有者」に該当するか否かは、保有株式に関する合意があるかないかで決まるわけです。

それで、2016年7月2日(土)のコメントでは、共同保有者という考え方自体がおかしい、と書いたわけですが、

今日はもう1つの「共同保有者」である「みなし共同保有者」について、一言だけコメントします。

「みなし共同保有者」とは、端的に言えば、自動的・強制的に「共同保有者」であると見なされる関係者のことです。

合意の有無などではなく、形式的な要件のみから、ある関係者が自動的・強制的に「共同保有者」であると見なされるわけです。

「共同保有者」は英語では「joint

holder」というようです。

しかし、これは私見になりますが、より正確には、「joint holding

party」、

すなわち、「holder」(保有者)ではなく「party」(関係者)と表現するべきではないかと思います。

特にお互いの合意とは無関係にそうと見なされる「みなし共同保有者」の場合は、一方が「holder」ではないこともあるわけです。

「共同保有者」は英語で「joint

holding

party」の方がより正確ではないかと思います。

それでは、「みなし共同保有者」に該当する関係者とはどのような関係者なのか、図に描いてみました。

「Three

patterns of a joint holder.」 (共同保有者の3類型)

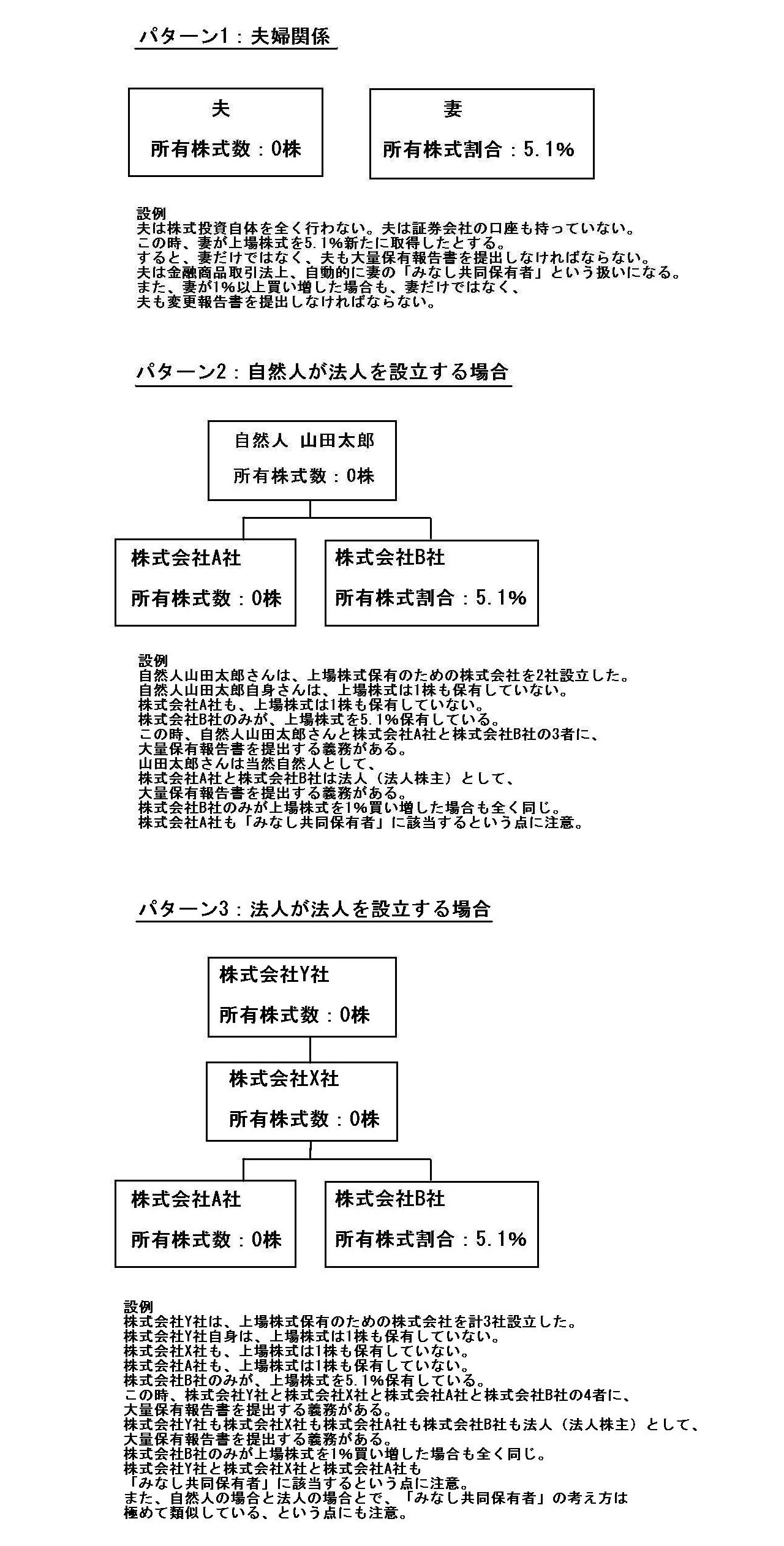

パターン1:夫婦関係

パターン2:自然人が法人を設立する場合

パターン3:法人が法人を設立する場合

の3パターンに分けて考えてみました。

この図に出てくる「全員」(上場株式を1株も所有していない者も含む)が「みなし共同保有者」に該当します。

上場株式を1株も所有していなくても、大量保有報告書を提出する義務がある、という点に注意して下さい。

ただ、実務上の極めて細かいことを言いますと、「保有割合が0.1%以下の場合」は、「みなし共同保有者」からは除外されます。

現行の金融商品取引法上は、保有株式数が0株の場合は、「みなし共同保有者」に該当しない、という取り扱いになるようです。

しかし、「みなし共同保有者」という考え方に厳密に基づけば、実際に上場株式を保有しているか否かは関係がないわけです。

夫の指示を受けて妻が上場株式を保有しているだけである場合や、

親会社の指示を受けて子会社が上場株式を保有しているだけである場合を考えてみると分かるように、

結局のところ、誰と誰が「共同保有者」の関係にあるのか、という点が重要であるわけです。

要するに、「私はこれだけしか株式を保有していません(ですので、大量保有報告書は提出しません)」という事態を避けるために、

金融商品取引法上、「共同保有者」という考え方を行うことにしているわけです。

保有者ですらないのなら「共同保有者」には該当しないという考え方もできるかもしれませんが、やはりそれは間違いです。

0.1%保有していれば「共同保有者」であり、1株も保有していなければ「共同保有者」ではない、という考え方はおかしいわけです。

保有している保有していないに関わらず、

共同して保有していると見なす相手方のことを「みなし共同保有者」と呼ぶのだと思います。

この考え方に厳密に基づいて言えば、例えば親会社のみが上場株式を5.1%保有している場合であっても、

その子会社も親会社同様、大量保有報告書を提出する義務がある、という解釈になると思います。

「みなし共同保有者」とは、そういう関係ではないでしょうか。

同じ「共同保有者」でも、「実質共同保有者」と「みなし共同保有者」とでは、

「共同保有者」の捉え方が完全に異なるのだと思います。

「実質共同保有者」の場合は、共同保有の合意をしただけで、当該合意に係る株式を全く保有していない者は

共同保有者には該当しない、と考えます。

その理由は、「共同保有の合意」こそが「実質共同保有者」の本質部分であり、

一方もしくは両方が株式を保有していないならば、その合意内容はそもそも果たしようがないからです。

しかるに、「みなし共同保有者」の場合は、「お互いの関係性」こそが「みなし共同保有者」の本質部分であり、

たとえ一方が(一部の当事者が)株式を保有していなくても、両者の(お互いの)関係性そのものには変化ないものであり、

したがって、「お互いの関係性」に基づく利害関係は株式の保有とは無関係に当事者間において現に存在するものだからです。

「実質共同保有者」と「みなし共同保有者」の違いを一言でまとめるなら次のようになりますが、

「みなし共同保有者」は厳密・厳格に判断していくならば、極めて大勢の人物・会社が該当してくる場合があると思います。

「実質共同保有者」 → 株式を保有していないなら共同保有者に該当しない。

「みなし共同保有者」 → 株式を保有していなくても共同保有者に該当する。

設例

夫は株式投資自体を全く行わない。夫は証券会社の口座も持っていない。

この時、妻が上場株式を5.1%新たに取得したとする。

すると、妻だけではなく、夫も大量保有報告書を提出しなければならない。

夫は金融商品取引法上、自動的に妻の「みなし共同保有者」という扱いになる。

また、妻が1%以上買い増した場合も、妻だけではなく、

夫も変更報告書を提出しなければならない。

設例

自然人山田太郎さんは、上場株式保有のための株式会社を2社設立した。

自然人山田太郎自身さんは、上場株式は1株も保有していない。

株式会社A社も、上場株式は1株も保有していない。

株式会社B社のみが、上場株式を5.1%保有している。

この時、自然人山田太郎さんと株式会社A社と株式会社B社の3者に、

大量保有報告書を提出する義務がある。

山田太郎さんは当然自然人として、

株式会社A社と株式会社B社は法人(法人株主)として、

大量保有報告書を提出する義務がある。

株式会社B社のみが上場株式を1%買い増した場合も全く同じ。

株式会社A社も「みなし共同保有者」に該当するという点に注意。

設例

株式会社Y社は、上場株式保有のための株式会社を計3社設立した。

株式会社Y社自身は、上場株式は1株も保有していない。

株式会社X社も、上場株式は1株も保有していない。

株式会社A社も、上場株式は1株も保有していない。

株式会社B社のみが、上場株式を5.1%保有している。

この時、株式会社Y社と株式会社X社と株式会社A社と株式会社B社の4者に、

大量保有報告書を提出する義務がある。

株式会社Y社も株式会社X社も株式会社A社も株式会社B社も法人(法人株主)として、

大量保有報告書を提出する義務がある。

株式会社B社のみが上場株式を1%買い増した場合も全く同じ。

株式会社Y社と株式会社X社と株式会社A社も

「みなし共同保有者」に該当するという点に注意。

また、自然人の場合と法人の場合とで、「みなし共同保有者」の考え方は

極めて類似している、という点にも注意。

{kind=link}