2016年6月24日(金)

昨日、一昨日と、第一中央汽船株式会社の再生手続きについてコメントをしましたが、

関連する事例を題材にして、一言追記をしたいと思います。

2016年6月22日(水)

http://citizen.nobody.jp/html/201606/20160622.html

2016年6月23日(木)

http://citizen.nobody.jp/html/201606/20160622.html

2015年9月29日に第一中央汽船株式会社が経営破綻(民事再生手続開始の申立て)したわけですが、

3ヶ月ほど前の記事になりますが、同じ経営環境にあるであろう同業のNSユナイテッド海運株式会社の記事を紹介します。

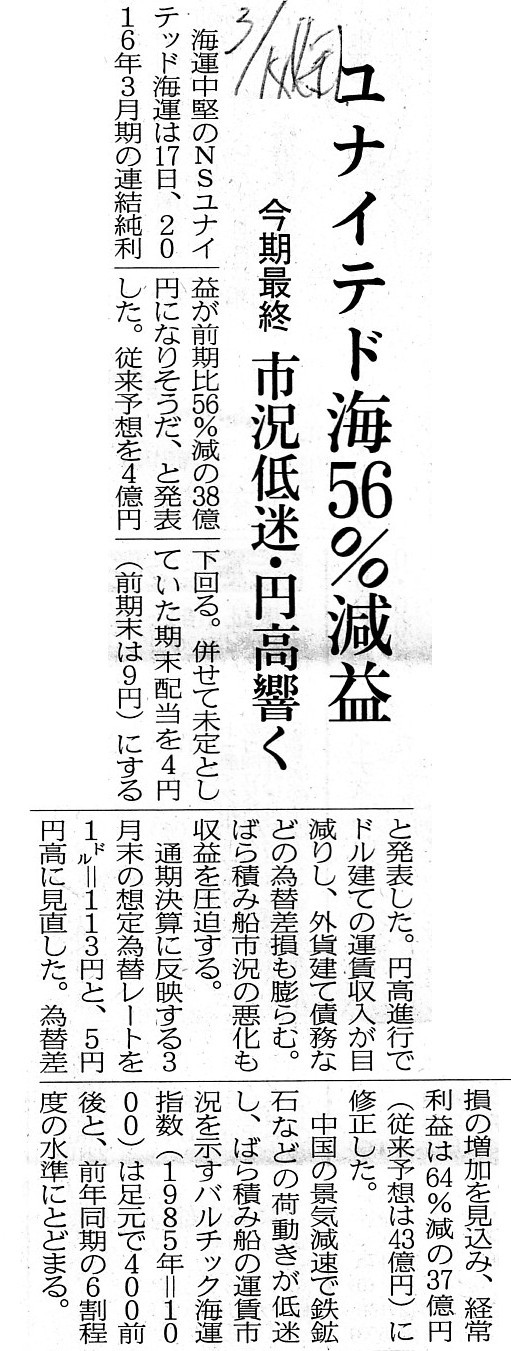

2016年3月18日(金)日本経済新聞

ユナイテド海56%減益 今期最終 市況低迷・円高響く

(記事)

業績が悪化している理由として、為替相場の他に、海運市況が極めて低い推移しているからである、と書かれています。

2015年9月29日に第一中央汽船株式会社が発表した「民事再生手続開始の申立て等に関するお知らせ」でも、

経営破綻に至った理由として、海運市況が暴落したことが挙げられています。

上場株式の市況を表す指標は文字通り「株価」ですが、

海運運賃の市況を表す指標は「バルチック海運指数」と呼ぶようです。

ウィキペディアの説明によりますと、

ロンドンのバルチック海運取引所が、海運会社やブローカーなどから外航不定期船の運賃を聞き取り、

結果を取りまとめて「バルチック海運指数」を算出し、発表する、という流れになっているようです。

海運運賃収入が海運会社の収益(収入、売上高、「海運業収益」)となるわけです。

ですので、「バルチック海運指数」が下落すると、海運会社の売上高は減少する(収益が圧迫される)、

と記事では言っているわけです。

しかし、これは話の流れとしては逆ではないでしょうか。

すなわち、海運運賃水準が下落しているから、その結果、「バルチック海運指数」が下落しているのではないでしょうか。

「バルチック海運指数」というのは、あくまで結果です。

海運会社と得意先(船荷主)との取引の結果、海運運賃は決まるわけです。

決して「バルチック海運指数」が先にあるわけではない(「バルチック海運指数」から海運運賃が決まるわけではない)わけです。

ですので、海運会社の業績が悪化している理由は、「バルチック海運指数」の下落ではなく、海運運賃そのものの下落なのです。

船の建造者→造船会社

船の使用者→海運会社

となるわけですが、この点がここからの議論では重要になります。

海運会社は造船会社に船の建造を依頼し、造船会社は船の建造を行った後、海運会社へ船を引き渡すわけです。

海運会社は、造船会社から船の引渡しを受けて、その船を用いて海上輸送を行っていくわけです。

この流れを頭に入れた上で、次のプレスリリースを見てみて下さい。

海運会社と飲食店という違いこそありますが、論じたい論点は全く同じですので、

私が今日説明したい論点のよい題材になると思います。

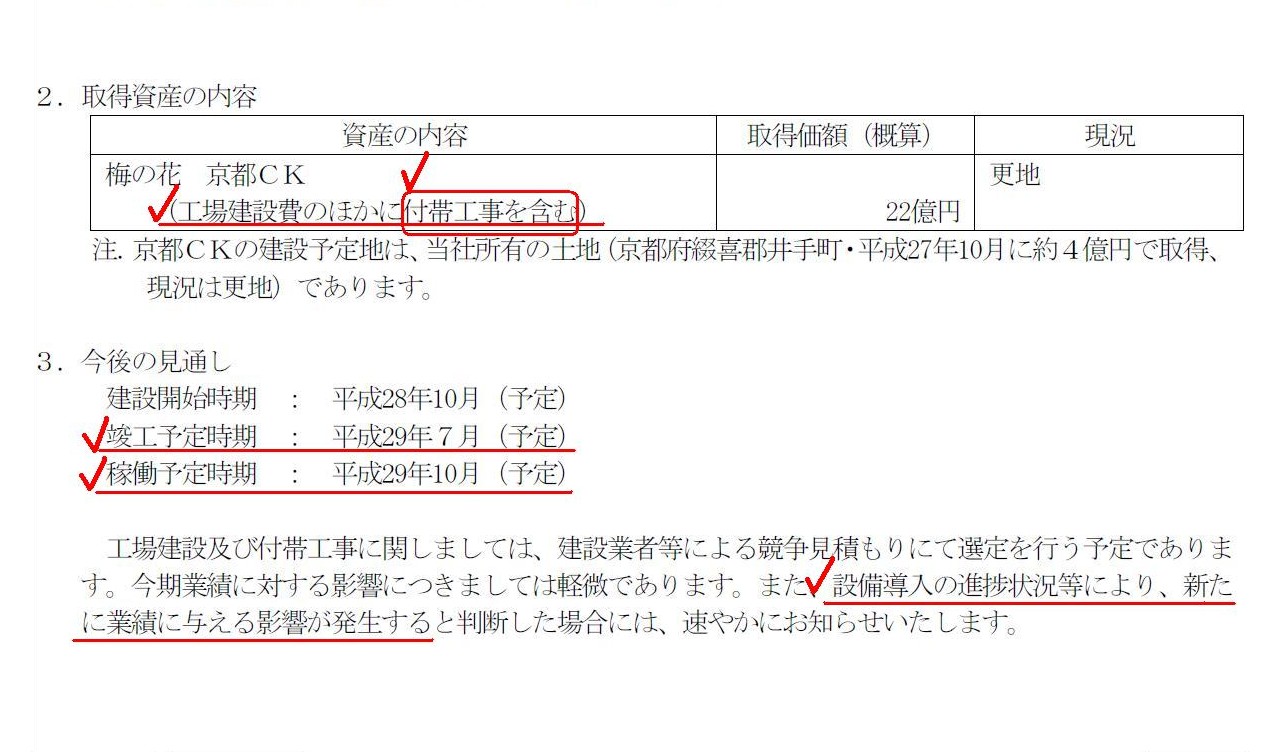

2016年1月5日

株式会社梅の花

固定資産取得(新セントラルキッチン建設)に関するお知らせ

ttp://www.umenohana.co.jp/n_company/pdf/ck20160105.pdf

2. 取得資産の内容

3. 今後の見通し

(1/1ページ)

最初に書きました海運会社と造船会社との関係に即してこの事例を整理しますと、

セントラルキッチンの建設者→専門の工事施工者

セントラルキッチンの使用者→株式会社梅の花

という関係になるわけです。

>竣工予定時期:平成29年7月(予定)

>稼動予定時期:平成29年10月(予定)

と書かれています。

プレスリリースを読んでも分かるように、記載内容の文面から、

株式会社梅の花自身、現時点で「付帯工事」に当たる設備導入の進捗状況については気になっているようだ、と伝わってきます。

その理由は、「付帯工事」に当たる設備導入まで完了しないと、「新セントラルキッチン」の稼動はできないからであるわけです。

「新セントラルキッチン」の稼動が予定よりも遅れますと、経営上も業績上も何らかの影響が発生してしまうわけです。

経営上の判断や対応については私には分かりませんが、会計上のことについてふと思うことがあります。

それは、竣工予定時期から稼動予定時期まで、3ヶ月もの期間があることなのです。

ここでいう「竣工」には、「付帯工事」まで含むかと思います。

皮としての工場建設のみが完了することを竣工と呼んでいるのでなく、

製造工程を担う設備も導入(付帯工事)も完了することを竣工と呼んでいるのだと思います。

「竣工(する)」を辞書で引きますと、名詞では「completion」と載っており、

動詞では「be

completed」や「be finished」と載っています。

辞書には例文として、

新校舎は2学期が始まる前には竣工する予定だ.

(The new schoolhouse is to be completed before the

second (school) term begins.)

と載っています。

皮としての校舎のみが完了することを竣工と呼んでいるのではなく、

黒板や机や椅子や照明器具類や音響設備類や水道設備などの設置まで完了することを竣工と呼ぶのだと思います。

つまり、建造物が竣工したならば、その日からその建造物を使用できる、という状態になっていることを竣工と呼ぶのだと思います。

建造物の使用に際し、竣工後に追加的な工事の施工を行う、ということはないわけです。

最初に海運会社と造船会社との関係について書きましたが、

船の建造ということで、参考までにウィキペディアで「進水式」を見てみますと、

>進水式が終わると、艤装が開始され、それが終了するとようやく竣工し船舶として完成体となる。

と書かれています。

建造物・構築物の種類を問わず、「竣工」は、建造・構築工程の最後の最後に位置するものなのだと思います。

それなのに、なぜ竣工予定時期から稼動予定時期まで、3ヶ月もの期間があるのだろうか、と思ったわけです。

「竣工」という言い方は、建造物・構築物の「使用者」の立場から見た言い方かと思います。

つまり、「新セントラルキッチンの竣工」は「株式会社梅の花から見た場合の竣工」なのだと思います。

竣工は、工事施工者(建設会社、造船会社など)の立場から見た言葉ではないと思います。

竣工という言葉は、「使用者」から見た場合の概念だからこそ、使用者が竣工式を主催し、竣工式に工事施工者等を招待する、

ということではないでしょうか。

私のこの考えが正しいとしますと、株式会社梅の花は、竣工予定時期である「平成29年7月(予定)」の時点で、

完成した「新セントラルキッチン」の引渡しを受けるはずなのです。

目的物は竣工したが使用者はその目的物の引渡しは受けない、ということはないかと思います。

目的物が引渡された後だからこそ、使用者が竣工式を主催し、竣工式に工事施工者等を招待するのではないでしょうか。

そうしますと、株式会社梅の花は、稼動までの3ヶ月間一体何をする計画なのだろうか、と思ったわけです。

引渡しを受けた後、「新セントラルキッチン」は3ヶ月間稼動させずにいるつもりだ、というのはおかしな話だと思ったわけです。

また、このことは、会計上も問題を生じます。

減価償却資産を取得した場合、一体いつから減価償却費を計算するべきか、という論点になります。

現行税法では、「減価償却資産は、事業の用に供した日から減価償却を行うことができる」となっています。

取得(購入)した日から減価償却を行う、とは書かれていないようです。

現行の定めから考えますと、「新セントラルキッチン」の減価償却は平成29年10月から行うことになるわけです。

現行の定めの背景としては、減価償却資産が機械装置などである場合は、その据付や試運転等に数日程度を要することは珍しくなく、

取得した日と事業に供用した日が異なることは多々あるからであるようです。

しかし、機械装置などの場合は、工事施工者がその据付や試運転等まで確認・完了して初めて、引渡しとなるわけです。

自分で据付や試運転まで行うのなら、その時点で取得でしょう。

目的物が工事施工者の手を離れることを「引渡し」と呼ぶのだと思います。

そして、「引渡し」を受けることを「取得」と呼ぶのだと思います。

取得後、工事施工者が目的物(取得物)に手を加えることはないわけです。

また、本稼動前の試運転も含めて「事業」なのだと思います。

試運転をしないならば、事業の用に供することができないわけです(試運転は事業に必須の行為)。

以上のようなことを考えますと、理論的には、「減価償却資産は、取得日(引渡日、竣工日)から減価償却を行う。」

という考え方になるわけです。

特に機械・設備類の場合は、顧客からの発注がないと、

たとえ減価償却期間中であっても機会・設備類を稼動させない時期(遊休の状態にある)というのは現実に生じるわけです。

しかし、たとえ機械・設備類が遊休の状態にあろうとも、「稼動させることができる状態」にある限り、

減価償却手続きは減価償却期間に渡り規則的に進めていくことになります。

別の言い方をすれば、減価償却手続きは減価償却資産の稼働状況(稼働率)には無関係である、と言い方になります。

顧客からの発注が途絶えているので、その間減価償却を休止する、という考え方はしないわけです。

ですので、据付や試運転や本稼動前の状況確認等の期間が現実にはあるのだとしても、

それらの期間も含めて減価償却期間である、と考えなければならないのです。

この理論上の考え方から言えば、株式会社梅の花は、

「新セントラルキッチン」の減価償却は取得日(竣工日)である「平成29年7月」から行うことになります。

たとえ経営上の判断から、「新セントラルキッチン」の実際の稼動(本稼動)は平成29年10月からを予定しているとしても、

会計上の減価償却手続きは、資産の取得日(竣工日)である「平成29年7月」から行うことになるのです。

Generally, a delivery of a structure comes as soon as the structure is

completed.

通常、構築物の引渡しは、建造物が竣工すると同時になります。

On the principle of law, a depreciation of an asset commences as soon as the asset is acquired.

法理的には、資産の減価償却は資産を取得すると同時に開始されます。

Merely in my personal opinion, on the accounting, the more exact English

equivalent of the Japanese "Shunkoh"

is "acquisition" and "delivery" rather

than "completion," I suppose.

私個人の見解になりますが、会計上は、日本語の「竣工」に相当するより正確な英語は、

「completion」(完成)ではなく「acquistion」(取得)や「delivery」(引渡し)なのだと思います。

{kind=link}

{kind=link}