2016年5月17日(火)

2016年5月17日(火)日本経済新聞

子供を守るために尽力、東大寺第222世別当

狭川 普文さん (65)

(記事)

【コメント】

東大寺の別当(最高責任者)が現在の狭川氏で第222代目とのことです。

特にコメントはありませんが、数学の参考書で有名な数研出版から面白い問題集が出版されていますので、

スキャンして紹介します。

「チャート式 代数学 復刻版」 星野華水 著 (数研出版)

前編 系統指導部

第十二章 数列

第一節 等差数列

(A) 整数問題

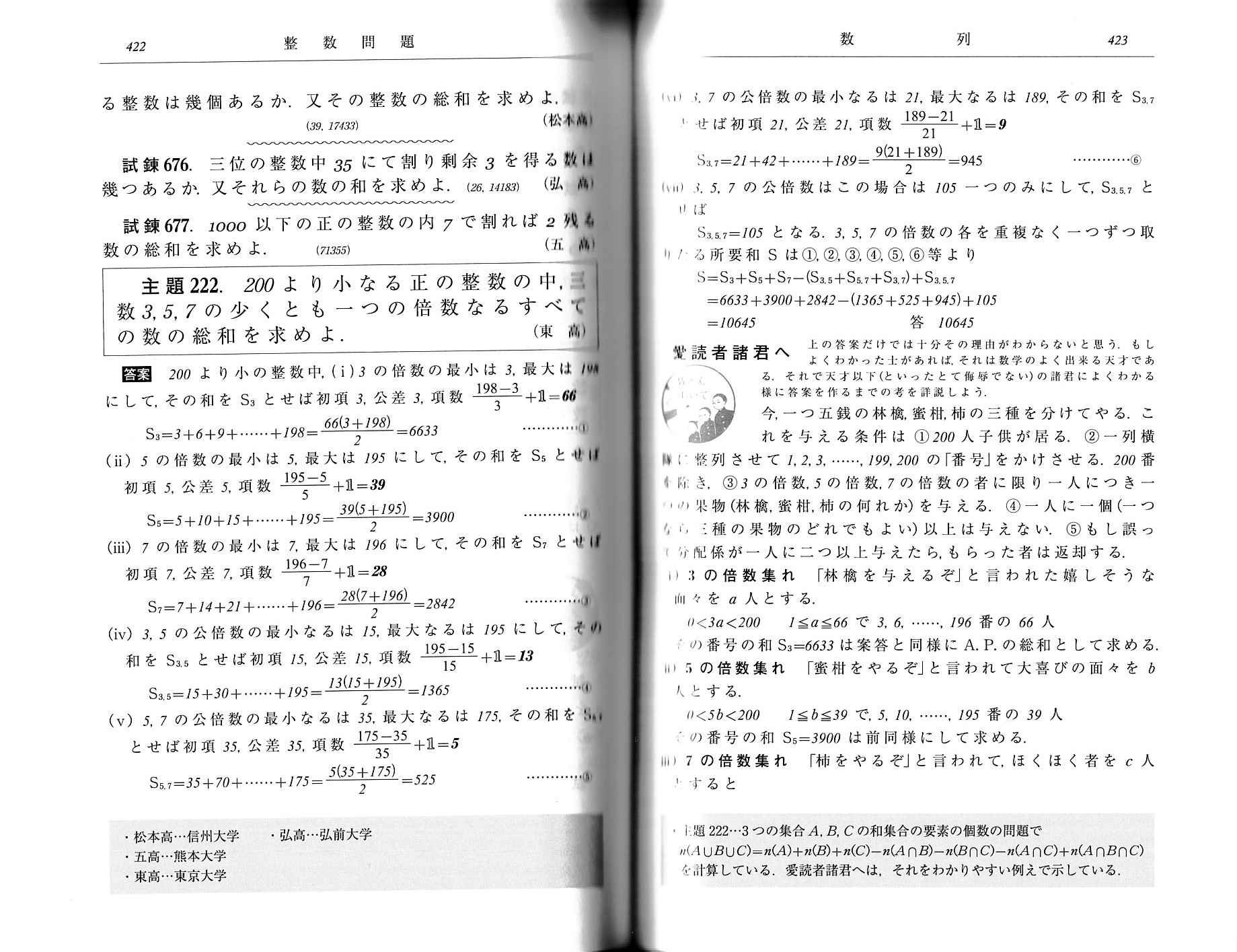

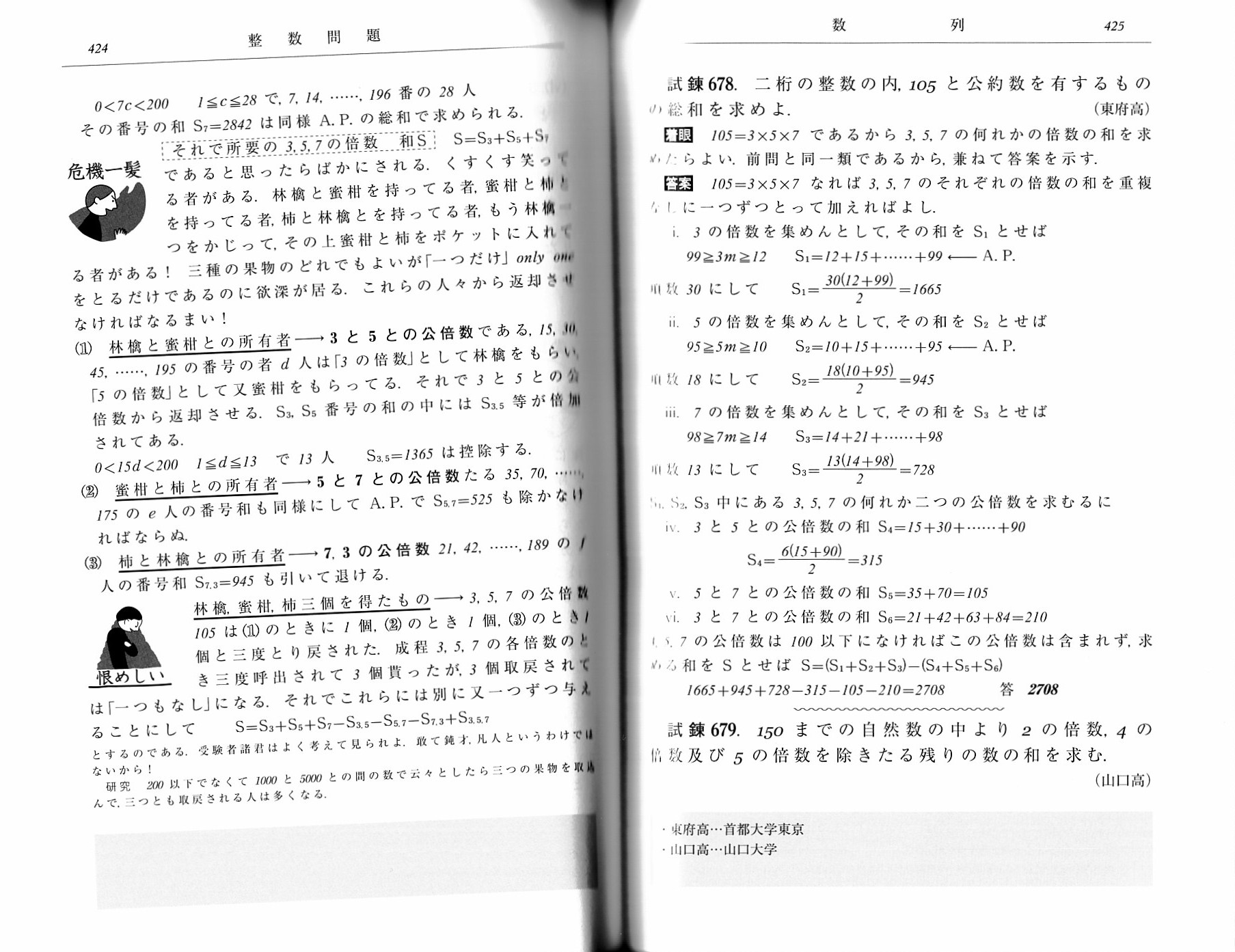

主題 222.

200より小なる正の整数の中、三数3,5,7の少くとも一つの倍数なるすべての数の総和を求めよ. (東京高等学校)

「スキャン1」

「スキャン2」

この問題集には、極めて難しい問題ばかりが載っています。

私も中学時代はそれなりに数学の勉強を頑張っていたわけですが、解ける問題はほとんどありません。

仮に中学3年生の2月の時の私がこの問題集を見たとしても、自分には解けない問題ばかりだ、と思ったことでしょう。

いきなりこの問題集に取り組んでも、数学の面白さは分からないと思います。

何事もでもそうですが、基礎的なことから学んでいくことが重要だと思います。

2016年5月17日(火)日本経済新聞 私見卓見

監査の質、新手法で高めよ

横浜国立大学客員教授・公認会計士 五十嵐則夫

(記事)

【コメント】

記事では、異なる会計基準間の会計処理方法の差異について、次のように書かれています。

>例えばリストラの際、引当金をいつ計上するかといった基準は国や地域によって違う。

>国際会計基準では最高経営責任者がリストラを公表した際に計上するが、

>米国基準では対象者が解雇に同意した際になる。

引当金と言いますと、必然的に将来予測が一定度含まれてきますので、

「どのタイミングで、どの事象をもって、引当金を計上するべきか?」

については、確かに判断が分かれてしまう部分はあると思います。

しかし、この記事でいう「対象者が解雇に同意した際」という事象に関しては、判断は分かれません。

結論を一言で言えば、「対象者が解雇に同意した際」には、会社は未払金を計上しなければならない、です。

つまり、「対象者が解雇に同意した際」には、引当金は決して計上しないのです。

なぜなら、「対象者が解雇に同意した時点で、会社が将来支払うべき退職金は確定債務になるからです。

引当金は、確定債務ではない債務について計上されるものです。

対象者が今辞めればいくら退職金をもらえるか分からないまま解雇に同意をする、などということはまずないわけです。

会社側がリストラに関して、必ず金額を対象者に提示するわけです。

労働の対価としての給与であれば、従業員が労務を行って初めて給与は会社にとって確定債務になる(月末に確定する等)わけですが、

この種の退職金というのは、慰謝料のような意味合いも多分に含まれており(定年退職とは異なり、退職金算定の根拠が少ない)、

労務の提供の結果対価を支払うというような性質はあまりないわけです。

ですので、対象者が解雇に同意すると同時に債務の金額が確定する(会社にとって確定債務となる)、と考えるべきなのです。

もちろん、保守主義の原則の観点から言えば、対象者が解雇に同意する前から引当金を計上するのは間違ってはいません。

しかし、対象者が解雇に同意すると、会社にとっては債務の金額が確定する、という点には注意が必要です。

リストラの発表から対象者の同意、そして実際の退職金の支払いまで、3ヶ月(1四半期)以上かかることはあると思います。

例えば、前四半期中にリストラを発表し前四半期末には見積額を引当金として計上したのだが、

当四半期中に対象者が解雇に同意した、実際の退職金の支払いは次四半期中だ、という場合、

当四半期末には退職金の金額が確定債務になっているのだから、引当金ではなく未払金を計上しなくてはならないのではないか、

と思われるかもしれません。

ただ、引当金勘定を未払金勘定に振り替えるという会計処理(仕訳)は考えられません。

引当金の金額と確定債務額との間に差額がある場合は、当四半期には、

差額については未払金勘定を計上するか引当金を取り崩して調整を図るしかないと思います。

確かに、引当金の金額よりも確定債務額の方が大きくなった場合、

同じ「退職金支払いについての確定債務額」が、引当金勘定と未払金勘定とに分かれて計上されるという状態にはなってしまいます。

その点については、財務諸表利用者が貸借対照表の勘定科目名と金額だけを見ても、

「退職金支払いについての確定債務額」については分かりづらいであろうと思いますので、

財務諸表の注記事項という形で、別途「退職金支払いについての確定債務額」を開示する、

という対応を取っていくことが望ましいと思います。

Once an employee agrees to conditions in question with a company,

it is

not an allowance but an account payable that the company should record.

一旦従業員が会社側と問題となっている条件について同意をしたならば、

会社が計上しなければならないのは、引当金勘定ではなく未払金勘定なのです。

2016年5月17日(火)日本経済新聞

春秋

(記事)

過去の関連コメント

2016年5月11日(水)

http://citizen.nobody.jp/html/201605/20160511.html

【コメント】

先物取引についてある気付きが得られる記述がありました。

それは、先物取引が成立するためには、将来にわたって価格形成がなされないといけない、という点です。

先物取引は英語で、futures

transactions、futures trading などと訳すようです。

現物取引は英語で、spot transactions

と訳すようです。

ただ、今日インターネットで改めて先物取引や現物取引の英訳について調べていましたら

現物取引の英訳として、「physical-delivery

transactions」という訳がありました。

今日の春秋の内容を踏まえれば、これは名訳だと思いました。

「physical-delivery

transactions」はやや意訳すれば、「物理的に物を引き渡す取引」と表現できるでしょう。

先物取引は、「将来の現物取引による価格」がなければ、成立しないわけです。

つまり、電力先物市場が成り立つためには、電力現物市場が成り立っていなければならないわけです。

現物の引渡しは物理的に行えないわけですから、電力の現物の市場取引は物理的に成り立たないのではないかとは思いますが、

その点はともかく、先物取引の前提として現物取引がある、とは言えるわけです。

ケインズは株式市場のことを美人コンテストと表現しました。

自分が優勝するだろうと思う女性にお金をかけるのではなく、

周りの人が優勝するだろうと思う女性を予想してその女性にお金をかけるのが、株式市場であるわけです。

ケインズが評した株式市場は、現物取引が行われる市場でした。

では、先物取引の場合はどうでしょうか。

私であれば、先物取引のことは、「間違い探し」と表現したいと思います。

今、トヨタの株価が100円だとします。

あなたは、トヨタの株価は1ヵ月後120円にまで上昇するだろうと予想します。

この時、1ヵ月後110円でトヨタ株式を買う、という先物取引を行うとします。

予想通り株価が120円まで上昇したら、先物取引の清算の結果、あなたは120円−110円=10円の現金を受け取ることができます。

(逆に、予想とは異なり、株価は100円のままだったとしたら、先物取引の清算の結果、

あなたは110円−100円=10円の現金を支払うことになります。)

ここで、あなたが先物取引で利益を得るためには、「1ヵ月後110円未満までしかトヨタ株価はを上昇しないだろう」

という予想をする人が必要であるわけです。

この「1ヵ月後110円でトヨタ株式を売る」という人が先物取引の相手方になるわけです。

つまり、先物取引で儲けるためには、予想を間違える人が必要であるわけです。

それで「間違い探し」と表現できるなと思いました。

もちろん、ケインズのいう美人コンテスト(現物の株式市場)でも、予想を間違える人は必要です。

予想を間違える人が株式を売るわけですから。

ただ、現物取引とは異なり、先物取引では、現物そのものは関係ないわけです。

先物取引に関係があるのは、現物の市場価格のみなのです。

例えば、会社の発行済株式総数が100株であるとして、株式の売買は1日に1回だけだと仮定しますと、

その会社の株式は1日に最大でも100回しか取引できないわけです。

しかし、先物取引では、現物の異動(所有権の移転)は関係ありませんので、

株式の売買は1日に1回だけだと仮定しても、その株式の先物取引は1日に何百回でもできるわけです。

つまり、先物取引が成立するためには、現物に対する予想を間違える人が必要なのではなく、

現物の市場価格に対する予想を間違える人が必要であるわけです。

上手く書き切れず、私が言いたいことが十分に伝わっていない部分もあると思います。

先物取引ではある意味現物とは無関係に価格が形成される、

他の言い方をすれば、先物取引では、現物に対する価格形成がなされるのではなく、現物の将来の価格に対して価格形成がなされる、

という点を考えみますと、先物取引は単純な”美人コンテスト”ではなく、

”美人コンテスト”の結果を読み間違う人が先物取引成立には必要だ、

というふうに思いました。

現物の株式市場では、投資家は”美人コンテスト”の投票に参加しているわけです。

しかし、先物取引の市場では、現物市場とは異なり、投資家は”美人コンテスト”の投票には参加しておらず、

「参加者が投じた”美人コンテスト”の投票の結果」を予想している、というふうに私は感じるわけです。

先物取引では価格形成過程が現物取引とは異なる、価格形成が現物取引に比べ、間接的だ、と感じるわけです。

それで、まだ上手く言い切れていませんが、私は、先物取引のことを、「間違い探し」と表現したわけです。

Futures transactions presuppose spot transactions.

先物取引は現物取引を前提にしています。

2016年5月17日(火)日本経済新

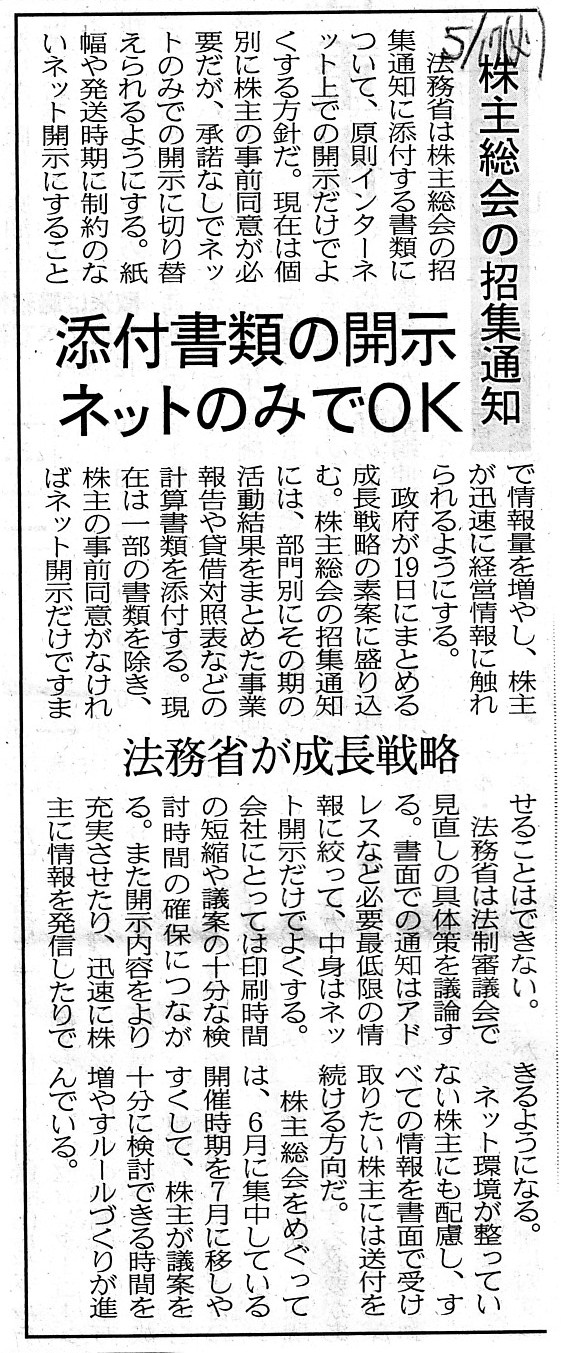

株主総会の招集通知 添付書類の開示 ネットのみでOK 法務省が成長戦略

(記事)

【コメント】

会社法が改正され、株主総会招集通知の添付書類は、インターネット上で開示するだけでよくなるようです。

会社側にとっては、必要な書類を印刷して株主に郵送する費用や手間や時間が省けるようになると思います。

法制度としては、インターネットが一般に普及済みであり株主が日常的にインターネットを活用していることが前提になりますが、

これも時代の流れなのでしょう。

ただ、1つ気になったのは、ネット開示だけでよくなるのは、招集通知の”添付書類”のみである、という点です。

会社法上は、株主総会が開催される日時と場所、そして、株主総会議案(議決権行使に関連する事柄も含む)が記載された文書を

「招集通知」と呼んでいるようです。

会社法上は、計算書類と事業報告は、添付書類という位置付けになっているようです。

株主総会が開催される日時と場所、そして、株主総会議案(議決権行使に関連する事柄も含む)が記載された文書というだけですと、

A4用紙で2〜3枚といったところかと思います。

法改正後は、会社はこの招集通知のみを書面で株主に郵送するだけでよい、という取り扱いになるようです。

しかし、分量や本質的な判断材料という意味では、招集通知本体よりも、計算書類と事業報告の方が重要だといえるでしょう。

現行の会社法でもそのことは分かっているようでして、株主総会の招集に際しては、

計算書類と事業報告を必ず提供しなければならない、と定められています。

つまり、私が思うに、「株主総会招集通知」に、招集通知本体部分も添付書類部分もないのではないか、と思うわけです。

つまり、そもそも添付書類とされている計算書類と事業報告も含めて、1つの「株主総会招集通知」ではないかと思うわけです。

「計算書類と事業報告に関しては弊社ウェブサイトをご覧下さい。URLは何々です。」

と記載した文書を株主に郵送するだけで事足りる、というふうに法改正するのは問題はないと思うのですが、

計算書類と事業報告を添付書類と呼んで招集通知とは切り分けている(別の書類であるかのように取り使っている)のが、

私としては気になっているわけです。

計算書類と事業報告を添付書類と呼ぶのなら、株主総会議案も添付書類と呼ばなくてはならないのではないでしょうか。

今後、法改正がなされ、

「何年何月何日何時に、どこどこで株主総会を開催いたします。是非御出席下さい。

株主総会議案と議決権の行使方法と計算書類と事業報告に関しては弊社ウェブサイトをご覧下さい。URLは何々です。以上。」

とだけ記載した文書を株主に郵送するだけで事足りる、というふうに取り扱いが変わるのは問題はないと思います。

「株主総会招集通知」は、純粋に招集を通知するだけ、という位置付けの文書に過ぎないと考えてもよいとは思います。

ただ、本来は、計算書類と事業報告は「株主総会招集通知」に含まれるものだ、というふうに考えるべきだと思います。

Ultimately speaking, a sheet of paper on which conditions are

written

should be brought with an interested party in person to the

subject.

On the principle of law, even what you call sending by mail

means

that it is brought to the subject by proxy.

Mailmen are not an

interested party of a company nor one of the subject, aren't they?

The

original meaning of "notice" is for an interested party to notify the subject of

needful information in person

whether by paper or by word of mouth, I

suppose.

On practice, notifying by paper is being used only in order to make

sure that something wrong never happens.

In realiy, it is very difficult to

alter the text expressed even in the form of electric data.

So, sending

information by e-mail and disclosing information on a web site

are

substantially the same as sending information by mail and notifying the subject

with an interested party in person

even from a viewpoint of "CIA" on

infrmation, actually.

究極的なことを言えば、条件が記載された紙の書面は、関係者が本人に直接持参するようしなければならないのです。

法理的には、いわゆる郵送でさえ、書面は代理人が宛先に届けたもの、という意味になるのです。

郵便配達人は、会社の関係者でもなければ宛先の関係者もないでしょう。

「通知」の元々の意味は、書面であれ口頭であれ、関係者が必要な情報を本人に直接知らせることなのだと思います。

実務上は、間違いが決して発生しないように、書面により通知をすることが行われているだけなのです。

現実には、電子データの形で書かれた文であっても、改竄することは非常に難しいのです。

ですので、電子メールで情報を送信することやウェブサイトで情報を開示することは、情報の「CIA」の観点から言っても、

実際には、郵便で情報を送付することや関係者が本人に直接伝達することと実質的には同じなのです。

{kind=link}

{kind=link}

{kind=link}