2016擭5寧11擔(悈)

亂僐儊儞僩亃

儗僲儃丒僌儖乕僾偺姅壙偑媫棊偟偨棟桼偵偮偄偰偱偡偑丄婰帠傪撉傓偲塸宯嬥梈戝庤偺HSBC偺儗億乕僩偑尨場偲偺偙偲偱偡丅

婰帠偵傛傞偲丄HSBC偺儗億乕僩偱偼丄

>摨幮偺僗儅乕僩僼僅儞乮僗儅儂乯斕攧戜悢偑崱屻悢巐敿婜偵傢偨傝2寘戜偺尭彮傪懕偗傞尒捠偟偱丄

>棙塿棪傕摉弶梊應傛傝傕掅壓偡傞偲巜揈偟偨丅

偲彂偐傟偰偄傑偡丅

偮傑傝丄夛幮偐傜偺敪昞偑尨場偱姅壙偑壓棊偟偨偺偱偼側偔丄徹寯夛幮偺儗億乕僩偑尨場偱姅壙偑壓棊偟偨傢偗偱偡丅

嵟嬤丄揔帪忣曬奐帵偵偮偄偰彂偒傑偟偨偑丄徹寯夛幮偺婇嬈暘愅儗億乕僩傕姅壙偵塭嬁傪梌偊傞偲側傝傑偡偲丄

姅壙偵偼堦懱壗偑怐傝崬傑傟偰偄傞偲峫偊傞傋偒側偺偩傠偆偐偲巚偄傑偟偨丅

傑偨丄姅幃偼丄攧傝庤偲攦偄庤偲偺娫偱庢堷偑峴傢傟傞傕偺偱偡丅

偦偺帪丄攦偄庤偼偱偒傞尷傝掅偄壙奿偱姅幃傪攦偍偆偲偟傑偡偟丄

攧傝庤偼偱偒傞尷傝崅偄壙奿偱姅幃傪攧傠偆偲偡傞丄偲偄偆偩偗側偺偱偡丅

偳偺傛偆偵峫偊偰傕丄戞嶰幰偑寛傔傞乽栚昗姅壙乿偲屇偽傟傞姅壙側偳側偄偼偢偱偡丅

儗僲儃偼5寧壓弡偵2016擭3寧婜偺寛嶼敪昞傪梊掕偟偰偄傞偲偺偙偲偱偡偑丄

寛嶼敪昞傗揔帪忣曬奐帵偱姅壙偑曄摦偡傞偺偼暘偐傝傑偡偑丄

徹寯夛幮偺婇嬈暘愅儗億乕僩偱傕姅壙偑曄摦偡傞偲側傝傑偡偲丄

尰幚偵偼姅壙偺寛掕梫場側偳側偄乮寛嶼敪昞傗揔帪忣曬奐帵傕娷傓慡偰偺忣曬偑姅壙寛掕梫場乯偺偩傠偆側丄偲巚偄傑偟偨丅

僐乕億儗乕僩丒僼傽僀僫儞僗偺棟榑忋偼丄偙偺曈傝偺偙偲偼偳偆側偺偱偟傚偆偐丅

夛幮偺崱屻偺嬈愌擛壗偵偮偄偰偼丄夛幮帺恎偑堦斣傛偔暘偐偭偰偄傞偼偢乮徹寯夛幮偺暘愅偲偼忣曬検傗忣曬惛搙偑堎側傞乯偱偁傝丄

偩偐傜偙偦丄夛幮偐傜偺忣曬奐帵偱姅壙偑曄摦偡傞丄偲偄偆棳傟偵棟榑忋偼側傞偺偱偼側偄偩傠偆偐偲巚偄傑偡丅

摨偠乽巗応偵敪昞偝傟偨忣曬乿偱傕丄徹寯夛幮偺暘愅儗億乕僩偲偄偆偺偼丄夛幮帺恎偐傜偺敪昞偲偼埵抲晅偗偑堎側傞婥偑偟傑偡丅

A buyer always intends to buy an object at as low a price as possible,

and

a seller always intends to sell an object at as high a price as possible.

攦偄庤偼忢偵栚揑暔傪偱偒傞尷傝掅偄壙奿偱攦偍偆偲偟傑偡偟丄

攧傝庤偼忢偵栚揑暔傪偱偒傞尷傝崅偄壙奿偱攧傠偆偲偟傑偡丅

亂僐儊儞僩亃

揹椡傪偳偆傗偭偰庢堷偺憡庤曽偵堷偒搉偡偺偩傠偆偐丄偲巚偭偨偺偱偡偑丄

愭暔庢堷偱偼尰暔偺堷搉偟偼峴傢側偄乽嵎妟寛嵪乿側偺偱偟傚偆丅

揹椡偼暔棟揑偵丒暔棟妛揑偵庢堷偺憡庤曽偵堷偒搉偣側偔偰傕丄愭暔庢堷偦偺傕偺偵偼塭嬁偼側偄偲偄偆偙偲側偺偱偟傚偆丅

偟偐偟丄偦偆偡傞偲丄峫偊偰傒傑偡偲丄愭暔巗応偵忋応偝偣傞彜昳乮懳徾暔乯偼丄

寢嬊偺偲偙傠壗偩偭偰傛偄丄偄偆偙偲偵側傞偱偟傚偆丅

乽巗応偱攧攦偝傟抣偑晅偔乿偲峫偊偰傕堘榓姶偑側偄彜昳乮懳徾暔乯偱偁傟偽丄懠偺尵偄曽傪偡傟偽丄

乽巗応偱攧攦偝傟抣偑晅偔乿偲偄偆奣擮偵偦偖傢側偄傢偗偱偼側偄彜昳乮懳徾暔乯偱偁傟偽丄

愭暔庢堷偲屇偽傟傞彜昳庢堷傪峴偆偙偲偼壜擻偱偁傞丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偙偺嵺丄昳悢偑嬐彮偱庢堷乮忳搉乯偦偺傕偺偑峴傢傟傞偙偲偑彮側偄傾儞僥傿乕僋暔乮儗傾側偍傕偪傖椶傗婬彮側屆杮椶傗奊夋椶摍乯

偼愭暔庢堷偱庢傝埖偆彜昳乮懳徾暔乯偲偟偰偼偦偖傢側偄偐偲巚偄傑偡丅

傾儞僥傿乕僋暔偼丄愭暔庢堷偲偄偆傛傝丄惓妋偵尵偊偽丄偄傢備傞乽巗応乿偺惈幙偲傕杮棃揑偵憡梕傟側偄傕偺偩偲巚偄傑偡丅

乽巗応乿偑惉棫偡傞偨傔偵偼丄昳悢偑朙晉偱嶲壛幰傕戝惃偄偰庢堷乮忳搉乯傕昿斏偵峴傢傟傞丄偲偄偆偲偑杮棃揑偵昁梫偱偡丅

媡偐傜尵偊偽丄昳悢偑彮側偔嶲壛幰傕彮側偔攧攦偦偺傕偺偺夞悢傕彮側偄応崌偼丄巗応偲偄偆宍傪庢傞偺偱側偔丄

憡懳庢堷偱懳徾暔偺攧攦傪峴偆曽偑岠棪揑偩乮攧攦偑巗応庢堷偱偁傞昁梫偼側偄丄巗応偼昁梫側偄乯偲偄偆偙偲偵側傞偱偟傚偆丅

婰帠偵偼丄揹椡愭暔巗応偺幚徹幚尡傪巒傔傞丄偲彂偐傟偰偄傑偡偑丄

乭尰暔傪帩偭偰偄側偔偰傕攧傞偙偲偑偱偒傞丅乭偲偄偆摿挜傪帩偮愭暔庢堷偲偄偆柤偺彜昳攧攦偼丄

彮側偔偲傕巹偐尒傞偲丄偨偩偺巚峫幚尡偺拞偵偩偗偁傞傕偺偵夁偓側偄丄偲偄偆傆偆偵姶偠傑偡丅

Any object will do as long as it is traded and priced in the market.

巗応撪偱庢堷偑峴傢傟抣偑晅偒偝偊偡傟偽丄偳傫側懳徾暔偱傕傛偄偺偱偡丅

2016擭5寧11擔(悈)擔杮宱嵪怴暦

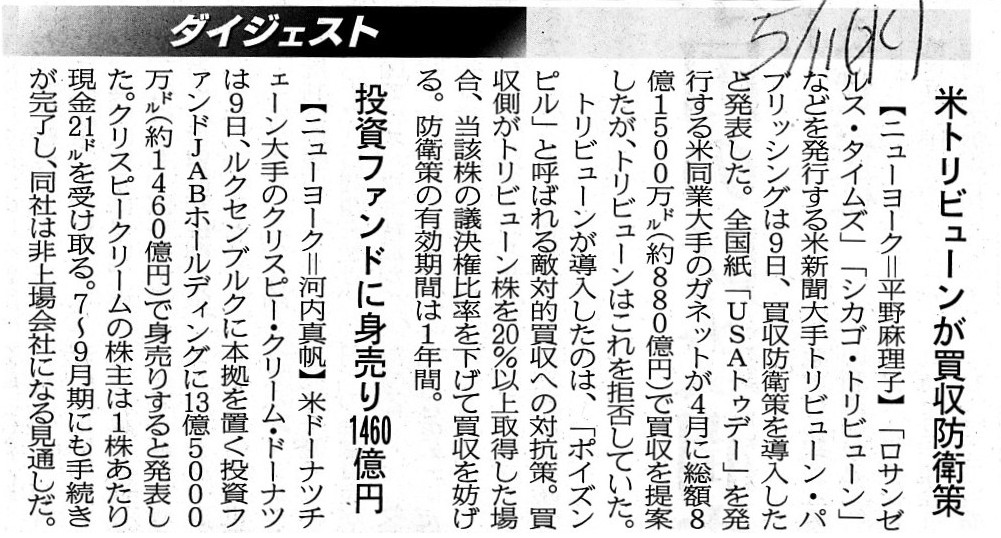

暷僩儕價儏乕儞偑攦廂杊塹嶔

搳帒僼傽儞僪偵恎攧傝1460壄墌

乮婰帠乯

亂僐儊儞僩亃

摿掕偺姅庡偑強桳偟偰偄傞姅幃偺媍寛尃偩偗傪夛幮偑尭彮偝偣傞偙偲偑偱偒傞偺偱偁傟偽丄

偦傟偵墇偟偨攦廂杊塹嶔偼側偄偱偟傚偆丅

偨偩丄姅幃1姅1姅偼慡偔摨偠撪梕偺尃棙傪昞徾偡傞丄偲偄偆偺偑姅幃夛幮偵偍偗傞戝尨懃偐偲巚偄傑偡丅

偦偟偰丄偦偺婎杮奣擮偼丄偦偺尃棙撪梕偼姅幃偺強桳幰偵偼埶懚偟側偄偲偄偆偙偲偱傕偁傞偱偟傚偆丅

揋懳揑攦廂幰埲奜偺恖暔偵掅偄壙妟偱姅幃傪妱傝摉偰傞偲偄偆偺側傜傑偩榖偼暘偐傝傑偡偑丄

揋懳揑攦廂幰偲懠偺姅庡偑強桳偟偰偄傞姅幃偼乽慡偔摨堦偺姅幃乿側偺偱偡偐傜丄

強桳幰偵墳偠偰尃棙偺庢傝埖偄傪曄偊傞偲偄偆偺偼丄姅幃夛幮偺崻杮偺尨懃偵斀偟偰偄傞偲尵傢偹偽側傜側偄偱偟傚偆丅

婰帠偱偼乽億僀僘儞僺儖乿偲彂偐傟偰偄傑偟偰丄撉傒傛偆偵傛偭偰偼丄暷僩儕價儏乕儞偺攦廂杊塹嶔偲偼丄

揋懳揑攦廂幰埲奜偺姅庡傗恖暔偵峴巊壙妟偺掅偄怴姅梊栺尃傪柍彏偱妱傝摉偰傞偙偲傪巜偟偰偄傞偺偩傠偆偐丄偲傕巚偄傑偟偨丅

偨偩丄偨偲偊偦偆峫偊傞偲偟偰傕丄乽強桳幰偵墳偠偰庴偗庢傞傋偒尃棙傪嵎暿偟偰偄傞乿偲偄偆揰偵曄傢傝偼偁傝傑偣傫丅

攦廂杊塹嶔塢乆偲偄偆応柺偱偼丄乽攦廂幰偼丄憡庤曽偺堄巚偵斀偟偰揋懳揑偵攦廂傪恑傔傛偆偲偟偰偄傞丅乿偲堦斒偵尵傢傟傑偡丅

偟偐偟丄峫偊偰傒傑偡偲丄攦廂幰偼憡庤曽偺堄巚偵斀偟偰揋懳揑偵攦廂傪恑傔傞偙偲側偳偦傕偦傕偱偒側偄偺偱偡丅

側偤側傜丄攦廂幰偵偲偭偰丄憡庤曽偲偼丄夛幮偱偼側偔丄姅庡偩偐傜偱偡丅

姅庡偼丄帺暘偺堄巚偵斀偟偰強桳偟偰偄傞姅幃傪揋懳揑攦廂幰偵攧媝偟側偗傟偽側傜側偄丄側偳偲偄偆偙偲偼堦愗偁傝傑偣傫丅

乽揋懳揑乿偲偼丄扤偲扤偺偙偲側偺偱偟傚偆偐丅

揋懳揑攦廂傊偺懳峈嶔偲偄偆偺偼嬌傔偰娙扨偱偡丅

姅庡偼丄帺暘偑強桳尃傪桳偡傞姅幃傪丄揋懳揑攦廂幰偵攧傜側偗傟偽傛偄丄偲偄偆偩偗側偺偱偡丅

姅庡偑帺暘偺堄巚偱強桳偟偰偄傞姅幃傪攧傞偲偄偆偺側傜丄偦傟偼揋懳揑偱傕側傫偱傕側偄傢偗偱偡丅

揋懳揑攦廂幰偼扤偲庢堷傪峴偆偺偐傪娫堘偊偰偼側傜側偄偲巚偄傑偡丅

傑偨丄師偺婰帠偱偼丄夛幮偑搳帒僼傽儞僪傊偺恎攧傝傪敪昞偟偨丄偲偄偆撪梕偵側偭偰偄傑偡丅

偙偺夛幮偺恎攧傝偲偄偆昞尰傕峫偊偰傒傟偽偍偐偟側榖偱偁傝丄攦廂幰偵姅幃傪攧傞偺偼姅庡偱偁偭偰丄夛幮偱偼側偄傢偗偱偡丅

夛幮偑姅幃傪攧傞傢偗偱傕側偗傟偽丄乭恎攧傝乭偵敽偄夛幮偼曐桳偟偰偄傞帒嶻傪攧媝偡傞傢偗偱傕側偄偺偱偡丅

桭岲揑側夛幮偺恎攧傝偲偄偆応柺偱傕丄庢堷偼偁偔傑偱攦廂幰偲姅庡偲偺娫偱偺傒峴傢傟傞偙偲側偺偱偡丅

攦廂偵丄揋懳揑攦廂傕側偗傟偽桭岲揑攦廂傕側偄偺偱偡丅

姼偊偰尵偆側傜丄姅庡偼帺暘偺堄巚偱攦廂幰偵姅幃傪攧傞偙偲傪寛傔丄姅幃偺忳搉偵娭偟偰攦廂幰偲崌堄傪偡傞偺偱偡偐傜丄

慡偰偺攦廂偼乽崌堄揑乿乮摉帠幰偺崌堄偵婎偯偔傕偺乯丄偲昞尰偟側偗傟偽側傜側偄偱偟傚偆丅

擮偺偨傔彂偄偰偍偒傑偡偲丄嵟嬤偺夛幮朄偱偼丄

姅庡憤夛寛媍偵婎偯偒慡姅庡偐傜嫮惂揑偵姅幃傪庢摼偡傞庤懕偒偑掕傔傜傟偰偄傑偡丅

偙偺偙偲偼丄屄乆偺姅庡扨埵偱尒傞偲丄帺暘偺堄巚偵斀偟偰姅庡偼姅幃傪攧傜側偗傟偽側傜側偄丄

偲偄偆応柺偑惗偠傞偲偄偆偙偲偱偡丅

偟偐偟丄夛幮朄惂偺榑棟棫偰偲偟偰偼丄姅庡憤夛寛媍偵傛傝攦廂偵娭偡傞媍埬偑壜寛偝傟偨側傜偽丄偦傟偼姅庡偑崌堄傪偟偨傕偺丄

偲偄偆峫偊曽偵側傝傑偡丅

夛幮朄惂偱偼丄懡悢寛偵傛傝慡姅庡偺堄巚偼摑堦偝傟偨傕偺乮懡悢寛偺寢壥偵慡姅庡偼廬傢側偗傟偽側傜側偄偲偄偆婎杮奣擮偑偁傞乯丄

偲偄偆峫偊曽傪偡傞傢偗偱偡丅

偱偡偺偱丄姅庡憤夛寛媍偵傛傝攦廂偵娭偡傞媍埬偑壜寛偝傟偨側傜偽丄

偦偺屻偦偺攦廂偵揋懳揑乮強桳幰偺堄巚偵斀偡傞姅幃攧媝乯偲昞尰偡傞傛偆側晹暘偲偄偆偺偼堦愗側偄丄偲尵傢偹偽側傜側偄偺偱偡丅

偙偺揰偵偮偄偰偼丄柉朄棟偐傜尒傞偲丄妋偐偵姅庡偺強桳尃傪斲掕偟偰偄傞偙偲偵側傞傢偗偱偡偑丄

夛幮偑峴偆彜峴堊偺懡條壔丒廮擃惈傪峫椂偟偰偲偄偆偙偲側偺偐傕偟傟傑偣傫偑丄尰嵼偺夛幮朄偱偼柉朄棟偵廋惓傪壛偊丄

奣擮揑偵尵偊偽丄姅庡憤夛寛媍偵傛傝姅庡偼偦偺強桳尃傪斲掕偝傟傞応崌偑偁傞丄偲偄偆偙偲傪朄惂搙偺慜採偲偟偰偄傞傢偗偱偡丅

偙偺揰偵偮偄偰傕尵偄弌偣偽偒傝偼側偄偺偩偲巚偄傑偡丅

嵟弶偺榑揰偵栠傝傑偡偑丄偱偼姅庡憤夛寛媍傪宱傟偽堦晹偺姅庡偺媍寛尃傪斲掕偟偰傕傛偄偺偐丄偲偄偆榖偵側傞傢偗偱偡丅

媍寛尃傪斲掕偡傞偲偼丄偦偺姅庡偼姅幃傪強桳偟偰偄側偄傕偺偲尒側偡丄偲偄偆堄枴偱偡丅

壗傪朄棩忋強梌偺偙偲偲偟壗偼朄棩忋強梌偺偙偲偲偼偟側偄偺偐偵娭偟偰偼丄

朄惂搙峔抸偺忋偱偼丄嵟屻偼慄堷偒偺栤戣偵側偭偰偔傞偺偩傠偆偲巚偄傑偡丅

僼儔儞僗偱偼偮偄嵟嬤丄姅幃傪強桳偟偰偄側偔偰傕姅幃傪強桳偟偰偄傞傕偺偲尒側偡丄偲偄偆朄棩偑巤峴偝傟傑偟偨丅

姅幃傪挿婜曐桳偟偰偄傟偽丄媍寛尃偺悢偑2攞偵側傞丄偲偼偦偆偄偆堄枴偱偟傚偆丅

堦斣嵟弶偺朄棟偵廋惓傪壛偊偰偄偔偲丄條乆側朄惂搙偑峔抸偱偒傞傢偗偱偡偑丄

偦傟偼尨懃揑側峫偊曽傗惂搙峔抸摉弶崻杮偵偁偭偨偦傕偦傕偺婎杮奣擮傪榗傔傞偙偲偵側傞丄

偲偄偆暃嶌梡偑昁偢敽偆偙偲偼朰傟偰偼側傜側偄偲巚偄傑偡丅

If a company should be able to double the number of a voting right of only a

part of its shares,

then it could half cut some.

夛幮偑枩偑堦丄堦晹偺姅幃偺傒偺媍寛尃偺屄悢傪2攞偵偡傞偙偲偑偱偒傞偲偄偆偺側傜丄

敿暘偵偡傞偙偲傕偱偒傞偲偄偆偙偲偵側傞偱偟傚偆丅

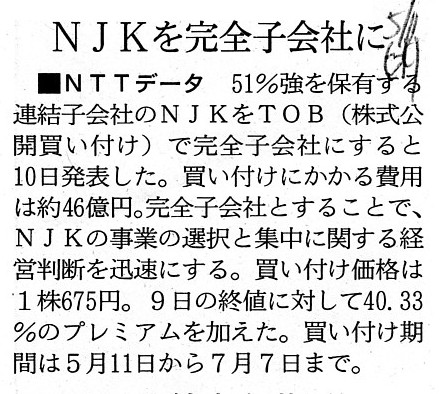

2016擭5寧11擔(悈)擔杮宱嵪怴暦

仭NTT僨乕僞丂NJK傪姰慡巕夛幮偵

乮婰帠乯

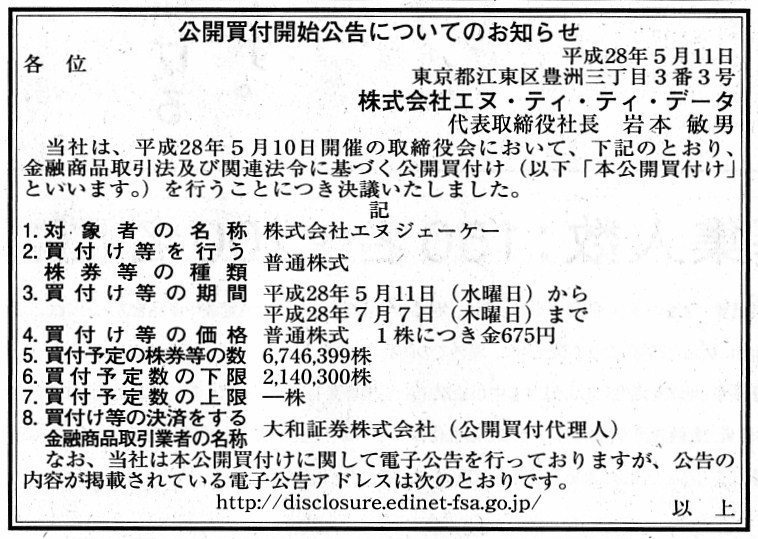

2016擭5寧11擔(悈)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮僄僰丒僥傿丒僥傿丒僨乕僞

乮婰帠乯

2016擭5寧10擔

姅幃夛幮僄僰丒僥傿丒僥傿丒僨乕僞

巕夛幮偱偁傞姅幃夛幮僄僰僕僃乕働乕姅幃乮徹寯僐乕僪丗9748乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://www.nttdata.com/jp/ja/news/release/2016/pdf/051000-01.pdf

2016擭5寧10擔

姅幃夛幮僄僰僕僃乕働乕

巟攝姅庡偱偁傞姅幃夛幮僄僰丒僥傿丒僥傿丒僨乕僞偵傛傞摉幮姅幃偵懳偡傞岞奐攦晅偗偺幚巤

媦傃墳曞偺悇彠偵娭偡傞堄尒昞柧偺偍抦傜偣

ttps://www.njk.co.jp/wp-content/uploads/2016/05/47-20160510b.pdf

>攦廂偵丄揋懳揑攦廂傕側偗傟偽桭岲揑攦廂傕側偄偺偱偡丅

偲彂偒傑偟偨丅

偙偺僐儊儞僩偼傕偪傠傫偙偺帠椺偵偍偄偰傕恀偱偡丅

奣擮揑偵尵偊偽丄姅庡偺堄巚昞帵偲偟偰丄

乽岞奐攦晅偵墳偠傞亖媍埬偵巀惉昜傪搳偠傞乿偱偁傝丄乽岞奐攦晅偵墳偠側偄亖媍埬偵斀懳昜傪搳偠傞乿偱偁傞丄

偲偄偆偩偗偺偙偲偱偁傞傢偗偱偡丅

偦偺敾抐偵揋懳揑傕桭岲揑傕側偄傢偗偱偡丅

偨偩丄幚柋忋偺庤懕偒乮夛幮朄偺掕傔乯傪娪傒傑偡偲丄

夛幮偑攦廂乮姅幃偺庢摼乯偵巀惉偟偰偄傞偐斀懳偟偰偄傞偐偼丄攦廂幰偵偲偭偰幚柋忋旕忢偵戝偒偄丄

偲偄偆偙偲偵側傞偺偩偲巚偄傑偡丅

偙偺偙偲偼丄尰戙偺姅幃夛幮惂搙偵偍偄偰偼丄夛幮偺嬈柋幏峴傗夛幮撪晹偺堄巚寛掕偼傕偪傠傫偺偙偲丄

乽夛幮偵懳偡傞堄巚寛掕乮偡側傢偪丄姅庡偺夛幮偵懳偡傞堄巚寛掕乯乿偡傜傕丄

夛幮懁偑庡懱偲側偭偰偄傞懁柺偑偁傞丄偲偄偆尵偄曽傪偟偰傕傛偄偺偱偼側偄偐偲巚偄傑偡丅

姅幃夛幮惂搙偱偼丄乽強桳偲宱塩偺暘棧乿傪昗炘偟偰偄傑偡偺偱丄壗偐傜壗傑偱夛幮懁偑庡懱偱偁傞偲偄偆偺偼丄

傓偟傠惂搙忋偺昁慠揑側婣寢偱偁傞偲摨帪偵丄傗偼傝姅幃夛幮偺摿挿乮儊儕僢僩乯偱傕偁傞傢偗偱偡丅

偨偩丄偦偺寢壥丄偄偞姅庡偑夛幮偵懳偟堄巚寛掕傪偟偨偄偲偄偆応柺偑椪帪乮contingent乯偵惗偠偰傕丄

姅幃夛幮偺奣擮偲偟偰丄懄墳偼偱偒側偄丄偲偄偆僨傿儊儕僢僩偑敽偆偺偩偲巚偄傑偡丅

偙偙傑偱彂偄偰傆偲巚偭偨偺偱偡偑丄尰嵼偺姅幃夛幮惂搙偺尦慶偲側偭偰偄傞1948擭彜朄偱偼丄

椪帪姅庡憤夛偺掕傔偼側偐偭偨偺偱偼側偄偐丄偲傆偲巚偄傑偟偨丅

姅庡偼庢掲栶傪慖擟偟偨偺偩偐傜丄屻偼慡偰傪擟偣傞傋偒偩丄偦偟偰庢掲栶偼擟婜傪慡偆偡傞丄

偙傟偑姅幃夛幮偺尦慶奣擮偱偁傞婥偑偟傑偡丅

尰幚偺偙偲傪峫偊傞偲丄庢掲栶偵栤戣偑偁傝搑拞偱庢掲栶傪姅庡偑夝擟偟偨偄応崌側偳偁傞偺偱偼側偄偐丄偲偼巚偆偺偱偡偑丄

棟媗傔偱峫偊傞偲偄偄傑偡偐丄乽強桳偲宱塩偺暘棧乿傪婎揰偵奣擮偩偗偱夛幮惂搙傪慻傒棫偰偰傒傞偲丄

姅幃夛幮偵偁傞偺偼乽1擭偵1夞偺姅庡憤夛乿偺傒丄偱偁傞婥偑偟傑偡丅

乽強桳偲宱塩偑暘棧偟偰偄傞乿偲偼丄乽姅庡偼暔傪尵傢側偄丅乿乮庢掲栶偵擟偣傞乯丄偲偄偆堄枴側偺偩偲巚偄傑偡丅

偙偺偙偲偼傑偩妋擣偼偟偰偄側偄偙偲側偺偱娫堘偭偰偄傞壜擻惈傕偁傝傑偡偑丄

巹帺恎1948擭彜朄偵偮偄偰夵傔偰恾彂娰偱曌嫮偟偨偄偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}