�ߋ��̊֘A�R�����g

2016�N4��8��(��)

http://citizen.nobody.jp/html/201605/20160408.html

2016�N4��9��(�y)

http://citizen.nobody.jp/html/201605/20160409.html

2016�N4��26��(��)

http://citizen.nobody.jp/html/201605/20160426.html

2016�N5��9��(��)

http://citizen.nobody.jp/html/201605/20160509.html

�y�R�����g�z

����A�O�H�d�H�Ɗ�����ЂƊ�����Г������쏊�Ƃ̊Ԃ̂ŋN�����Ă���@�I�g���u���ɂ��ăR�����g�������܂����B

���ҊԂ̏ڂ���������e��_����e�ɂ��ẮA�L����v���X�����[�X�ɋL�ڂ���Ă���ȏ�̂��Ƃ͕�����Ȃ��킯�ł����A

��v�����̘_�_�Ƃ��ẮA�u�����t�擾�Ή��v�Ƃ����l�������_�_�ɂȂ��Ă���̂��낤���A�Ǝv���܂��B

���́u�����t�擾�Ή��v�ł́A�����肪�lj��I�ɔ����ɑΉ����x�������ɂ͂܂������t�����\�Ȃ̂ł����A

�����肪�lj��I�ɔ����Ƀ}�C�i�X�̑Ή����x�����A���Ȃ킿�A����肪�����ɔ�����ɑΉ���Ԋ҂���A

�Ƃ����`�ɂȂ�܂��ƁA�����t�����ɂ߂ē���Ȃ�悤�Ɏv���܂��B

���̂��юO�H�d�H�Ɗ�����ЂƊ�����Г������쏊�Ƃ̊Ԃ̂ŋN�����Ă���@�I�g���u���́A

�܂��ɔ����肪�lj��I�ɔ����Ƀ}�C�i�X�̑Ή����x�����i����肪�����ɔ�����ɑΉ���Ԋ҂���j

�Ƃ����Ȃ̂��낤�Ǝv���܂��B

�����悤�ȊW�ɂȂ�܂����A�Ⴆ�A�������̂悤�ȋL��������܂������B

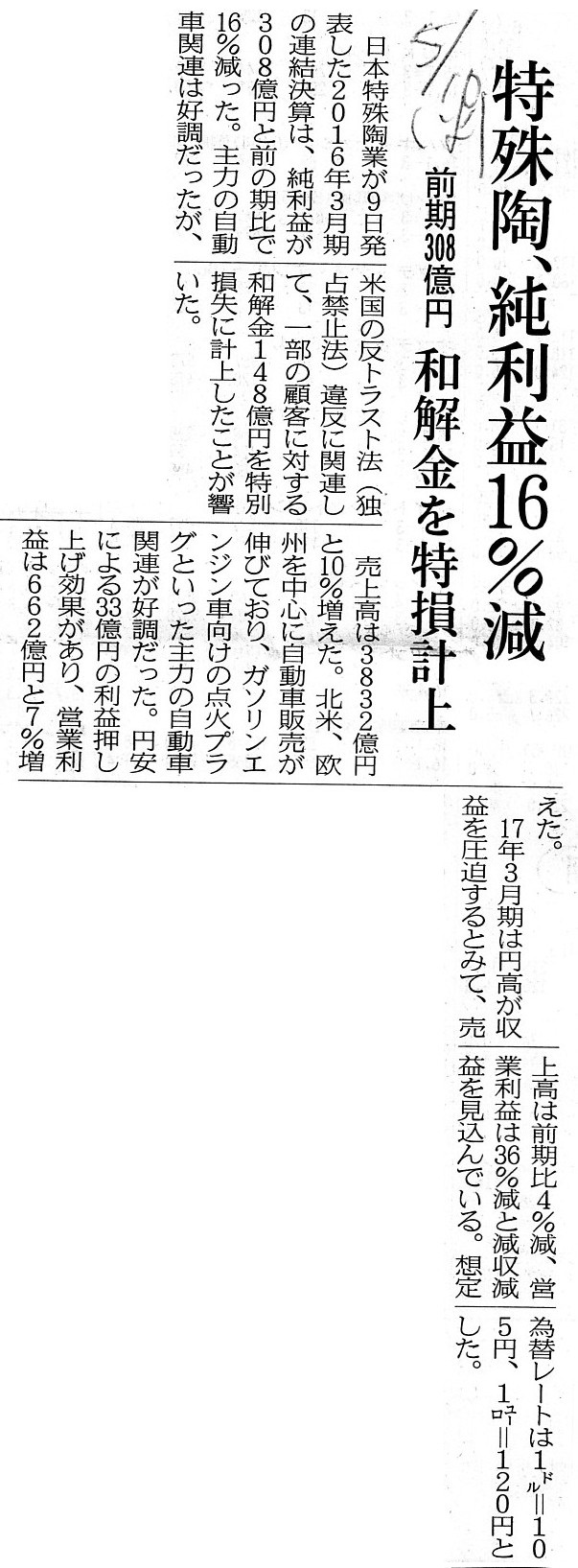

2016�N5��10��(��)���{�o�ϐV��

���ꓩ�A�����v16�����@�O��308���~�@�a����������v��

�i�L���j

���̋L���̓��{���ꓩ�Ƃ̎�����A�h�a�����h�Ƃ����\����p���Ă��܂����A

�v����Ƃ���A����肪�ڋq�i������j�ɑ��Ď�����̔������Ԋ҂��Ă���A�Ƃ������Ƃ��Ǝv���܂��B

�č��̌�������K�����ǂ���A���{���ꓩ�ƕs���ɍ������i�Ő��i��̔��������A�Ƃ������ƂŁA

�ڋq�ɕԋ��𖽂���ꂽ�A�Ƃ������ƂȂ̂��Ǝv���܂��B

��������100�~�������̂����A���̔̔����i�͕s�����Ƃ������ƂŁA50�~�ڋq�ɕԊ҂���A

�ł���Δ������̌����ōςނ킯�ł����A

��������100�~�������̂����A���̔̔����i�͕s�����Ƃ������ƂŁA���ق̈Ӗ����������߂�150�~�ڋq�ɕԊ҂���A

�ł���A�ƂĂ��������̌����ł͍ς܂Ȃ��킯�ł��B

���ɁA������������z�̕Ԋ҂𖽂����Ă���̂��Ƃ���ƁA

���������镔���́h�a�����h�Ƃ����\���ɂȂ�̂�������܂���B

���̕ӂ�A���{���ꓩ�Ƃ̏ꍇ�͂ǂ��ł������̂��͕�����܂��B

������ɂ���A�����ɔ���肪������ɂ������x�����Ƃ����̂́A�u���̌����̎x�����̈Ӗ��E�ړI�Ƃ͉����H�v

�Ƃ����_�ɂ��čl���邱�Ƃ��A�戵�����v�������l�����ł͔��ɏd�v�Ȃ̂��Ǝv���܂��B

�܂��A�����肪�����ɒlj��I�ɑΉ����x�������ƂɊւ��ẮA����ɍۂ��������������_��Ɋ�Â��Ďx�����Ă���ɉ߂��Ȃ��A

�ƍl����A�lj��I�ȑΉ��̎x�������z�͖ړI���̎擾�������\������A�ƍl���邱�Ƃ��ł���Ǝv���܂��B

�������A����͓��ɐŖ�����ɂȂ�_���Ǝv���܂����A�����肪����肩��d���ꂽ�ړI�������ɑ��҂֏��n���Ă����ꍇ�́A

�lj��I�ȑΉ��̎x�������z�͖ړI���̎擾�������\������A�Ƃ�����舵���͓���Ȃ邩�Ǝv���܂��B

�Ȃ��Ȃ�A�d���ꂽ�ړI���𑼎҂ɏ��n�������_�ŁA�擾�����͊��ɔ��㌴���i�����j�ɐU��ւ����Ă��܂��Ă��邩��ł��B

�lj��I�ɑΉ��̎x���������ɂ��̋��z��lj��I�Ȕ��㌴���i�����j�Ƃ���A�Ƃ����l�����́A

����̎��ԁi���̎��ɂ͖ړI���͏��n���Ă��Ȃ��̂ɔ��㌴�����v�シ�邱�ƂɂȂ�j�܂���A��͂肨�������Ǝv���܂��B

�u�����t�擾�Ή��v�Ƃ����l�����́A�����̂悤�ɒ����ԕۗL���邱�Ƃ��O��̏ꍇ�͂��̖�肪�����Â炭�Ȃ��Ă��邾���ł���A

�I�����Y�̂悤�ɒZ���Ԃ̂����ɑ��҂֏��n���邱�Ƃ��O��̏ꍇ�́A�lj��I�Ȏx���z�ɂ��Ă͐������t�����Ȃ��Ǝv���܂��B

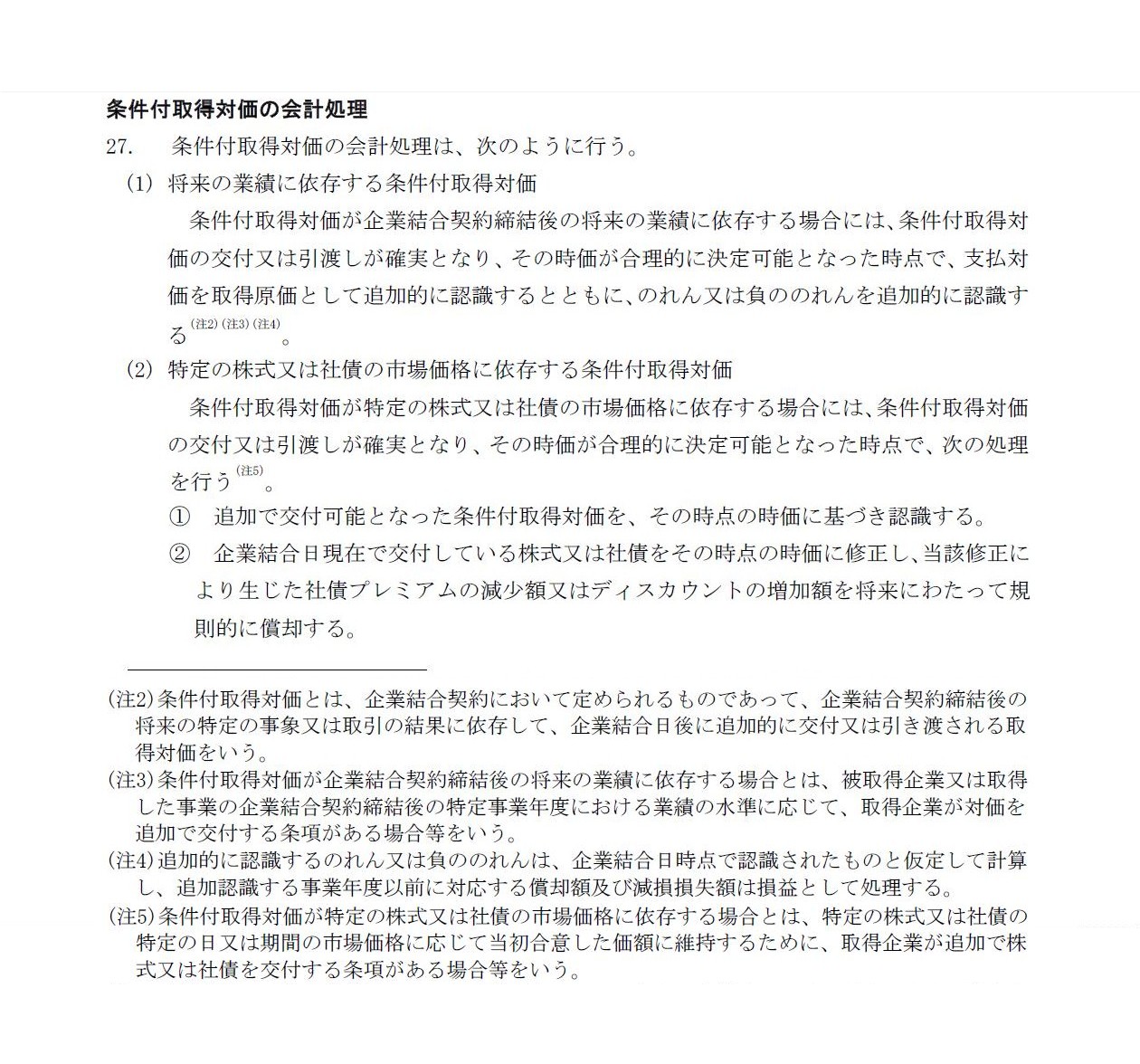

�Ō�ɁA�u�����t�擾�Ή��v�Ɋւ��āA���ȏ��Ɗ�Ɖ�v��̋L�q���Љ�܂��B

�ȉ��̋L�q���e�́A��{�I�ɂ͑g�D�ĕҍs�ׂɊ֘A���������̎擾�Ή��ɂ��Ă̒�߂����ł���킯�ł����A

1���Y�̏��n�̏ꍇ�ł��A�u�Ή��̋��z����������v�Ƃ������ƂɊւ��ẮA���ʂ̍l���������Ă���̂ł͂Ȃ����Ǝv���܂��̂ŁA

�Q�l�ɂȂ�l�������L�ڂ���Ă��邩�Ǝv���܂��B

���ɁA�lj��Ŏx�������Ή��͖ړI���̎擾�������\������̂��A�Ƃ����_�Ɋւ��ẮA

��v�����Ƃ��Ă͋ɂ߂ċ��ʂ̍l���������邱�ƂɂȂ�Ǝv���܂��B

�Q�l�ɂ��Ă���������Ǝv���܂��B

�u�P�[�X������� �g�D�ĕ҂̉�v�����v�@�V���{�L���ӔC�č��@�l ���@�i�����o�ώЁj

��V���@�����ŋC�ɂȂ�_�_�p���`

��4�́@�擾�Ή��̎Z��

�p24�����t�擾�Ή��̎戵��

�u�X�L����1�v

�u�X�L����2�v

�u�X�L����3�v

��Ɖ�v���21���@�u��ƌ����Ɋւ����v��v�i�ŏI��������25 �N9 ��13 ���j

�����t�擾�Ή��̉�v����

�u��27���v

Concerning a consideration of an acquistion subject to conditions,

it is

very difficult to explain that a seller pays cash to a buyer.

�����t�擾�Ή��Ɋւ��ẮA����肪������Ɍ������x�������Ƃɂ��Ă͐��������ɓ���̂ł��B

If the concept that a seller pays cash to a buyer after a transaction should

be presupposed,

after all, it almost means that an object is

transferred

notwithstanding the fact that ther don't mutually consent to a

transfer price.

�����ɔ���肪������������x�����Ƃ����l�������ꏊ�^�̂��ƂƂ���Ȃ�A

����͌��ǂ̂Ƃ���A���҂͏��n���i�ɂ��č��ӂ����Ă��Ȃ��ɂ��ւ�炸�A�ړI�������n�����A

�Ƃ������Ƃ��Ӗ����Ă���̂ɋ߂��̂ł��B

Ultimately speaking, the amount of a consideration has no concept

"tentative."

A "consideration" fundamentally indicates only cash

itself.

Or, on the modern accounting, a "consideration" needs at least the

amount which is "finalized."

���ɓI�Ȃ��Ƃ������A�Ή��̋��z�Ɂu�b��v�Ƃ����T�O�͂���܂���B

�u�Ή��v�Ƃ����̂́A�{���I�ɂ͌������̂��݂̂̂��w�����̂Ȃ̂ł��B

�������́A�����v�ł́A�u�Ή��v�Ƃ������ɂ͏��Ȃ��Ƃ��u�m�肵���v���z�ł��邱�Ƃ��K�v�ł��B

�����t�Ή����Ȃ킿�b��Ή��̋��z���m�肷��O�ɁA�����肪�ړI�������n���Ă��܂����Ƃ�����A�ǂ��Ȃ�ł��傤���B

���̏ꍇ�A�����肪�����ɑ��Ď����ɒlj��I�Ɏx�������܂��͕��̑Ή��́A�擾�������\�����悤���Ȃ��킯�ł��B

���������킯�ŁA�����v�ł́A��������͌����܂ł�����܂��A������u�|����v�͔F�߂��Ă���̂ł����A

�Ή��̋��z�������t�ƂȂ邷�Ȃ킿�Ή��̋��z���b��I�ƂȂ��Ă������Ƃ����̂́A�F�߂�̂�����̂ł��B

You can only mutually consent to a transafer price itself.

You can't

mutually consent to the fact that you will negotiate with each other about a

transfer price in the future.

On a transaction, an object and its transfer

price is indivisible.

You can't transfer an object notwithstanding the fact

that you have not finalized which object you buy or you sell yet.

Similarly,

you can't transfer an object notwithstanding the fact that you have not

finalized

the amount which you pay or you receive in consideration of an

objectyet.

���n���i���̂��̂ɂ��č��ӂ����邱�Ƃ����ł��܂���B

���n���i�ɂ��Ă͏������݂��Ɍ����s�����Ƃɂ���Ƃ������Ƃɂ��č��ӂ����邱�Ƃ͂ł��Ȃ��̂ł��B

����ɍۂ��ẮA�ړI���Ƃ��̏��n���i�Ƃ͈�̕s���̂��̂ł��B

�ǂ̖ړI�������������͂ǂ̖ړI���邩�܂����߂Ă��Ȃ��̂ɁA�ړI�������n���邱�Ƃ͂ł��Ȃ��킯�ł��B

���l�ɁA�ړI���̑Ή��Ƃ��Ď��������͎x�������z�͂܂����߂Ă��Ȃ��̂ɁA�ړI�������n���邱�Ƃ͂ł��Ȃ��킯�ł��B

An account transaction presupposes not a receivable's being defaulted on.

�|����́A���s���s�͋N���Ȃ����Ƃ�O��ɂ��Ă��܂��B

�����v���ɁA������|��������Ă��ꂽ���R�Ƃ����̂́A

�|���������ƁA�ړI���̔̔��̃^�C�~���O���ړI���̎d����̃^�C�~���O�Ƃ͈قȂ��Ă��Ă��\��Ȃ��Ȃ邩��ł��B

�m���ɁA������������ł��A���l�͒I�����Y��ۗL�ł���̂ł����A

�܂��d��������x�����Ă��Ȃ��ɂ��ւ�炸���i���d���ꂳ��ɂ͔̔����邱�Ƃ��ł���Ƃ����̂́A

���l�ɔ̔��O�ɏ��i���d����悤�Ƃ����C�ɂ�������̂ł��B

{kind=link}

{kind=link}