2016年5月9日(月)

三菱重と日立、南ア火力関連で主張対立 3800億円の攻防

[東京 9日 ロイター] -

三菱重工業(7011.T)は9日、日立製作所(6501.T)と統合した火力発電プラント事業に関連して、

日立が統合前に受注した南アフリカでのプロジェクトにおいて

三菱重が日立に対して少なくとも3790億円相当の請求権が発生していると発表した。

これに対し日立は同日、三菱重の請求権の主張に対し「法的根拠に欠け、請求には応じられない」との見解を公表。

両社の対立が表面化した格好だ。

三菱重と日立は2014年2月に火力発電プラント事業を統合。

三菱重65%、日立35%出資の「三菱日立パワーシステムズ(MHPS)」を発足させた。MHPSは三菱重の連結子会社だ。

南アでのプロジェクトは、日立が07年11月と08年3月に石炭火力発電プラント用ボイラー設備計12基を

約5700億円で受注したもの。

三菱重の説明によると、日立の火力事業の統合に際し同プロジェクトに関する契約上の権利・義務関係を

三菱重の連結子会社「MHPSアフリカ社」が引き継いだ。

三菱重と日立は、同プロジェクトにおける収支見積りなどの評価をめぐって見解が対立している。

三菱重は日立に対し同プロジェクトに関連して約3790億円をMHPSアフリカ社に支払うよう請求し、

この金額の一部を流動資産に計上。

一方、日立は請求には応じられないことを4月6日に三菱重に回答したという。

(ロイター 2016年

05月 9日 19:39

JST)

ttp://jp.reuters.com/article/mitsubishi-heavy-hitachi-idJPKCN0Y013F

日立に3790億円請求=火力事業統合で-三菱重工

南アフリカの火力発電所向けボイラー建設プロジェクトに関わる損失をめぐり、

三菱重工業が日立製作所に約3790億円(482億ランド)の支払いを求めていたことが、

9日に開示された三菱重工の決算説明資料で明らかになった。

2014年に両社が火力発電設備事業を統合した際、損失が見込まれていた日立側の南アプロジェクト譲渡に伴うもの。

日立は同日、「請求は法的根拠に欠けるもので、応じられない」とのコメントを発表した。

(時事通信 2016/05/09-20:36)

ttp://www.jiji.com/jc/article?k=2016050900815

2016年5月9日

三菱重工業株式会社

2016年3月期決算短信

ttps://www.mhi.co.jp/finance/library/result/pdf/h28_05/kessan_tansin.pdf

4.連結財務諸表

(7)連結財務諸表に関する注記事項

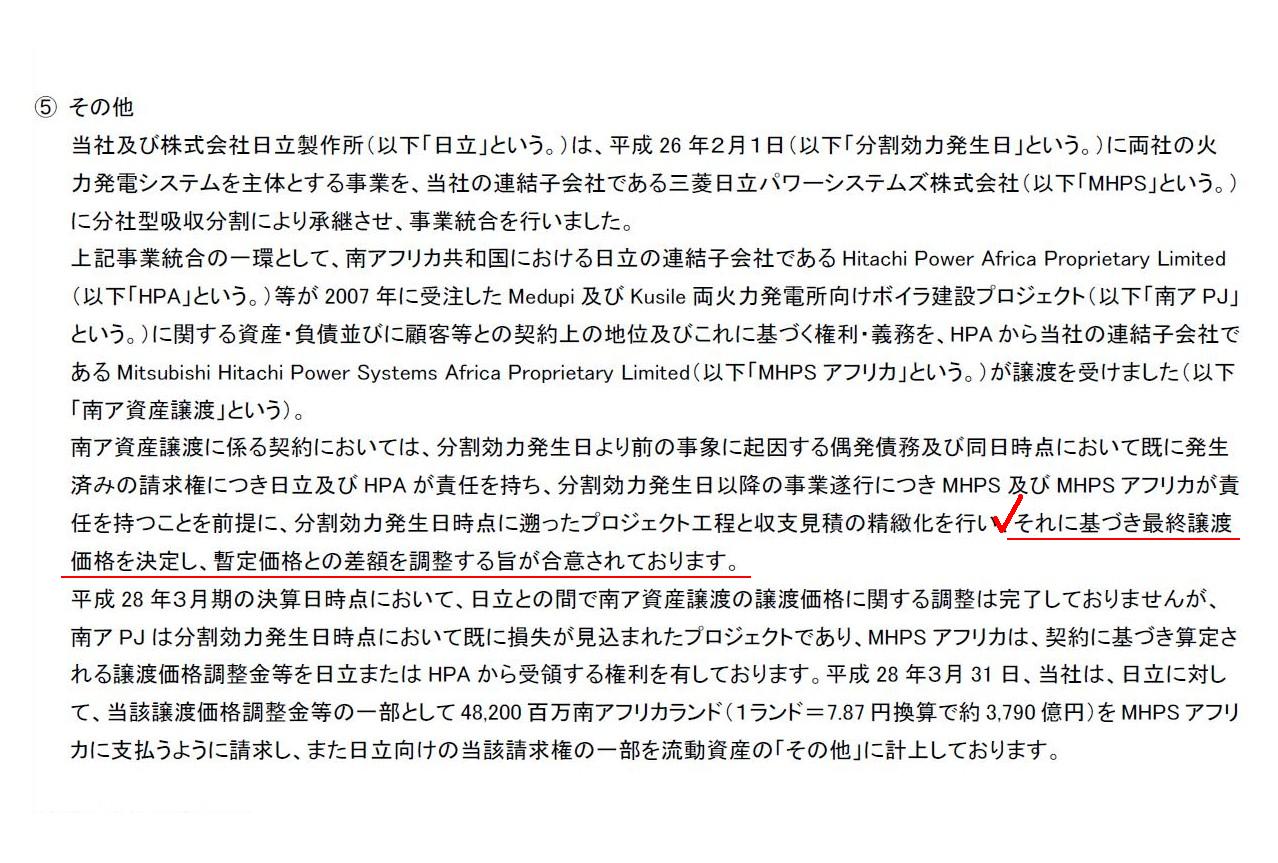

⑤ その他

(19/30ページ)

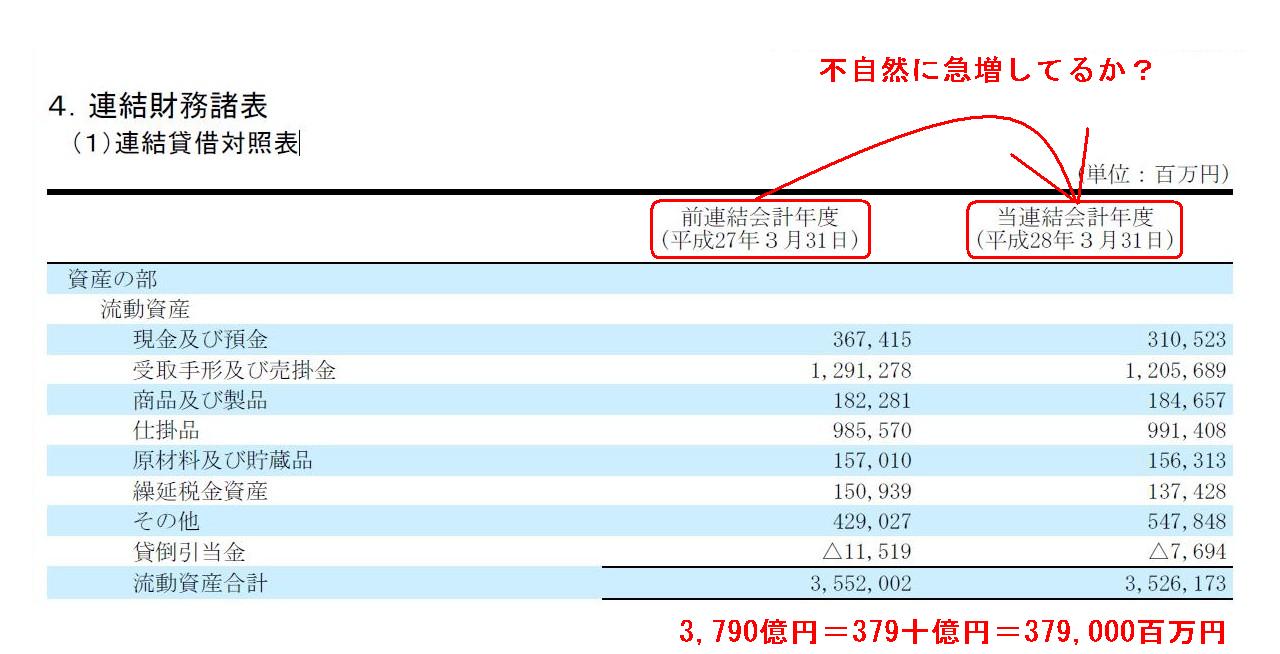

4.連結財務諸表

(1)連結貸借対照表

資産の部

(8/30ページ)

2016年5月9日

株式会社日立製作所

MHPSの南アフリカプロジェクトに関する協議状況について

ttp://www.hitachi.co.jp/New/cnews/month/2016/05/0509a.pdf

> 本日の三菱重工業株式会社(以下、MHI)による決算発表資料の中で、

>MHIと株式会社日立製作所(執行役社長兼CEO

東原

敏昭/以下、当社)の火力発電システム事業を統合した合弁会社である

>三菱日立パワーシステムズ株式会社(以下、MHPS)が取り組んでいる南アフリカ共和国での

>ボイラー建設プロジェクト(以下、本プロジェクト)に関するMHIと当社間の協議について記載がありました。

>本プロジェクトに関する協議状況と当社の見解をお伝えします。

>

本日時点において、MHIと当社間で協議をしている本プロジェクトを対象とする譲渡価格調整については、協議が継続中であり、

>両社の間で合意に至っていません。当社は、2016年3月31日に、MHIより当該譲渡価格調整金等の支払いの請求を受けましたが、

>本請求は契約に基づく法的根拠に欠けるものとして、請求には応じられない旨を4月6日にMHIへ回答しています。

>

なお、当社は、本プロジェクトに関する上記の協議状況を踏まえ、

>合理的に見積もった金額に基づき適正に会計処理を行っています。

>日立向けの当該請求権の一部を流動資産の「その他」に計上しております。

と書かれています。

まず、三菱重工業株式会社は本当に譲渡価格調整金を流動資産に計上しているか見てみましょう。

三菱重工業株式会社は当然、前期末には譲渡価格調整金を計上していないわけです。

つまり、三菱重工業株式会社は当期にのみ譲渡価格調整金を計上しているわけです。

ですので、それぞれの勘定の当期末の残高と前期末の残高を比較し、「不自然に急増してるか?」を確認しなければなりません。

それが財務分析です。

会計では一般に、金額については欧米圏の単位取りで表現します。

日本の通貨の金額単位と会計で通常用いる金額単位とは異なっているわけです。

日本人からすると、日常で使う金額の単位と会計で通常用いる金額単位とが異なっており、

他の言い方をすれば、金額の表現方法が違うわけです。

日本で通常用いる「3,790億円」という金額は、会計では、

3,790億円=379十億円=379,000百万円

と表現します。

貸借対照表に、前期に比べ「379,000百万円」も増加している勘定はあるでしょうか。

流動資産のどの勘定も、前期に比べそこまで増加はしていません。

注記事情には、請求権の一部を計上した、と書かれていますので、「一部」と言われるとそれがいくらかは分からないわけですが。

流動資産の「その他」が429,027百万円から547,848百万円へ増加していますので、増加額としては確かに一番大きいとは思います。

「379,000百万円」の「一部」を流動資産の「その他」に計上したと言われると、納得できなくはない増加額かと思います。

また、「一部」とはどういう意味だろうか、と思います。

まだ合意に至っていないから「一部」のみ計上した、というのであれば、それは確定債権とはとても呼べないかと思います。

次に、仮に、三菱重工業株式会社はは本当に「379,000百万円」の「一部」を流動資産の「その他」に計上したのだとしても、

その相手方勘定科目は何だったというのでしょうか。

これは複式簿記の原理になりますが、借方勘定科目だけを増加させることはできません。

新たな確定した金銭債権が発生したとなりますと、相手方勘定科目(貸方勘定)は収益勘定になります。

しかし、連結損益計算書を見る限り、譲渡価格調整金の相手方勘定科目になりそうな

収益勘定(この場合は特別利益になるでしょう)は全く見当たりません(一言で言えば、相手方勘定科目がない)。

結論を言えば、三菱重工業株式会社は譲渡価格調整金を流動資産に計上した、という記述内容は間違いではないかと思います。

The amount of a receivable recoreded on a balance sheet should be the amount of a vested monetary obligation.

貸借対照表に計上される債権の金額は、確定した金銭債権の金額でなければなりません。

From a viewpoint of a financial analysis, the amount of one of the

receivables

should has increased irregularly compared with the previous

period.

財務分析の観点から見ると、受取勘定の1つの金額が、前期に比べ不規則に増加しているはずなのです。

{kind=link}

{kind=link}